| № | Название работы | Скачать |

|---|---|---|

| 3401. |

Контроль та ревізія оплати праці в бюджетних установах ... Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах ... |

|

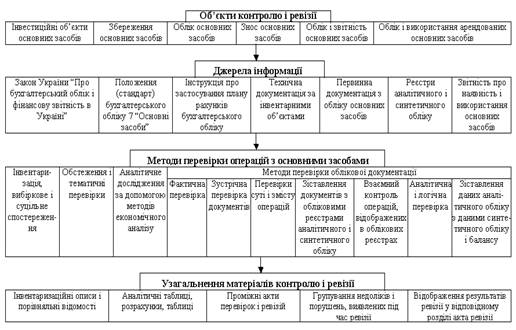

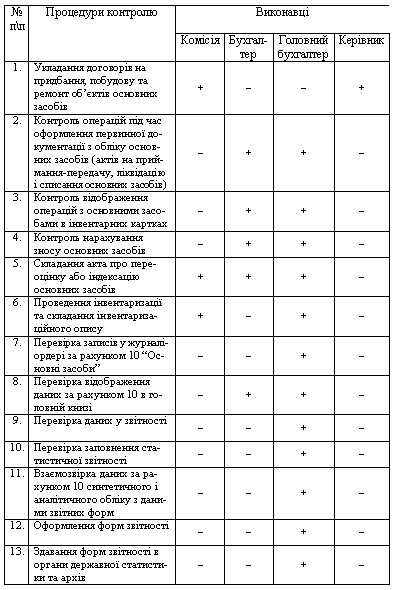

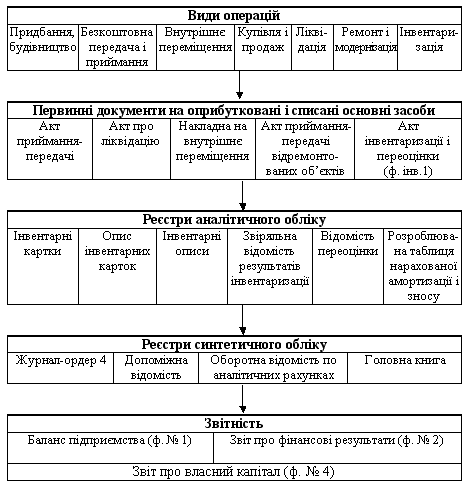

| 3402. |

Контроль та ревізія використання основних засобів ... ійних описах, порівняльних відомостях, аналітичних таблицях, розрахунках ефективності використання основних засобів, проміжних часткових та разових актах, відомостях виявлених порушень і недоліків та інше). Ревізія операцій, пов’язаних із надходженням та вибуттям основних засобів Під час рев ...     |

|

| 3403. |

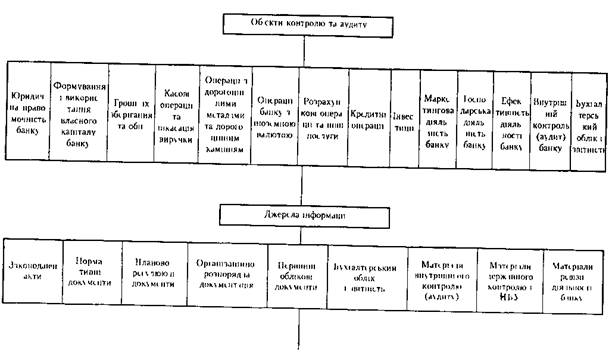

Контроль та аудит діяльності комерційного банку ... ів. По-четверте, кредитування пов'язане з особистими стосунками банку з позичальником, інвестування ж с знеособленою діяльністю. Мета інвестиційної діяльності комерційного банку вбачається в тому, щоб забезпечити собі збереження коштів, диверсифікацію (розподіл коштів, що інвестуються між різними ...   |

|

| 3404. |

Контроль операций по учету готовой продукции ... приемы целесообразно применять в совокупности с целью обеспечения высокого качества контроля. Раздел 2. Организация и техника проведения аудиторской проверки операция по учету готовой продукции и ее реализации 2.1 Подготовка и планирование проведения аудиторской проверки операций по учету ... |

|

| 3405. |

Контроль качества аудиторской работы МСА № 220 ... должен следить за соблюдением МФБ и Форумом фирм интересов общества. Политика и процедуры контроля качества аудита Политика и процедуры контроля качества согласно МСА 220 «Контроль качества аудиторской работы» должны реализовываться на уровне аудиторской фирмы в целом и на уровне отдельных ... |

|

| 3406. |

Контроль і ревізія фінансово-господарської діяльності бюджетних установ ... ів ДКРС. У таких випадках ревізію треба розпочинати після відновлення обліку. Ревізори не повинні відновлювати облік в установі, яка підлягає ревізії. Ревізії фінансово-господарської діяльності (використання бюджетних коштів, державного чи комунального майна) установ проводять шляхом перевірки ... |

|

| 3407. |

Контроль і ревізія виробничої діяльності та реалізації продукції, робіт і послуг ... – перевірка законності і доцільності господарських операцій з обліку реалізації продукції, робіт та послуг населенню, – встановлення умов та дотримання правил реалізації продукції в торгових точках та на міських ринках Джерела контролю і ревізії реалізації – державне замовлення та інші письмові ... |

|

| 3408. |

Контроль и ревизия расчетных операций ... сосредоточить внимание на более тщательной проверке тех расчетных операций, где выявлены: отсутствие внутреннего контроля; расхождения; неувязки; сомнительность в законности или реальности операций. 2. Контроль и ревизия расчетов с поставщиками и подрядчиками Проверка по счетам (60,76) ... |

|

| 3409. |

Контроль и ревизия на предприятии ... регламентированы Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.95 г. №49, а также ПБУ – 6/01. Задача 2.2 Ревизия в организации поставок ТМЦ выявила следующие факты: а) недостача поставок олифы составила 21 000 руб. б) ... |

|

| 3410. |

Контроль и ревизия ... услуг. Поэтому для проведения аудита следует привлекать подготовленных, профессионально компетентных специалистов и осуществлять контроль за качеством их работы. Принцип объективности заключается в обязательности применения аудитором непредвзятого, беспристрастного, самостоятельного, не ... |

|

| 3411. |

Контроль и ревизия ... с чем предмет, цели и условия их деятельности существенно отличаются от других сельскохозяйственных коммерческих организаций. По этому в ходе контроля и ревизии учредительных документов унитарных предприятий наряду с общими нормами гражданского законодательства контролеры широко привлекают и ... |

|

| 3412. |

Контроль и ревизия ... , получившее более продуктивных и племенных животных доплачивает к стоимости переданных менее продуктивных животных, что и должно быть выявлено в ходе контроля и ревизии выбытия животных. Кроме того, устанавливают соблюдение договора по количеству обменных животных и порядка расчетов за них, имея в ... |

|

| 3413. |

Контроль и ревизия ... nbsp; соответствие записей аналитического учета по счету 76 записям в журнале-ордере №8, главной книге и балансе. 1.2. Контроль и ревизия кредитных операций Во многих случаях кредит является не только источником финансирования деятельности организации, но и механизмом ... |

|

| 3414. |

Контроль затрат, доходов и финансовых результатов ... рентабельности деятельности составил 5,6%, уровень рентабельности собственного капитала 41,0%. 3. Методические приемы и последовательность контроля затрат, доходов и финансовых результатов предприятий розничной торговли Одним из наиболее сложных и ответственных вопросов контроля является ... |

|

| 3415. |

Контроль за движением производственных запасов ... оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации ...  |

|

| 3416. |

Контроль дотримання порядку і процедур державних закупівель. Типові порушення та методи їх виявлення ... України.IV. Правоохоронні органи - здійснюють державний нагляд та контроль у сфері закупівель в межах своєї компетенції, визначеної законами України [1]. 3. Типові порушення у сфері державних закупівель та методика їх виявлення Аналіз сучасного стану функціонування системи державних ... |

|

| 3417. |

Контроль виконання бюджетів і аналіз відхилень. Напрями процесу планування ... від гнучкого бюджету. Факторний аналіз відхилень. Відхилення фактичних витрат від планових виникають внаслідок дії трьох факторів: 1. Зміна обсягів виробництва. 2. Зміна цін на ресурси. 3. Зміна норм витрат на одиницю продукції. 2. Напрями процесу планування Для перехідної економіки ...  |

|

| 3418. |

Контроль в бухгалтерском учете ... 6. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности Внутренний контроль состоит из системы бухгалтерского учета, контрольной среды, средств контроля. Его цель: изучение и предоставление информации по корректировке ошибок, искажений, ранее принятых решений. ... |

|

| 3419. |

Контроллинг на предприятии ... также вести отдельные записи, позволяющие ежедневно сопоставлять доходы и расходы нарастающим итогом (бортовой журнал). Приступая к работе на предприятии по внедрению контроллинга, мы тоже начали сбор данных за квартал. Это было необходимо, чтобы разобраться в особенностях предприятия, приспособить ... |

|

| 3420. |

Консолидированная бухгалтерская отчетность ... , финансовые результаты в части доходов и расходов головной организации и дочерних обществ. Консолидирование осуществляется в два этапа: сначала построчно суммируются соответствующие показатели бухгалтерской отчетности головной организации и дочерних обществ, а затем для исключения двойных оборотов ...     |

|

| 3421. |

Комп`ютеризовані методи аудиту ... АСОІ полягають у підвищенні наукового рівня їх застосуванням економіко-математичних методів і економічного аналізу за допомогою програмних засобів обчислювальної техніки при виконанні контрольно-аудиторських процедур. У процесі аудиту функції контролю удосконалюються в напрямі економічних досліджень ...    |

|

| 3422. |

Компьютерный учет: преимущества и недостатки ... они уже не формируют, то необходимо знать еще Word и Excel. Ведь в них сделано большинство деклараций. Сегодня пользователи деловых компьютерных программ исчисляются, наверное, сотнями тысяч. Как бы ни были хороши компьютеры и программы, среди такого количества людей всегда найдутся недовольные ...   |

|

| 3423. |

Компьютерные информационные системы в аудите ... nbsp; компьютеризованная среда децентрализована; 2) существует географическая разбросанность компьютерных установок; 3) уровень знаний бухгалтерского персонала в области информационных технологий недостаточен; 4) внутренний контроль за функционированием ... |

|

| 3424. |

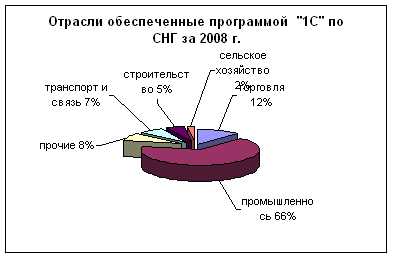

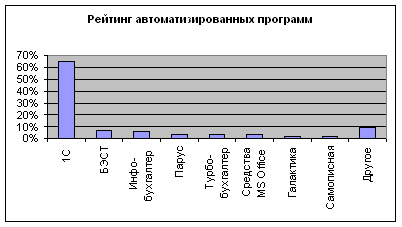

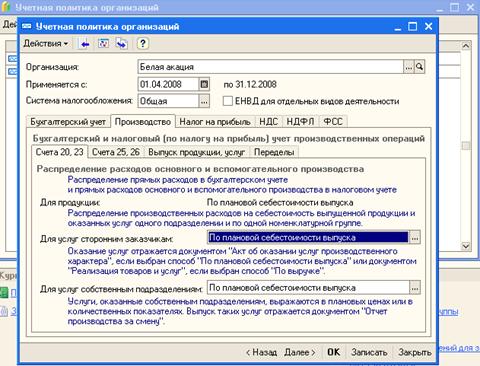

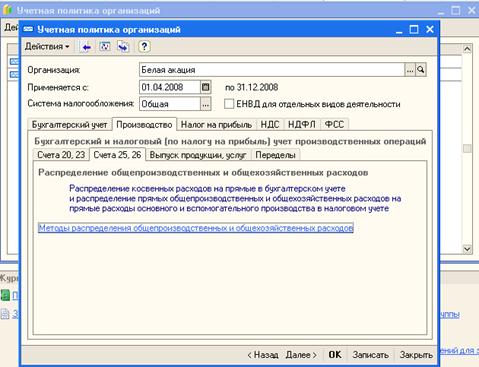

Компьютерные бухгалтерские учетные системы и их возможности ... сложных проблем желательно привлекать работников специальных фирм, выполняющих весь цикл работ по внедрению компьютерной техники на предприятие. 3. Оценка рынка бухгалтерских учетных систем 3.1 Общая характеристика "1C: Предприятие 8.0" Новая платформа от фирмы "1С.8.0" ...  |

|

| 3425. |

Компьютеризация и учет затрат в ОАО "Динамик" ... , независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами. принципы организации учета затрат на производство и калькулирования себестоимости продукции. К данным принципам относятся: 1. Научно обоснованная классификация затрат на ...   |

|

| 3426. |

Комплексный экономический анализ хозяйственной деятельности предприятия на примере ОАО "Завод ЖБК -1" ... ЖБК-1» создано в 2003 году путем выделения из ОАО «Белгородский завод ЖБК – 1», т.е. произошло создание нового юридического лица. В отчете о движении денежных средств представлена вся информация, необходимая для анализа хозяйственной деятельности предприятия. В отношении формы №5 «Приложения к ...    |

|

| 3427. |

Комплексный экономический анализ хозяйственной деятельности ... не достаточно для покрытия краткосрочных обязательств. Финансовая устойчивость предприятия характеризует его способность осуществлять хозяйственную деятельность преимущественно за счет собственных средств, при сохранении платежеспособности. Относительная степень финансовой устойчивости предприятия ... |

|

| 3428. |

Комплексный метод оценивания дополнительных аудиторских рисков, возникающих в условиях компьютерной обработки данных, на основе современных информационных технологий ... информационных технологий и опыт работы эксперта, тем ниже общий риск . С учетом (1)-(4) разработан комплексный метод оценивания дополнительного аудиторского риска на основе современной информационной технологии. В соответствии с правилом (стандартом) «Существенность и аудиторский риск» аудиторам ... |

|

| 3429. |

Комплексный анализ хозяйственной деятельности на примере ООО "Фаворит" ... : фондоемкость уменьшилась, что связано с высокой эффективностью использования основных производственных фондов. 2.2 Анализ оборотных активов Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное ... |

|

| 3430. |

Комплексная задача по составлению бухгалтерского отчета промышленного предприятия ... ; Положение (стандарт) бухгалтерского учета № 9 «Запасы», определяет методологические принципы формирования в бухгалтерском учете информации о запасах предприятия и ее раскрытие в финансовой отчетности. Для целей бухгалтерского учета запасы включают: сырье, основные и вспомогательные материалы, ... |

|

| 3431. |

Коммерческие предприятия ... за выживание и деформировать общественное сознание. Технологическая среда отражает уровень научно-технического развития и воздействует на коммерческие предприятия в двух направлениях. Так, повышение автоматизации производства, контроля и управления, внедрение информационных технологий улучшает ... |

|

| 3432. |

Командное товарищество в Республике Казахстан ... комиссией, назначенной судом. Ликвидационная комиссия производит публикацию о предстоящей ликвидации хозяйственного товарищества в порядке и сроки, установленные Гражданским кодексом Республики Казахстан. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами ... |

|

| 3433. |

Командирование работников на автотранспорте нанимателя ... . При этом пересечение границы определяется по местному времени Республики Беларусь. Кроме того, в соответствии с п. 53.6 Положения № 55 работникам, командированным на автотранспорте нанимателя, выдаются авансы в иностранной валюте на следующие расходы по: - приобретению горюче-смазочных ... |

|

| 3434. |

Кодекс этики аудиторов России ... не только правовых, но и этических норм профессионального и человеческого поведения. Протоколом Совета по аудиторской деятельности при Минфине России от 31 мая 2007 года N 56 принят Кодекс этики аудиторов России. Немного истории История аудита в России непродолжительна – чуть более 15 лет ... |

|

| 3435. |

Классификация хозяйственных средств и их источников образования ... предприятие имеет обязательства (долги), подлежащие погашению. ГЛАВА 3. РАСЧЕТНАЯ ЧАСТЬ Тема 1. Классификация имущества организации по видам хозяйственных средств и источникам образования. № Вид имущества Сфера нахождения Наименование имущества № пункта ...   |

|

| 3436. |

Классификация хозяйственных средств (имущества) и источников (обязательств) организации ... лиц за выданные им под отчет денежные средства и пр. Оборотные активы отражаются во втором разделе актива баланса. 2. Классификация источников (обязательств) организации По источникам образования и целевому назначению имущество организаций подразделяют на собственное ( ...  |

|

| 3437. |

Классификация счетов ... субъекты функционируют, а также особенности формирования информационной системы в направлении удовлетворения соответствующей информацией. Такие подходы к классификации счетов бухгалтерского учёта представляют собой достаточно жесткую конструкцию, нормативно регламентируемую и используемую в учёте ... |

|

| 3438. |

Классификация производственных затрат в управленческом учете на примере ТОО "Павлодарзернопродукт" ... и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете ...    |

|

| 3439. |

Классификация и характеристика затрат ... и регулирования Для планирования деятельности организации и контроля над получением запланированных результатов применяются следующие классификации затрат: - переменные и постоянные; - совокупные и удельные; -планируемые и непланируемые; - нормативные и фактические; - регулируемые и ...     |

|

| 3440. |

Классификация и виды бухгалтерских балансов ... “На начало отчетного периода” и “На конец отчетного периода”. Такова принципиальная схема и содержание бухгалтерского баланса. 1.2 Классификация бухгалтерских балансов Существует несколько видов бухгалтерских балансов в зависимости от цели их составления. Признаки классификации бухгалтерских ... |

|

| 3441. |

Классификация затрат ... - они принимаются для целей расчета налогооблагаемой базы; - когда возникают обязательства, не обусловленные признанием соответствующих активов. 2.2 Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции Прибыль или убыток от проданной продукции ... |

|

| 3442. |

Классификация бухгалтерских счетов по структуре и назначению ... единство бухгалтерского учёта экономических ресурсов в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с ... |

|

| 3443. |

Классификация бухгалтерских документов по качественным признакам ... иной вид подлога, преследует цели усиления охраны определенных общественных отношений, обеспечения защиты конкретных социально значимых интересов. По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной ... |

|

| 3444. |

Классификации документов ... организация, существует на рынке более пяти лет, имеет головной офис и обособленные подразделения, расположенные в городе. Автор рассмотрит классификацию документов организации ООО Русский модерн на примере ее обособленного подразделения, расположенного в г. Твери на бульваре Ногина. Для реализации ... |

|

| 3445. |

Класифікація основних засобів ... крофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів). Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами: 1) основні засоби: а) земельні ділянки; б) капітальні витрати на поліпшення земель; в) будинки, споруди та передавальні пристрої; ... |

|

| 3446. |

Кваліфікаційні та етичні вимоги до облікових працівників ... і роботи, у виняткових випадках можуть бути зараховані (призначені) на відповідні роботи (посади). Таблиця 1. Кваліфікаційні вимоги до облікових працівників Посада Кваліфікаційні вимоги 1 2 1. Головний бухгалтер, начальник (завідувач) відділу (управління) ... |

|

| 3447. |

Качество проведения аудиторской проверки ... на проведение перепроверки и штраф. В случае выявления при проведении проверки качества работы фактов систематического нарушения аудитором аудиторской организации или индивидуальным аудитором при проведении аудиторской проверки требований нормативных правовых актов и федеральных правил (стандартов) ... |

|

| 3448. |

Качество аудиторских услуг ... поощрения) работников, должны демонстрировать приверженность аудиторской организации качеству; в) аудиторская организация должна направлять средства в достаточном объеме на развитие и документирование принципов и процедур контроля качества услуг. Лицо, которое руководство аудиторской организации ... |

|

| 3449. |

Качество аудита ... Временных правилах, ни в Положении о лицензировании отдельных видов аудиторской деятельности не указаны объемы, сроки и периодичность проверок качества аудита; до настоящего времени отсутствуют официально утвержденные методики и процедуры, которые должны применяться контролирующими органами. Однако ... |

|

| 3450. |

Кассовые операции ... имеющиеся у предприятия, отдельных категорий предпринимателей; структурное подразделение либо уполномоченное лицо предприятия, предпринимателя, выполняющее кассовые операции; в бухгалтерском учёте – счёт, на котором отражаются движение, поступление и выдача наличных денег; специально оборудованное ... |

|

| 3451. |

Кассовые операции ... ордерах (в заменяющих их документах) есть подчистки, помарки или исправления Да Нарушение п. 19 Порядка ведения кассовых операций в РФ Кассовая книга пронумерована, прошнурована и опечатана сургучной или мастичной печатью; количество листов в ... |

|

| 3452. |

Кассовые операции ... ЦБ РФ от 22 сентября 1993г №40 и сообщенным письмом Банка России от 4 октября 1993 года № 18. Документальное оформление кассовых операций С принятием ГК РФ по статистике постановления № 88 от 18 августа 1998 г. «Об утверждении унифицированных форм первичной документации по учету кассовых ... |

|

| 3453. |

Кассовая книга. Карточки складского учета ... , предусмотренные формой кассовой книги. В конце месяца листы кассовой книги сшиваются и скрепляются сургучной или мастичной печатью с указанием количества листов. 2. Карточки складского учета Карточка, в которой отражается учет движения и остатки материалов. На ...     |

|

| 3454. |

Касса организации ... денежных средств в кассе Д сч.73-2 К сч. 94 4500 Недостача отнесена на виновное лицо Д сч. 50 К сч. 73-2 4500 Отражено внесение виновным лицом в кассу организации причитающейся к возмещению суммы. 3.5 Использование и правила ведения синтетических бухгалтерских регистров—ведомости №1, журнала- ...   |

|

| 3455. |

Калькуляция себестоимости продукции животноводства. Методы калькуляции продукции в животноводстве ... поголовья). В связи с тем, что коров мясного направления не доят и телят, рожденных от них, воспитывают подсосным методом, калькуляция имеет некоторые отличия от калькуляции себестоимости продукции крупного рогатого скота молочного направления. Себестоимость подсосных телят, отнятых от коров, ... |

|

| 3456. |

Калькуляция себестоимости продукции ... в распоряжении предприятия, а не за счет целого ряда других источников, как это имеет место в настоящее время. Вопрос № 19. Калькуляция себестоимости продукции основного стада молочного скота и корректирования плановой себестоимости продукции до фактической Животноводство – одна из ... |

|

| 3457. |

Калькуляция себестоимости готовой продукции ... 1554997,8 1262027,2 13 Ведомость выпуска готовой продукции Выпущенная из производства готовая продукция оприходована на склад по фактической себестоимости: пальто мужских пальто женских 43-20/1 43-20/2 11730741,8 8234110 ... |

|

| 3458. |

Калькуляционная система "точно в срок" ... связаны с возможностями продвижения организации производства и управления в соответствии с подходом «точно в срок». Западные названия «backflush costing» (delayed costing, endpoint costing, post-deduct costing) обозначают калькуляционную систему, при которой учет затрат на производство не следует ... |

|

| 3459. |

Калькулирование себестоимости с полным отнесением затрат ... . Список использованной литературы 1. Арико О.Н. Развитие методик учета затрат и калькулирования себестоимости продукции / О.Н. Арико // Вестник Белорусского государственного экономического университета. - 2005. - N 3. - С.67-71. - Библиогр.: с.71 (6 назв). ... |

|

| 3460. |

Калькулирование себестоимости продукции по системе "Стандарт-костинг". Связь с традиционными методами учета затрат ... участке. Уделяется также большое внимание двум сложным проблемам: оценке полных издержек и калькулированию себестоимости продукции (комбинированных и побочных продуктов). В системе "стандарт-костинг" для каждого изделия составляется лист нормативных издержек; он содержит перечень ...   |

|

| 3461. |

Калькулирование себестоимости продукции на ОАО "Стахановский вагоностроительный завод" ... поскольку этими факторами определяется перечень и состав статей калькуляции производственной себестоимости, которые самостоятельно устанавливаются предприятием. Калькуляция продукции ОАО «Стахановского вагоностроительного завода» составляется в разрезе следующих статей: сырье и материалы, покупные ... |

|

| 3462. |

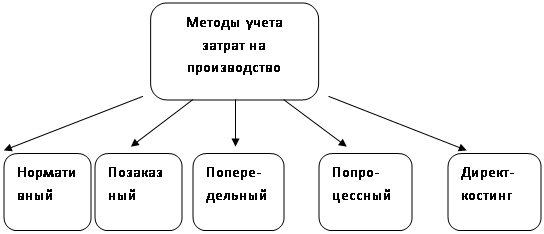

Калькулирование себестоимости продукции и методы учета затрат ... и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) ... |

|

| 3463. |

Калькулирование себестоимости продукции ... услуг вспомогательных производств. Наиболее распространена номенклатура, рекомендованная отраслевыми инструкциями (методическими рекомендациями) по планированию, учету и калькулированию себестоимости продукции [1, стр.94] Из этого перечня видно, что в номенклатуру статей обычно включают те из них, ... |

|

| 3464. |

Калькулирование себестоимости по нормативным затратам ... ). Совокупное отклонение по труду определяется как разница между нормативными затратами на фактический выпуск продукции и фактическими затратами на труд. К затратам, которые формируют производственную себестоимость продукции, относятся также общепроизводственные затраты. В состав производственной ...   |

|

| 3465. |

Калькулирование себестоимости на ООО "Логостар" ... калъкулирования Необходимость косвенного распределения затрат Большая номенклатура выпускаемых продуктов 3.1 Особенности и проблемы калькулирования себестоимости продукции на предприятиях с химико-физической технологией производства Указанные предприятия характеризуются тем, ... |

|

| 3466. |

Калькулирование себестоимости выпускаемой продукции ... Врублевский, Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики [Текст] / Н.Д. Врублевский. – М.: Бухгалтерский учет, - 2006. – 251 с. ISBN: 5-85428-139-2 4 Горелова, М.Ю. Управленческий учет. Методы калькулирования себестоимости [Текст] / М.Ю. Горелова. – ... |

|

| 3467. |

Калькулирование себестоимости вареных колбас ... пропорционально выручке от реализации продукции. За базу принимается предшествующий отчетному периоду месяц с последующей корректировкой отклонений. 2.4 Калькулирование себестоимости готовой продукции Конечным этапом производственного процесса является выпуск готовой продукции, в результате ... |

|

| 3468. |

Как сделать процесс внутренних аудитов инновативным и эффективным? ... решений – значит, предприятие будет производить несколько принципиально разных видов столов. В частности, строя морфологическую таблицу для процесса внутренних аудитов может быть целесообразным выбрать целый набор возможных схем их проведения. Конечно, предложенный метод морфологических таблиц ... |

|

| 3469. |

Как рассчитать налог на доходы физических лиц ... питание. Предприниматель получает доходы от кафе с численностью работающих 20 человек и ресторана с численностью работающих 60 человек. Доход от кафе не будет облагаться налогом на доходы физических лиц, так как его деятельность подпадает под обложение единым налогом на вмененный доход (численность ... |

|

| 3470. |

Історія розвитку концептуальних підходів до аудиту ... підтвердження цих положень. На стадії перевірки і підтвердження фінансової інформації поки що перебуває й аудит в Україні. Наступним етапом розвитку аудиту є системно орієнтований підхід. З метою попередження помилок у фінансовій звітності основна увага адміністрації зосереджується на підвищенні ... |

|

| 3471. |

Історія розвитку аудиту. Аналітичні аудиторські процедури ... їх сертифікації та ліцензування діяльності (з 1999 року ліцензія скасована, але введено обов'язкове реєстрування аудиторських фірм в реєстрі Аудиторської палати України). 4. Аналітичні процедури аудиту Аналітичні процедури - один з видів аудиторських процедур по суті. Це виявлення та оцінка ... |

|

| 3472. |

Історія документознавства ... регламент став основою організації діловодства в державних установах, і в законодавчому порядку була оформлена нова система документування. Цікава історія створення Генерального регламенту. Ще в 1715 р. Петро I направив своїх представників до Швеції, Данії і Німеччини для вивчення колегіальної ... |

|

| 3473. |

Історичний процес становлення бухгалтерської професії ... на це, удосконалилися стандарти обліку та звітності. Але основи обліку, закладені Лукою Пачолі, залишаться вічними. 2. Історичний процес становлення бухгалтерської професії 2.1 Становлення професійних організацій Для підвищення престижу і авторитету своєї професії люди ще з давніх- ... |

|

| 3474. |

Інтелектуальна власність у господарський діяльності ... і труднощі, що мають місце при розробці договірних документів між суб'єктами договірних відносин. З економіко-фінансової точки зору інтелектуальна власність в умовах господарської діяльності (комерціалізації) набуває головної ознаки — це спроможність за рахунок її отримати дохід, приносити відпові ... |

|

| 3475. |

Іноземний досвід ведення бухгалтерського обліку ... 60 днів. Саме знижки за оплату в строк створюють проблему визнання дебіторської заборгованості. Існує два методи відбиття цих знижок у бухгалтерському обліку. А. Валовий метод. Це найбільше широко використовуваний на практиці метод. Суть його полягає в наступному: продаж і дебіторська заборговані ... |

|

| 3476. |

Інвентаризація основних фондів та нематеріальних активів ... „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю « ... |

|

| 3477. |

Інвентаризація активів ... і фінансової звітності і покращення загальних результатів фінансово-господарської діяльності підприємства. Правильність відображення результатів інвентаризації активів і зобов'язань на рахунках бухгалтерського обліку має важливе значення у представленні точної, об'єктивної інформації як внутрішнім, ...     |

|

| 3478. |

Исчисление НДС при расчетах в иностранной валюте ... по мере отгрузки объектов и предъявления покупателям и заказчикам расчетных документов (см. выше). Исчисление НДС при оплате в иностранной валюте по обязательству, выраженному в другой иностранной валюте Особенности исчисления налоговой базы и налоговых вычетов по договорам, в которых сумма ... |

|

| 3479. |

Исчисление НДС по истечении 60 дней с момента отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав на объекты интеллектуальной собственности) ... работам, оказанным услугам, переданным имущественным правам на объекты интеллектуальной собственности по истечении 60 дней с момента их отгрузки (выполнения работ, оказания услуг) в случае принятого налогоплательщиком метода определения выручки от реализации товаров, работ, услуг по моменту их ... |

|

| 3480. |

Исчисление и уплата налога на прибыль нерезидентов ... налога в соответствии с вышеуказанным подп. «ч» п.1 устанавливается местными органами власти. 2. Исчисление и уплата налога на прибыль иностранными юридическими лицами 2.1 Плательщики налога на прибыль Согласно ст. 246 Налогового кодекса Российской Федерации (НК РФ) плательщиками ... |

|

| 3481. |

Источники формирования капитала организации ... в его активы. Он характеризует доходность всех активов, вверенных руководству независимо от источника их формирования. С позиции собственников и кредиторов определяют рентабельность совокупного капитала отношением чистой прибыли и процентов за кредиты с учетом налоговой экономии к средней сумме ... |

|

| 3482. |

Источники формирования имущества организации ... суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше суммы расходов, то разница между ними показывает убыток и ... |

|

| 3483. |

Источники образования хозяйственных средств и их классификация ... для выполнения задания определите тип изменений в балансе. № п.п. Содержание хозяйственных операций Сумма, руб. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. Получены денежные средства в кассу с расчетного счета Выдана зарплата работникам организации из ... |

|

| 3484. |

История теорий бухгалтерского баланса в Германии ... » делают выводы о развитии хозяйственного процесса. В соответствии с этим бухгалтерский учет — это динамика, бухгалтерский баланс — статика, а анализ баланса — сравнительная статика. У баланса две цели: отражение имущества (статическая теория) и отражение результата (динамическая теория). Поэтому ... |

|

| 3485. |

История создания института профессиональных бухгалтеров в России ... Но тут по неизвестным для нас причинам проект затормозили. Нашлось, видимо, немало лиц, которым идея профессионального сообщества оказалась не по душе. Бухгалтеры — инициаторы создания Института стали искать поддержку во властных структурах. Так, Министерство Императорского двора в своем Отзыве от ... |

|

| 3486. |

История российского делопроизводства ... -1 "О стандартизации" 6. Государственная система документационного обеспечения управления. 7. Типовая инструкция по делопроизводству в министерствах и ведомствах Российской Федерации. 8. ГОСТ Р 6.30 — 2003 Унифицированная система организационно-распорядительной документации. Требования ...    |

|

| 3487. |

История развития и тенденции становления аудита ... производственный расчёт; функции управления – планирование, нормирование, учёт, контроль, экономический анализ, регулирование, стимулирование. История развития и тенденции становления аудита. Аудит (в разных переводах это слово означает «он слышит», слушающий») имеет достаточно большую ... |

|

| 3488. |

История развития бухгалтерского учета ... он умер и был похоронен на кладбище в Сан-Сеполькро. 2. Возникновение бухгалтерского учета как науки История науки (от греч. ictoria — повествование, рассказ об узнанном, исследованном) — отражение многовекового развития познавательной деятельности человечества. Она позволяет показать процесс ... |

|

| 3489. |

История развития бухгалтерского управленческого учета ... возникновения и условия распространения управленческого учета. 4. Разработать периодизацию развития бухгалтерского управленческого учета в различных странах мира. Актуальность выбранной мною темы заключается в том, что в результате расширения спектра ... |

|

| 3490. |

История развития бухгалтерского баланса ... государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО. 1.3 Предпосылки развития бухгалтерского баланса и требования к составлению Уже к концу XIV столетия коммерсанты средневековья составляли балансы не только для ... |

|

| 3491. |

История развития аудита ... », перестает быть обособленным видом деятельности и постепенно врастает в консультационный бизнес. Становление аудита в государствах Западной Европы оказало непосредственное влияние на его возникновение и развитии в России и соответственно в ее Северо-Западном крае – как называлась Республика ... |

|

| 3492. |

История развития аудита ... ; Четвертый этап (Принятие федерального Закона “Об аудиторской деятельности” 7 августа 2001 г. № 119-ФЗ (с изменениями 2002 г.). Четвертый этап в истории развития аудита в России ознаменован вступлением в силу ФЕДЕРАЛЬНОГО ЗАКОНА от 07.08.2001 №119-ФЗ "ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ"(принят ... |

|

| 3493. |

История развития аудита ... В отсутствие единого закона, аудиторская деятельность регламентируется существующим законодательством, подзаконными актами. Четвертый этап в развитии аудита. Четвертый этап в истории развития аудита в России ознаменован вступлением в силу ФЕДЕРАЛЬНОГО ЗАКОНА от 07.08.2001 N 119-ФЗ» ОБ АУДИТОРСКОЙ ... |

|

| 3494. |

История возникновения и развития двойной бухгалтерии ... эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать ... |

|

| 3495. |

История бухгалтерского финансового учета ... . Однако несмотря на то, что он управлял государственными финансами, государственная собственность не смешивалась с личным имуществом царя. История бухгалтерского учета общественной собственности берет начало с дней возникновения Рима, символом первоначальной основы которого служила так называемая ...  |

|

| 3496. |

История бухгалтерского учёта в СССР ... их применению. Основными нормативными документами, определяющими основные виды документы бухгалтерского учёта в СССР и правила их составления, были последовательно: Положение о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденное Наркомфином СССР от 25 ... |

|

| 3497. |

История бухгалтерского учета ... - на завоевания прикладной психологии. Это и есть наука будущего, но будущее принадлежит всем. Вчерашнее будущее - сегодняшнее настоящее. И только. История бухгалтерского учета - обширное кладбище, где каждая школа - фамильная усыпальница, каждое имя - склеп, в котором похоронены идеи ...     |

|

| 3498. |

История бухгалтерского учета ... и доказал, что на нем возможно в любом хозяйстве построить безусловно целесообразную систему счетов и книг. Лука Пачоли вошел в историю математики и бухгалтерского учета прежде всего как основоположник двойной записи. Однако в настоящее время все историки науки сходятся во мнении, что двойная ... |

|

| 3499. |

Историческое происхождения служб документационного обеспечения ... г. К этой работе привлекались широкие массы трудящихся. В 1923 г. было создано бюро «Стандартизация», которое занималось вопросами документационного обеспечения управления. В стране издавались специальные журналы: «Стенография и машинопись», «Вопросы организации и управления», «Техника управления ... |

|

| 3500. |

Исследование учета затрат машинно-тракторного парка и анализ эффективности его использования в организации АПК ... Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − & ... |