Навигация

Компьютеризация и учет затрат в ОАО "Динамик"

40632

знака

0

таблиц

2

изображения

Федеральное государственное образовательное учреждение

среднего профессионального образования

Гагаринский аграрно-экономический колледж

Выпускная квалификационная работа

Тема:

Компьютеризация и учет затрат в ОАО «Динамик»

Специальность 080110 «Экономика и бухгалтерский учёт»

Гагарин

2009

Введение

Одним из главных принципов рыночной экономики является рентабельность работы предприятия. Эффективность работы предприятия, использования всех факторов производства характеризуется, прежде всего, тем, насколько его деятельность способна обеспечивать получение прибыли. Прибыль является источником финансирования дальнейшего развития предприятия и во многом определяет возможности развития экономики государства и регионов, так как установленную ее часть предприятия отчисляют в бюджет на государственные и муниципальные нужды. Уровень или объем прибыли предприятия зависит от уровня себестоимости продукции, работ или услуг, чем ниже себестоимость, тем больше прибыль. В связи с этим прибыль и себестоимость продукции являются важнейшими показателями производственно-хозяйственной деятельности предприятия. Каждое предприятие стремится быть рентабельным, что требует систематического контроля издержек производства.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ и услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость – это основной фактор формирования цены и прибыли, поэтому ее изучение позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения себестоимости единицы продукции.

Все вышесказанное говорит об актуальности дипломной работы:

§ Во-первых, исследование себестоимости тесно связано с важнейшими элементами производственного процесса, самим производством, ради которого создается предприятие;

§ Во-вторых, для развития любого предприятия источником финансирования является прибыль, а одним из основных факторов формирования прибыли себестоимость продукции;

§ В-третьих, себестоимость является одним из важнейших показателей оценки результатов хозяйственной деятельности и эффективности управления.

В данной работе представлено краткое описание методов и систем учёта затрат и калькулирования себестоимости продукции, работ, услуг, а также компьютеризация учета затрат на производство.

Целью данной работы является компьютеризация учета затрат на производство продукции.

Для достижения поставленной цели рассмотрим следующие задачи:

- понятие себестоимости продукции, общая схема учёта затрат производства;

- рассмотрим основные понятия и принципы калькулирования себестоимости продукции, работ, услуг

- раскрытие методов учёта затрат на производство продукции, работ, услуг.

1. Себестоимость продукции

1.1 Сущность себестоимости

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. При осуществлении хозяйственно- производственной деятельности на любом предприятии естественным образом потребляются, сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд необходимых различных затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому знаменателю, то есть представить в денежном выражении. Для этого требуется такой показатель как себестоимость.

Категория себестоимости не является однородной, в связи с чем, в частности, по объему учитываемых затрат различают три вида себестоимости:

§ Цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

§ Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

§ Полная себестоимость, или себестоимость реализованной (отгруженной продукции) – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого периода, исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяется по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости продукции (работ, услуг).

1.2 Экономическая классификация затрат на производствоДля организации достоверного учета затрат на производство необходимо знать особенности производства и всех его расходов, взаимосвязь расходов различных производств и порядок включения затрат в себестоимость продукции предприятия. С этой целью состав затрат на производство промышленной продукции строго регламентируется Правительством Российской Федерации, а в учетных целях все затраты, включаемые в себестоимость продукции классифицируются по нескольким признакам.

Для планирования, учета, анализа производственные затраты предприятия объединяются в однородные по следующим признакам:

По видам расходов.

Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат (или по экономическому содержанию) и по калькуляционным статьям (или по целевому назначению) расходов.

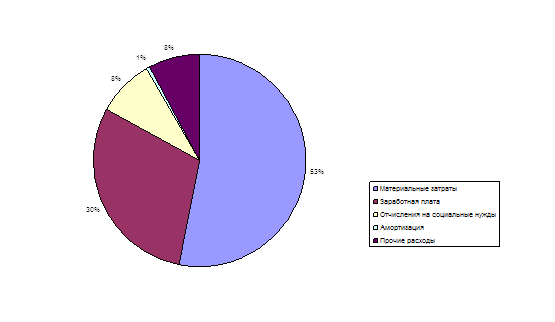

Первая группа затрат (по экономическим элементам) применяется при формировании себестоимости по предприятию в целом и включает в себя пять основных групп расходов:

§ Материальные затраты,

§ Затраты на оплату труда,

§ Отчисления на социальные нужды,

§ Амортизацию основных фондов,

§ Прочие затраты.

Каждая из этих групп объединяет однородные по экономическому содержанию затраты, которые не могут быть разложены на основные части и рассчитываются независимо от того, где они произведены, - в основном цехе, в заводоуправлении или на складе, и каково их производственное назначение. Например, в группу затраты на оплату труда включаются все соответствующие расходы (оплата труда производственным рабочим, обслуживающему персоналу, аппарату управления и т.д.).

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют удельный вес каждого вида затрат в процентах ко всей себестоимости. Отрасли промышленности существенно различаются по структуре себестоимости продукции (работ, услуг). В одних отраслях преобладают затраты на заработную плату (трудоемкие отрасли), в других – материальные затраты (материальные отрасли), в третьих – расходы на электроэнергию (энергоемкие отрасли), в четвертых – амортизация (фондоемкие отрасли), в пятых – затраты на топливо (топливоемкие) и т.д.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчетов себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышепроизведенным элементам затрат не позволяет учесть где, в связи с чем произведены затраты и их характер. В тоже время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет определить каждую составляющую себестоимость продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, и поэтому состав расходов в каждой отрасли различен и определяется соответствующими отраслевыми (или межотраслевыми) инструкциями и методиками. Как правило, статьи затрат таковы:

1. Сырье и материалы;

2. Топливо и энергия;

3. Основная и дополнительная заработная плата производственных рабочих;

4. Отчисления на социальное страхование;

5.расходы на подготовку и освоение производства;

6. Расходы на содержание и эксплуатацию оборудования;

7. Цеховые расходы;

8. Общезаводские расходы;

9. Прочие производственные расходы;

10. Внепроизводственные (коммерческие) расходы и т. д.

В результате группировки затрат по калькуляционным статьям образуется ряд комплексных статей, стоящих из нескольких элементов расходов. К таким статьям, в частности, относятся цеховые расходы, общезаводские расходы, внепроизводственные расходы и др. В указанные статьи входят затраты, относящиеся к различным элементам, например, заработная плата, амортизация и пр. Комплексными расходами выступают затраты по ремонту и обслуживанию основных средств, затраты транспортных цехов предприятия и т. д.

По характеру участия в создании продукции (выполнении работ, оказании услуг).

При определении затрат как по отдельным подразделениям, так и по предприятию в целом выделяют основные расходы, непосредственно связанные с процессом изготовления продукции (выполнения работ, оказания услуг), в частности затраты сырья, основных материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т. д., а также накладные расходы, то есть расходы по управлению и обслуживанию производства, - цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака. Накладные расходы при калькулировании себестоимости отдельных видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т. д.).

По изменяемости (увеличению или сокращению) в зависимости от объемов производства.

Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными и величина их прямо не связана с ростом или сокращением выработки продукции (выполнения работ, оказания услуг), называют условно-постоянными. Данная классификация затрат необходима для планирования производства, а также при анализе финансово-хозяйственной деятельности предприятия.

По способу отнесения на производство.

Очень часто при калькуляции себестоимости продукции невозможно точно определить в какой степени те или иные затраты, возникающие на предприятии, могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работы, услуги), и косвенные, которые связаны с производством многих изделий, - как правило, это все остальные затраты предприятия. Косвенные затраты распределяются между отдельными видами производства и продукции пропорционально какому-либо установленному показателю.

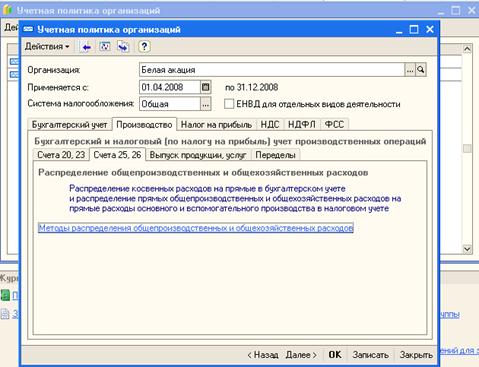

Косвенные - это расходы, которые относятся к нескольким видам продукции и подлежат косвенному распределению между ними (смазочные материалы, заработная плата управленческого персонала цехов, отопление и освещение цеха и другие). Другими словами, это общепроизводственные, общехозяйственные, внепроизводственные расходы. Они локализуются по месту их осуществления. Общепроизводственные расходы связаны с обслуживанием производства и управлением цеха, а общехозяйственные – с обслуживанием производства и управлением предприятия в целом. Эти затраты определяются сметой и учитываются по дебету собирательно-распределительных счетов: 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». По окончании месяца эти расходы списываются с кредита счетов 25, 26 на дебет счета 20 «Основное производство» и распределяются согласно положениям учетной политики предприятия.

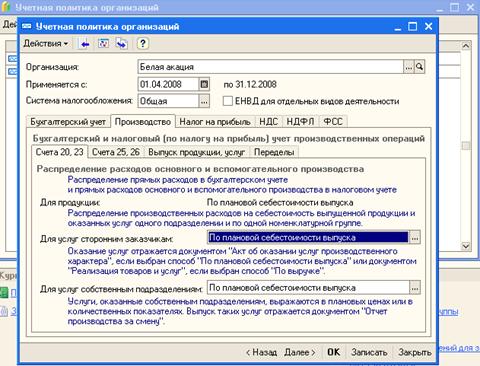

Рис. 1 Распределение расходов основного и вспомогательного производства.

Рис. 2 Распределение общепроизводственных и общехозяйственных расходов.

Данные расходы могут распределяться следующим образом:

1. Общепроизводственные расходы распределяются между различными видами продукции пропорционально сумме заработной платы производственных рабочих плюс расходы по содержанию и эксплуатации машин и оборудования. Расходы по содержанию и эксплуатации машин и оборудования распределяют на различные виды изделий, исходя из их величины в час работы оборудования и продолжительности его работы при изготовлении единицы данного вида продукции. Для этого исчисляют сметные (нормативные) ставки расходов по содержанию и эксплуатации оборудования по каждому объекту эксплуатации.

Похожие работы

... труда, экономного расходования сырья и материалов, топлива и энергии, ликвидации или сокращения потерь и непроизводительных расходов. В ходе проведения анализа себестоимости продукции объектом исследования стало ОАО «Восточная Верфь». Данное предприятие занимается судоремонтам. Объектом калькуляции является заказ. Согласно учетной политики предприятие использует позаказный метод учета затрат ...

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

... можно сделать выводы о том, что издержки обращения входят в кагорту наиважнейших показателей характеризующих “непотопляемость” предприятия в условиях современной рыночной экономики. Поэтому при правильной организации учета издержек обращения можно выявить резервы позволяющие оптимизировать издержки обращения и как результат повысить уровень конкурентоспособности предприятия в современных условиях. ...

0 комментариев