| № | Название работы | Скачать |

|---|---|---|

| 2801. |

Отражение хозяйственных операций на счетах бухгалтерского учета ... ; за потребленную в производстве злектороэнергию 20 60 1700 24 Перечислено с расчетного счета АО "Свердловэнерго" в счет погашения задолженности 60 51 1700 Счета бухгалтерского учета с учетом хозяйственных операций за отчетный период (синтетический учет) - в ... |

|

| 2802. |

Отражение основных операций в бухгалтерском учете ... 3000 руб. Осуществлены расходы по разборке транспортных средств, подлежащих списанию, на общую сумму 2000 руб. Отразить данные операции в бухгалтерском учете. Решение Дебет 91 Прочие доходы и расходы Кредит 200000 руб. 200000 руб. 10000 руб. ... |

|

| 2803. |

Отражение движения денежных средств в бухгалтерской отчетности ... информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. 3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно ...  |

|

| 2804. |

Отражение данных о государственной помощи в отчетности организации ... финансирование» заполняется форма «Движение собственного капитала» годового отчета «Приложение к бухгалтерскому балансу организации» [4]. 1.3 Отражение данных о государственной помощи в отчетности организации В Приложении к Приказу Минфина России от 22 июля 2 003 года № 67н «О формах ... |

|

| 2805. |

Отражение выручки ... Данный метод называется методом начисления. ·по мере оплаты, т.е. по фактическому поступлению средств на денежные счета предприятия. Это кассовый метод отражения выручки. Между этими методами имеется существенная разница. Моментом реализации в первом случае и, следовательно, образованием выручки ...   |

|

| 2806. |

Отражение безвозмездной передачи основных средств в налоговом учете ... реализации является факт их передачи. При безвозмездной передаче основных средств и нематериальных активов выручка от реализации отражается в размере не менее их остаточной стоимости и затрат на безвозмездную передачу. Порядок ведения регистров налогового учета изложен в Инструкции о порядке ... |

|

| 2807. |

Отображение событий после отчетной даты в бухгалтерской отчетности ... подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние ...    |

|

| 2808. |

Отличие внешнего аудита от внутреннего контроля ... следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. [11, с. 94] 2.2. Отличие внешнего аудита от внутреннего контроля Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия ...  |

|

| 2809. |

Отечественный и зарубежный учет и аудит основных средств ... -хозяйственной деятельности предприятия за определенный период. Аудит основных средств - лишь часть проверки финансово-хозяйственной деятельности организации. Его целью является установление соответствия применяемой в организации методики учета, нормативным актам, действующим на территории ... |

|

| 2810. |

Отдельные аспекты учета запасов по МСФО №2 "Запасы" ... уплаченный при покупке. Например, определение себестоимости проданных товаров (см. рисунок 2). Себестоимость остатков товаров согласно методу периодического учета запасов определяется по результатам проведения инвентаризации. Таблица 2 - Сравнение проводок в журнале учета хозяйственных операций ...   |

|

| 2811. |

Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности. Аудиторская проверка операций с нематериальными активами ... по темам работы. Источниками информации для написания работы по темам «Ответственность по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности» и «Аудиторская проверка операций с нематериальными активами» послужили базовая учебная литература, фундаментальные теоретические труды ... |

|

| 2812. |

Особливості та проблеми використання системи електронних платежів "Клієнт-Банк" на підприємствах України тання системи „Клієнт-Банк” на підприємствах України необхідно за такими напрямками: – що являє собою ця система; – її функції; – що може „Клієнт-Банк”; – особливості розрахунків в електронних системах типу „Клієнт-Банк”; – переваги системи; – її недоліки; ... |

|

| 2813. |

Особенности составления консолидированного баланса в России ... требует особого внимания со стороны широко круга бухгалтеров и консультантов. Заключение В процессе работы над темой: «Особенности составления сводной (консолидированной) отчетности в России» были рассмотрены следующие вопросы: -понятие сводной и консолидированной отчетности; определение ...  |

|

| 2814. |

Особенности составления документов ... УТВЕРЖДЕНО. Перечень документов организации, подлежащих утверждению, определяется в Табеле унифицированных форм документов или в Инструкции по делопроизводству. Основанием для составления перечня являются законодательные и ведомственные нормативные акты, устанавливающие обязательную процедуру ... |

|

| 2815. |

Особенности составления бухгалтерской отчетности для субъектов малого предпринимательства ... бухгалтерского учета финансово-хозяйственной деятельности предприятий, а также Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства. В соответствии с Федеральным законом «О бухгалтерском учете», ответственность за организацию бухгалтерского учета на ... |

|

| 2816. |

Особенности расчёта единого социального налога ... лицензионные договоры. Согласно новой редакции п. 1 ст. 236 НК РФ вознаграждения по лицензионным договорам не включаются в объект налогообложения единым социальным налогом. Таким образом, объектом налогообложения для организаций и индивидуальных предпринимателей, осуществляющих выплаты физическим ... |

|

| 2817. |

Особенности расчетов с подотчетными лицами ... Дебет Кредит Сальдо на 01.02. 1850000 915000 815000 Оборот: 1730000 Оборот: - Сальдо на 01.03. 120000 71 «Расчеты с подотчетными лицами» Дебет Кредит Сальдо на 01.02. 70000 Сальдо на 01.02. 20000 215000 75000 115000 ... |

|

| 2818. |

Особенности расчетов с органами пенсионного и социального страхования при применении специальных режимов ... Федерального закона от 31.12.2002 N 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан". Тем самым можно вернуть ... |

|

| 2819. |

Особенности расчета пособия по временной нетрудоспособности ... ребенка в возрасте до семи лет, посещающего дошкольное образовательное учреждение. 2. Расчет пособия по временной нетрудоспособности 2.1 Порядок выплаты пособия по временной нетрудоспособности Выплата пособий за календарные дни В соответствии с п. 8 ст. 6 Закона №255 ... |

|

| 2820. |

Особенности расчета амортизационных отчислений, учета прибылей и убытков ... -исследовательские, конструкторские и технологические организации; - фондам, переведенным в установленном порядке на консервацию. Для составления расчета амортизационных отчислений за январь необходимо все находящиеся на предприятии основные средства на 1 января сгруппировать по местам ... |

|

| 2821. |

Особенности развития и организации аудиторской деятельности в Великобритании ... . Только независимый аудитор мог дать заключение о верности и объективности подготовленной финансовой отчетности и о вероятности продолжения деятельности предприятия в ближайшее время. В 1862 г. в Великобритании был принят Закон «Об обязательном аудите» и этот момент можно считать признанием аудита ... |

|

| 2822. |

Особенности развития аудита в странах с развитой экономикой ... , которой оказывались консультационные услуги или производилась постановка или совершенствование учета. Как и в других странах с рыночной экономикой, развитие аудита привело к выделению специализаций - из среды аудиторов, по традиции называемых экспертами-бухгалтерами, выделились специалисты по ... |

|

| 2823. |

Особенности работы с распорядительными документами ... советы), в коммерческих организациях различных организационно-правовых форм (общие собрания акционеров (учредителей, участников), советы директоров. Распорядительные документы издаются на основе или во исполнение законов, постановлений и распоряжений. Правительства РФ, вышестоящих органов власти и ... |

|

| 2824. |

Особенности организации проведения анализа в условиях компьтерной обработки экономической информации ... завышены, так как было выпущено продукции больше, чем планировалось. Задание №5 Особенности организации проведения анализа в условиях компьютерной обработки экономической информации Экономический анализ представляет собой инструмент для оценки деятельности предприятия и может ... |

|

| 2825. |

Особенности организации бухгалтерского учета ... формы первичных документов, учетных регистров). Исходя из организационно-технических особенностей, каждая организация разрабатывает и утверждает для себя учетную политику, под которой понимается выбранная совокупность способов ведения бухгалтерского учета. Учетная политика должна быть неизменной в ... |

|

| 2826. |

Особенности организации бухгалтерского дела на малом предприятии ... ; - иные направленные на обеспечение реализации целей и принципов Закона N 209-ФЗ меры.[3] 2. Особенности организации бухгалтерского учета на малых предприятиях Руководитель малого предприятия может в зависимости от объема учетной работы: - создать бухгалтерскую службу как структурное ... |

|

| 2827. |

Особенности налогообложения в туризме ... порядок уплаты налога устанавливается применительно к каждому налогу. 2. Особенности налогообложения в туризме 2.1 Особенности налогообложения туристской деятельности. Рассмотрим ниже особенности налогообложения туристской деятельности. 1. Налог на добавленную стоимость (НДС). ... |

|

| 2828. |

Особенности методики бухгалтерского учета операций по договору простого товарищества ... по причитающимся дивидендам и другим доходам"; 80 "Уставный капитал", субсчет "Вклады товарищей" и др. Бухгалтерский учет операций по договору простого товарищества в бухгалтерии участника совместной деятельности На основании договора простого товарищества (совместной ... |

|

| 2829. |

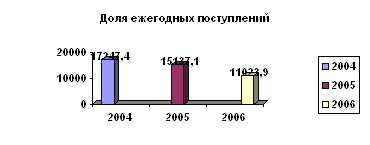

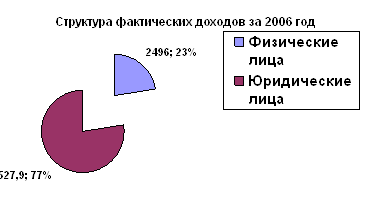

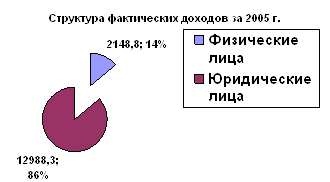

Особенности информации в бухгалтерской (финансовой) отчетности предприятия ... факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. 3 Раскрытие информации в бухгалтерской (финансовой) отчетности ОАО «Оренбургэнерго» ... |

|

| 2830. |

Особенности и сущность бухгалтерского баланса ... движение определенного вида денежных средств предприятия, фирмы, имеющих единую природу или единое направление поступления, использования. Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования ...  |

|

| 2831. |

Особенности договора на оказание аудиторских услуг ... раскрывать следующие основные аспекты и существенные условия такие, как: - предмет договора на оказание аудиторских услуг; - условия оказания аудиторских услуг; - & ... |

|

| 2832. |

Особенности ведения бухгалтерского учета ... хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – ...  |

|

| 2833. |

Особенности бухгалтерского учёта объектов нематериальных активов ... об уступке прав, лицензионные или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К ...   |

|

| 2834. |

Особенности бухгалтерского учета страховых организаций на примере ЗАО "Поволжский страховой альянс" ... по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, ... |

|

| 2835. |

Особенности бухгалтерского учета основных средств в филиале ГПНО "Нижегородпассажиравтотранс" ... должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное ...  |

|

| 2836. |

Особенности бухгалтерского учета на предприятии ... , а также взаимодействие с клиентами. Это приводит к потере гибкости поведения. 2.Организация бухгалтерского учета на предприятии Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет директор, который и ... |

|

| 2837. |

Особенности бухгалтерского учета на малых предприятиях ... . Глава 2. Учетная политика на предприятии 2.1 Учетная политика МП Под учетной политикой малого предприятия понимаются выбранные им способы ведения бухгалтерского учета уставной (финансово-хозяйственной) деятельности. Ее требования сводятся к следующим принципам: полнота - отражение всех ... |

|

| 2838. |

Особенности бухгалтерского учета и аудита экспортных операций ... лица; - лица состоят в брачно-семейных отношениях либо являются близкими родственниками или свойственниками. 1.2 Особенности бухгалтерского учета экспортных операций Основным условием организации учета экспортных операций является обеспечение раздельного учета ... |

|

| 2839. |

Особенности бухгалтерского учета горюче-смазочных материалов в розничной торговле ... во введении курсовой работы задачи выполнены и цель написания – достигнута. В заключении подведем итоги проведенного исследования. Бухгалтерский учет горюче-смазочных материалов в организациях должен обеспечить: - правильное и своевременное документальное оформление операций по приему и отпуску ... |

|

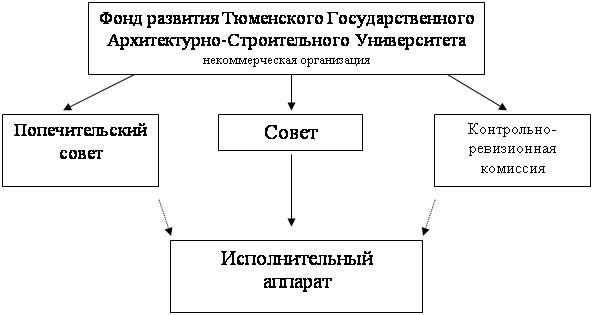

| 2840. |

Особенности бухгалтерского учета в Фонде развития ГОУ ВПО ТюмГАСУ ... в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского ...     |

|

| 2841. |

Особенности бухгалтерского учета в строительстве ... , составленному в рублях с учетом курсовых колебаний. Особенности бухгалтерского учета строительного производства у подрядчика Подрядчиком является юридическое лицо, выполняющее подрядные работы для застройщика по договору на строительство. Подрядные работы - это работы, выполняемые ... |

|

| 2842. |

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации ... убытках (форма № 2). 2.2. АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ Законодательные и нормативные документы, регулирующие объект проверки: 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв. ... |

|

| 2843. |

Особенности аудиторской деятельности ... из них подвергают аудиту более 80% ведущих предприятий страны. 2.6 Страхование профессиональной и гражданской ответственности аудиторов Закон об аудиторской деятельности предусматривает страхование при проведении обязательного аудита. При проведении обязательного аудита аудиторская организация ... |

|

| 2844. |

Особенности аудита страховых компаний ... – страховщики собирают взносы с граждан и организаций (страхователей), заключивших с ними договоры страхования, являются ключевыми при рассмотрении особенностей аудита в этой области. За счет этих взносов (страховых премий) у страховщика образуется особый страховой фонд, из которого при наступлении ... |

|

| 2845. |

Особенности аудита расчетов с дочерними организациями ... этих систем. Они дают качественную оценку деятельности предприятия, экономичности, эффективности, результативности их работы Глава 2. Особенности аудита расчетов с дочерними организациями 2.1 Аудит операций со связанными сторонами Понятие связанных сторон в аудите Прежде чем ... |

|

| 2846. |

Особенности аудита предприятий торговли ... к сфере обращения, как и некоторые другие виды деятельности (общественное питание, снабженческо-сбытовая и др.), однако аудит предприятий торговли имеет свои особенности. Аудитору необходимо проверить:[2] - как оформлены первичные документы, на основании которых принимаются на склад товары ... |

|

| 2847. |

Особенности аудита в туризме ... др. в туристских организациях такая же, как и для предприятий других отраслей. Но в туристских организациях есть своя специфика. Рассмотрим особенности аудита законодательного и нормативного регулирования, расходов и доходов и валютных операций туроператоров и турагентов. Аудит законодательного и ... |

|

| 2848. |

Особенности аудита ... nbsp; Планирование аудита. Предварительный этап. Составление общего плана. Аудиторская программа. Особенности первой проверки аудируемого лица Планирование аудита заключается в определении его стратегии и тактики, выборе процедур и методов, позволяющих наиболее эффективно ... |

|

| 2849. |

Основы экономического анализа и аудиторской деятельности ... ). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему ... |

|

| 2850. |

Основы учета хозяйственных процессов ... на количество единиц продукции в нем. Она определяется по данным аналитических счетов, открываемых к счетам 20, 23, 29. Учет процесса реализации Основная задача учета процесса реализации – собрать фактические затраты, связанные с реализованными ценностями (работами, услугами), поступившую за ... |

|

| 2851. |

Основы учета готовой продукции ... на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта. Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На ... |

|

| 2852. |

Основы учета бюджетных средств ... К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов. Предусмотрен порядок списания бюджетных средств со счета учета целевого финансирования на финансовые результаты как внереализационные доходы в зависимости от вида направления бюджетных средств - ... |

|

| 2853. |

Основы построения бухгалтерского учета в промышленности ... соответствующие меры для повышения экономических показателей работы предприятия. 3. Особенности промышленности, видов производств и их влияние на построение бухгалтерского учета Организация учета издержек производства обуславливается, главным образом, сферой деятельности, отраслью ... |

|

| 2854. |

Основы подготовки и составления финансовой отчетности ... работает предприятие Оценки степени неопределенности, применяемые к потоку будущих экономических выгод, производятся на основе доказательства, имеющегося при составлении финансовой отчетности Например, когда существует вероятность того, что дебиторская задолженность предприятия будет погашена, то ... |

|

| 2855. |

Основы организации учета затрат на производство продукции ... из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных ...     |

|

| 2856. |

Основы организации бухгалтерского учета расчетов с внебюджетными фондами ... 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ...  |

|

| 2857. |

Основы организации бухгалтерского учета на предприятии ЗАО "Черемшанская МСО-ТАПС" ... г. на 2 человека. Рост числа работников обусловлен в частности с увеличением потребности в обслуживающем и производственном персонале. 2. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ В соответствии с Гражданским кодексом РФ юридическим лицом признается организация, которая имеет в ... |

|

| 2858. |

Основы организации бухгалтерского учета ... факты предпринимательской и иной деятельности предприятия, оказывающие влияние на имущество, обязательства, величину денежных результатов. Организация бухгалтерского учета преследует выполнение следующих основных задач: 1. Формирование полной и достоверной информации о деятельности предприятия, ... |

|

| 2859. |

Основы организации аудиторской деятельности ... организаций. Банковский аудит – это контроль, проводимый в банках. Он осуществляется аудиторами и аудиторскими организациями, которые должны иметь кроме лицензии на осуществление аудиторской деятельности (выдается министерством финансов Республики Беларусь) и квалификационное свидетельство ( ... |

|

| 2860. |

Основы компьютеризации аудита отчетности ... разные причины. Не зная причин, невозможно дать оценку отчетности аргументировано (например, три ошибки – много или мало). Поэтому аудитору в данном случае приходится делать заключение, пользуясь предварительным заключением системы, на основе собственного опыта, квалификации и интуиции. Контроль ...   |

|

| 2861. |

Основы делопроизводства ... номенклатуры дел необходимо руководствоваться Основными правилами работы ведомственных архивов, ГСДОУ, Типовой инструкцией по делопроизводству в министерствах и ведомствах РФ, Основами законодательства РФ об Архивном фонде и архивах. В этих документах устанавливаются виды номенклатур дел, порядок ...     |

|

| 2862. |

Основы бухгалтерской отчетности ... правдивое представление о финансовом положении и финансовых результатах деятельности организации, а также об изменениях в ее финансовом положении. Основа достоверности бухгалтерской отчетности – это соблюдение трех главных требований, предъявляемых к учетной политике хозяйствующего субъекта: 1)& ... |

|

| 2863. |

Основы бухгалтерской отчетности ... бухгалтерской отчетности. 1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. 2. Бухгалтерская отчетность организаций, за исключением отчетности ... |

|

| 2864. |

Основы бухгалтерского учета труда и заработной платы ... . Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших ... |

|

| 2865. |

Основы бухгалтерского учета предприятия ов кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении ...  |

|

| 2866. |

Основы бухгалтерского учета на предприятии ... (КТУ). 2. Изучение учета материально-производственных запасов на предприятии В соответствии с ПБУ 5/01 "Положение по учету материально - производственных запасов" в бухгалтерском учете в качестве материально - производственных запасов принимаются активы: - используемые в ... |

|

| 2867. |

Основы бухгалтерского учета малого предприятия ... экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия; -обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения ...  |

|

| 2868. |

Основы бухгалтерского учета ... и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» Связанные Стороны Предприятия, отношения между которыми обусловливают возможность одной ...     |

|

| 2869. |

Основы бухгалтерского учета ... силой, вступают в производственный процесс, где используются однократно и сразу переносят свою стоимость на себестоимость продукции. Основные задачи бухгалтерского учета в этой области следующие: контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки; ...  |

|

| 2870. |

Основы бухгалтерского учета ... Использую данные таблицы 2, составим баланс предприятия по упрощенной форме (таблица 3, см. приложение). Часть 2. Основы бухгалтерского финансового учета Для текущего учета хозяйственных средств организации, источников их образования и хозяйственных процессов применяют бухгалтерские счета. ... |

|

| 2871. |

Основы бухгалтерского учета ... КТ 66 и 67. 6.2 Учет процентов по кредитам и займам Проценты по кредитам банков включаются в их фактическую себестоимость до момента принятия на бухгалтерский учет. После этого проценты относятся в разряд операционных расходов. Для отражения процентов по кредитам и займам может использоваться ... |

|

| 2872. |

Основы бухгалтерского учета ... кредитной операции. Sku = (K+Ck)*kinf Sku M = 6970*140 = 9758 Sku N = 4910.64*130 = 6383.83 П.14. Себестоимость товара на условиях кредита с учетом инфляции Сб = Sku+Дн+Рd Cб M = 9758+615+470 = 10843 Cб N = 6383.83+452.40+620 = 7456.23 где Дн - доля оплаты импорта наличными; Рd - ... |

|

| 2873. |

Основы бухгалтерии ... гибкости, адаптируемости и настраиваемости САБУ. Эта проблема решается например в новой появившейся программе «1С:Бухгалтерия» Гибкий универсальный модуль – основа автоматизированного бухгалтерского комплекса. [5,с.55-58] Проблема гибкости и настраиваемости в современных системах обработки учетной ... |

|

| 2874. |

Основы аудиторской проверки ... лиц, у которых обнаружены недостатки ценностей. Материальные убытки, нанесенные работниками предприятия и обнаруженные в процессе аудиторской проверки, должны быть возмещены в соответствии с установленной материальной ответственностью. Действующим законодательством предусмотрены следующие виды ... |

|

| 2875. |

Основы аудиторской деятельности ... включает Закон об аудиторской деятельности, который относится к основным законодательным актам. До принятия данного закона правовые основы аудиторской деятельности как независимого вневедомственного финансового контроля в России были установлены Временными правилами аудиторской деятельности [6]. ...  |

|

| 2876. |

Основы аудита ... мнение аудитора о соответствии фактов установленным критериям. «Типы полученных доказательств и критерии, используемые при их оценке, могут меняться, но во всех случаях основой процесса аудита является их получение и оценка» («Положение об основных концепциях аудита», с.2). Например, при финансовом ... |

|

| 2877. |

Основы аудита ... 16797 1018 15311 1019 29825 1026 15657 1027 19328 1028 21069 3) Тест 1.6, 1.18, 3.1, 4.3 1) Организационно-правовые основы аудиторской деятельности 6. Доля аттестованных аудиторов в уставном капитале аудиторской фирмы должна составлять: а. & ... |

|

| 2878. |

Основы аудита ... к ним, пояснительной записки и аудиторского заключения, если предприятие в соответствии с федеральными законами подлежит обязательному аудиту. Действующим законодательством выделяет 10 групп субъектов предпринимательской деятельности, бухгалтерская отчетность которых должна содержать аудиторское ... |

|

| 2879. |

Основы аудита ... продукцию из давальческого сырья Да Договоры на изготовление продукции из давальческого сырья «Продукция 1.1.3» Нет При подготовке программы аудита оценивается система внутреннего контроля экономического субъекта с точки зрения надежности, качества и степени доверия с ... |

|

| 2880. |

Основы аудита ... . · Аудит - вид предпринимательской деятельности на платно-договорной основе (независимый контроль). Основное отличие аудита от ревизии: · Ревизия это вертикальная ... |

|

| 2881. |

Основополагающие принципы бухгалтерского учета ... людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского ...     |

|

| 2882. |

Основополагающие допущения, качественные характеристики и элементы финансовой отчетности ... достаточно значимые данные, то есть те, которые значительно влияют на оценки и решения ее пользователей. Тот или иной показатель (элемент) финансовой отчетности признается существенным, если его исключение или искажение не позволяет пользователям принимать правильные решения. Надежность и полнота. ... |

|

| 2883. |

Основные этапы ревизии и организация ревизионного процесса ... Для проведения документальной ревизии привлекаются, при необходимости, внутренние проверочные комиссии по соответствующим подразделениям организации. Руководитель ревизионной группы составляет план проведения ревизии, в котором, исходя из объема и сложности работы, определяет вопросы, подлежащие ... |

|

| 2884. |

Основные этапы и особенности проведения аудита денежных средств ... с учетом денежных средств; - перечнем лиц, которым предоставлено право подписи денежных и расчетных документов. 2. Процедура проведения аудита денежных средств Вся информация о наличии и движении денежных средств в кассе собирается на счете 50 "Касса". К этому счету могут ... |

|

| 2885. |

Основные этапы аудиторской проверки ... предприятии. 2. Периодический аудит проводится на данном предприятии, как правило, ежегодно. 1.5 Этапы аудиторской проверки Аудиторская проверка годовой бухгалтерской (финансовой) отчетности состоит из следующих взаимосвязанных этапов: 1. & ... |

|

| 2886. |

Основные элементы расчетов с контрагентами ... несвоевременного осуществления платежей. Если он нарушается, то сделка считается ничтожной. 1.4 Используемые счета при расчетах с контрагентами В табл. 2 представлен перечень основных бухгалтерских счетов и субсчетов, используемых при учете расчетных операций с различными контрагентамим ... |

|

| 2887. |

Основные формы бухгалтерской отчетности ... Федерального Законодательства «О бухгалтерском учете». Нормами Положения по бухгалтерской отчетности 4/99 «Бухгалтерская отчетность организации» утверждают образцы форм бухгалтерской отчетности. Квартальная отчетность включает: Бухгалтерский баланс - форма №1 Отчет о прибылях и убытках - форма ... |

|

| 2888. |

Основные фонды предприятия в условиях перехода к рыночной экономике ... 3103 тыс. руб., машины и оборудование – на 6668 тыс. руб., транспортные средства – на 522 тыс. руб., прочие основные фонды - на 227 тыс. руб. В структуре основных фондов предприятия в 2006 году наибольшую долю занимало оборудование (74,6%), за 2007 год данный показатель снизился на 8,1%, также в ... |

|

| 2889. |

Основные фонды предприятия ... в основные средства, на приобретение строительных материалов, оборудования и т.д. 5. Ремонт и модернизация основных фондов Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодический необходимо проводить их ...   |

|

| 2890. |

Основные требования к подготовке служебных документов и ведению деловой переписки в деятельности пограничных органов ... Документы играют важную роль в деятельности пограничных органов управления. Правильное понимание должностными лицами органов управления теоретических основ документоведения, твердое знание современных требований, предъявляемых к составлению и оформлению документов, к организации их движения, ... |

|

| 2891. |

Основные технико-экономические показатели цеха ... что срок окупаемости достаточно маленький. Прибыль с вложений получена, следовательно капитальные вложения оказались эффективными. 11. Составление сводной таблицы технико-экономических показателей В результате изменения в плановом периоде произошли изменения технико-экономических показателей. ...  |

|

| 2892. |

Основные средства, их классификация, оценка и учет поступления ... должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Классификация основных средств. Срок полезного использования это срок в течение, которого объекты основных средств или нематериальных активов способны ... |

|

| 2893. |

Основные средства, их классификация и оценка в бухгалтерском учете ... и бездействующие основные средства. Оценка основных средств В соответствии с действующим положением основные средства в учете оцениваются по первоначальной, восстановительной (рыночной) и остаточной стоимости. В бухгалтерском учете основные средства оцениваются по первоначальной ... |

|

| 2894. |

Основные средства производственных предприятий (объединений) и их учет. Аудит основных средств ... основные средства: производственного или непроизводственного назначения. Износ по основным средствам производственного назначения относят на издержки обращения (счета 20, 25, 26, 23 и др.) Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета; ... |

|

| 2895. |

Основные средства предприятия ... переоценка, учитываются по восстановительной стоимости на установленную дату, а основные средства труда, приобретенные (или возведенные) после переоценки, — по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как ...    |

|

| 2896. |

Основные средства предприятий индустрии гостеприимства и туризма ... и могут быть исчислены как на начало, так и на конец отчетного периода. Для характеристики эффективности использования основных фондов на предприятиях индустрии гостеприимства и туризма служат показатели фондоотдачи, фондоемкости рентабельности фондов, удельных капитальных вложений на один рубль ...  |

|

| 2897. |

Основные средства как объект учета на машиностроительном предприятии ... ведение от собственника имущества. Поступление имущества за счет собственных средств отражается в бухгалтерском учете предприятия следующими проводками Дебет 08.4 «Приобретение объектов основных средств» Кредит 60 «Расчеты с поставщиками и подрядчиками» Дебет 08.4«Приобретение ... |

|

| 2898. |

Основные средства - сущность, классификация, учет ... в учете. В соответствии с существующей системой учета в Украине. Действует следующий порядок классификации: по отраслевому признаку, по характеру участия в процессе производства, видам, принадлежности, использованию. Группировка основных средств по отраслевому признаку (промышленность, сельское ... |

|

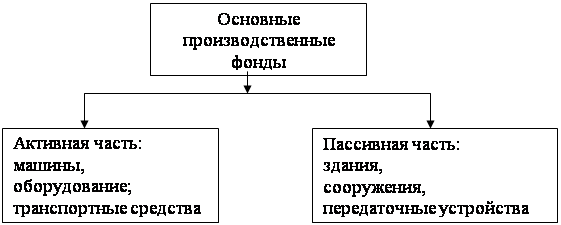

| 2899. |

Основные средства ... надежной оценки этих расходов. На рисунке 1 представлена классификация последующих расходов, связанных с эксплуатацией основных средств. Последующие расходы Подлежат капитализации (отражению в балансе) Списываются на расходы периода ... |

|

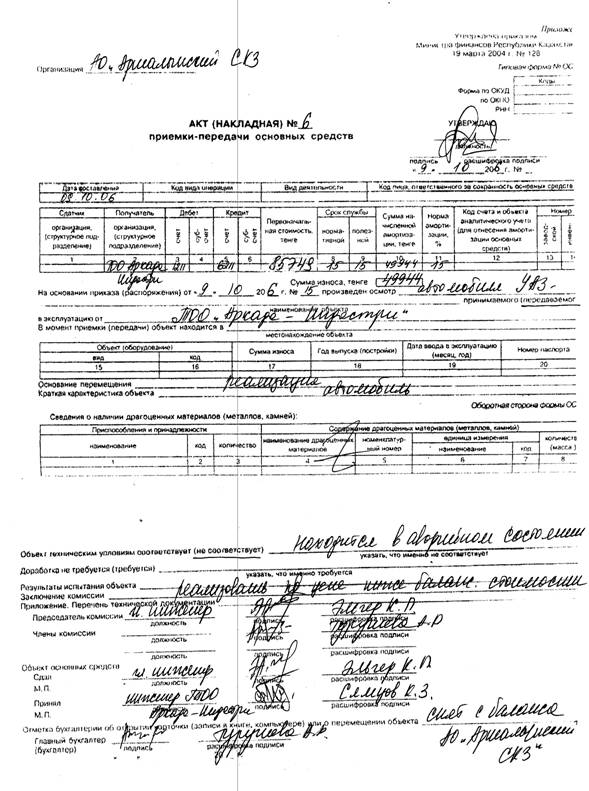

| 2900. |

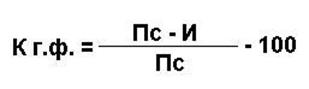

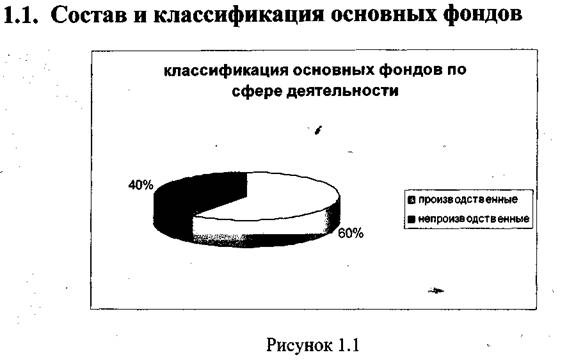

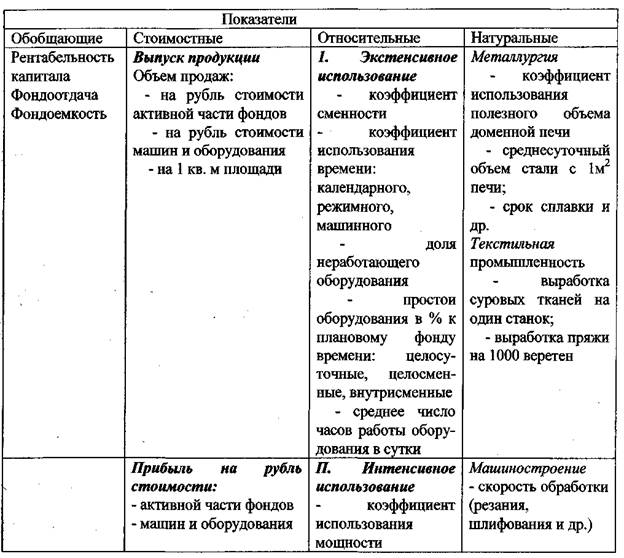

Основные средства ... Сумма, тыс. тг. Корреспонденция счетов Д-т К-т 1 Задолженность учредителей по вкладам в уставный капитал 71,5 5020 5010 2 Поступление основных средств и нематериальных активов от учредителей в качестве уставного капитала 71,5 2412 5020 При оформлении приемки ...   |