Навигация

Кассовая книга. Карточки складского учета

10602

знака

0

таблиц

4

изображения

Содержание

1. Кассовая книга

2. Карточки складского учета

3. Схема пассивных и активных счетов

Список использованной литературы

1. Кассовая книга

КАССОВАЯ КНИГА - форма для отражения операций с наличными деньгами, учитывающая все поступления и выдачи денег. Кассовая книга ведется кассиром. Каждое предприятие может иметь только одну кассовую книгу. Листы в книге денежных средств нумеруются, прошнуровываются и опечатываются сургучной (обычно круглой) печатью предприятия. На последней странице книги делается надпись: «В настоящей книге всего пронумеровано «Х» страниц» и проставляются подписи руководителя и главного бухгалтера предприятия. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и не оговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера.

Записи в кассовую книгу производятся сразу после получения или выдачи денег. Кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре). Кассовая книга ведется ежедневно, с расчетом остатка на конец каждого дня. Бухгалтеры и другие счетные работники, имеющие право подписи кассовых документов, не могут исполнять обязанности кассиров. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Движение денег в кассе осуществляется кассиром по кассовой книге (форма КО-4), которая должна быть пронумерована, прошнурована и пропечатана сургучной или мастичной печатью. Количество листов кассовой книги заверяется подписями руководителя и главного бухгалтера турфирмы.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов называются отчетами кассира. Первые экземпляры остаются в книге. Помарки и неоговоренные исправления в кассовой книге не допускаются. Все исправления должны быть заверены подписями кассира или главного бухгалтера!

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. В конце рабочего дня подсчитываются итоги по поступлению и выдаче денег в кассе и выводится остаток на конец дня. Затем кассир передает в бухгалтерию отрывной лист записей с приходными и расходными кассовыми ордерами под расписку в кассовой книге.

Кассовая книга может вестись автоматизированным способом. В этом случае листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира» по форме КМ-6. Обе машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

В конце месяца листы кассовой книги сшиваются и скрепляются сургучной или мастичной печатью с указанием количества листов.

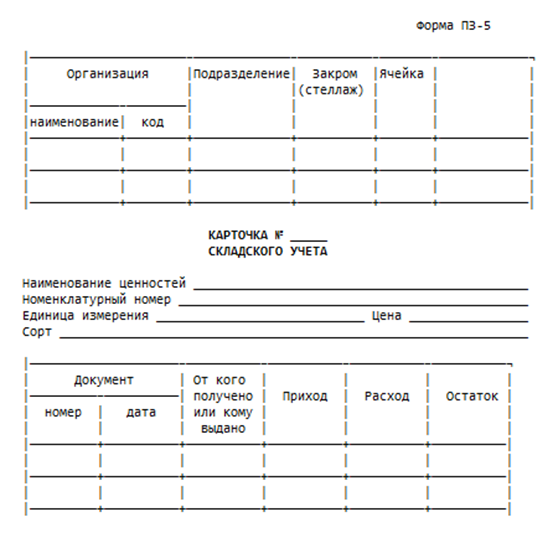

2. Карточки складского учета

Карточка, в которой отражается учет движения и остатки материалов. На каждый номенклатурный номер открывают отдельную карточку. Карточки открывают в бухгалтерии и записывают в ней номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад и кладовщик заполняет колонки прихода, расхода и остатка материалов. Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т.п.) в день совершения операций. После каждой записи выводят остаток материалов.

КАРТОЧКА СКЛАДСКОГО УЧЕТА — отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются. Материалы отпускаются на основании лимитно-заборных карт, выписываемых в одном экземпляре. Лимит отпуска можно указать и в самой карточке. Получатель расписывается в получении материалов непосредственно в карточке складского учета. Здесь же указывается шифр или наименование заказа (затрат). При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа. Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации. Карточки складского учета открываются на календарный год службой снабжения (снабженческо-сбытовой) организации. При этом заполняются реквизиты, предусмотренные в карточках, как то: номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты. На каждый номенклатурный номер материала открывается отдельная карточка. Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке — на соответствующем машинном носителе. При регистрации на карточке ставится номер карточки и виза работника бухгалтерской службы или специалиста, осуществляющего бухгалтерскую функцию в организации. Карточки выдаются заведующему складом (кладовщику) под расписку в реестре. В полученных карточках складского учета заведующий складом (кладовщик) заполняет реквизиты, характеризующие места хранения материальных ценностей (стеллаж, полка, ячейка и т. п.).

Похожие работы

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... с отметкой банка об оплате предоставляется поставщику, подтверждая оплату, после этого выдается товар. Для контроля за движением денежных средств на расчетном счете хозяйства и для отражения операций в бухгалтерском учете ДП НДГ ЛНАУ получает из банка выписки с расчетного счета. К выписке банк прикладывает выписки первичных документов на основании которых банк зачислял или снимал денежные ...

... счет 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 " ...

0 комментариев