Основные принципы и задачи учета затрат на производство

Особенности налогового учета затрат на производство

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

Классификация затрат для принятия решений

Классификация затрат для осуществления контроля и регулирования

Навигация

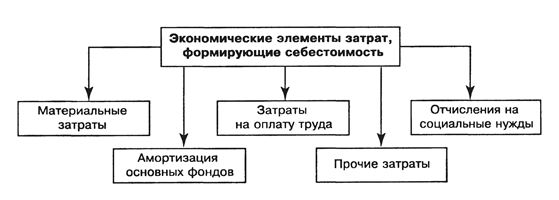

Классификация затрат

Классификация затрат

53274

знака

2

таблицы

0

изображений

ВВЕДЕНИЕ

Учет затрат на производство занимает значительное место в системе бухгалтерского учета хозяйствующих субъектов. Основной целью ведения производственного учета является обобщение всех производственных затрат и исчисление себестоимости продукции, работ и услуг. Рационально организованная система производственного учета позволяет обеспечить:

Своевременное полное и достоверное отражение в учете всех фактических затрат, связанных с производством продукции, выполнением работ и оказанием услуг, а также непроизводительных работ и потерь, допускаемых на отдельных участках деятельности хозяйствующих субъектов;

Контроль за правильным использованием материальных, трудовых, финансовых и иных ресурсов предприятия, за соблюдением установленных норм расхода материалов и производительности труда;

Выявление резервов сокращения затрат;

Точное калькулирование себестоимости продукции, работ и услуг посредством обоснованного распределения производственных затрат между отчетными периодами, остатками незавершенного производства и готовыми изделиями, между отдельными видами выпускаемой продукции, выполненных работ и оказанных услуг.

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации» вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Расходы включают такие статьи, как затраты на производство реализованной продукции (работ услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы № 2 «Отчет о прибылях и убытков» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

В зависимости от сферы деятельности организации затраты могут выражаться в форме себестоимости (в сфере производства) либо в форме издержек обращения (в торговле). Калькулирование себестоимости выпускаемой продукции - один из основных вопросов бухгалтерского учета. С одной стороны, достоверный и детальный расчет себестоимости необходим внутренним пользователям бухгалтерской информации - администрации, учредителям, собственникам. Эти данные позволяют определить, насколько выгоден тот или иной вид деятельности в определенных экономических условиях, эффективна ли существующая система организации производственного процесса, что можно и нужно изменить, в каком направлении развиваться. С другой стороны, состав производственных затрат организации - один из важнейших показателей, необходимых для расчета и уплаты обязательных налоговых платежей, прежде всего - налога на прибыль. Ошибки в расчёте себестоимости могут привести к серьёзным налоговым последствиям.

1 СУЩНОСТЬ И ОСОБЕННОСТИ УЧЁТА ЗАТРАТ НА ПРОИЗВОДСТВО

1.1 Сущность и роль затрат, расходов и издержек

Затраты - это стоимость ресурсов, использованных на определенные цели.

В этом определении следует выделить три момента:

- затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов;

- понятие затрат должно обязательно соотноситься с конкретными целями и задачами (производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела, службы и др.). Без указания цели понятие затрат становится неопределенным.

В отечественной практике понятие «расходы» изложено в ПБУ 10/99 «Расходы организаций» и НК.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества[1].

Не признается расходами организации выбытие активов:

- в связи с приобретением и созданием внеоборотных активов;

- в качестве вкладов в уставные (складочные) капиталы других организаций, в связи с приобретением акций АО и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссий, агентским и иным аналогичным договорам в пользу комитента, принципиала и др.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатков в счет оплаты МПЗ и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией. Приведенный перечень выбытия активов, не признаваемых расходами, показывает, что понятие «расходы» предусматривает ограничение по цели использования ресурсов.

Кроме того, ПБУ 10/99 предусматривает ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках[2].

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации разделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные).

Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров; учитываются на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44).

Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Согласно НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками[3].

Обоснованными считаются экономически оправданные затраты. С этой целью по некоторым затратам для целей налогообложения устанавливаются лимиты (нормы расхода), в пределах которых они подлежат признанию, - по оплате суточных при нахождении работников в командировке, полевого довольствия, компенсации за использование для служебных поездок личных легковых автомобилей и некоторым другим расходам. В бухгалтерском учете подобные расходы признаются по фактическим затратам.

Документально подтвержденными считаются затраты, подтвержденные документами, оформленными в установленном законодательством порядке. Следует отметить, что данное условие признания расходов в налогообложении не отличается от признания расходов в бухгалтерском учете, поскольку в бухгалтерском учете все записи в учетных регистрах осуществляются только на основе правильно оформленных бухгалтерских документов.

Понятие «издержки» используется в основном в экономической теории в качестве понятия «затраты» применительно к производству продукции (работ, услуг). Понятие «затраты на производство» и «издержки производства» можно рассматривать как идентичные.

В качестве идентичных можно рассматривать также понятие «затраты на производство и продажу продукции», «издержки производства и обращения» и «расходы по обычным видам деятельности». При этом понятие «издержки производства и обращения» в настоящее время применяется в основном организациями торговли и общественного питания.

Похожие работы

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

... затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д. Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства ...

... товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат. 4.2 Пути снижения затрат на производство продукции Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же ...

... Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность — форма № 5-з «Сведения о затратах на ...

0 комментариев