Основи побудови обліку інвентаризації активів і зобов'язань підприємства

Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

Принципи організації проведення інвентаризації активів і зобов'язань підприємства

Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

Методики аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

Методика аудиту інвентаризації активів і зобов'язань підприємства

Порядок регулювання інвентаризаційних різниць залежить від характеру та причин виявлених лишків, недостач, втрат та фактів псування майна

Навигация

Інвентаризація активів

Інвентаризація активів

129822

знака

17

таблиц

13

изображений

Зміст

РЕФЕРАТ

ВСТУП

РОЗДІЛ 1.ОСНОВИ ПОБУДОВИ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

1.1. Основи побудови обліку інвентаризації активів і зобов'язань підприємства

1.2. Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

РОЗДІЛ 2. МЕТОДИКА І ОРГАНІЗАЦІЯ ЗДІЙСНЕННЯ ІНВЕНТАРИЗАЦІЇ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

2.1. Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

2.2. Принципи організації проведення інвентаризації активів і зобов'язань підприємства

2.3. Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

РОЗДІЛ 3.МЕТОДИКА АНАЛІЗУ ТА АУДИТУ РЕЗУЛЬТАТІВ ІНВЕНТАРИЗАЦІЇ АКТИВІВ 1 ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

3.1. Методика аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

3.2. Методика аудиту інвентаризації активів і зобов'язань підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

РЕФЕРАТ

Дипломна робота на тему "Облік, аналіз і аудит інвентаризації активів та зобов'язань підприємства" на матеріалах ВАТ „Херсонський бавовняний комбінат" виконана у розмірі 100 сторінок і містить 14 таблиць, 12 рисунків та 4 додатки,

В результаті дослідження визначено сутність, зміст, роль інвентаризації в господарській діяльності, обґрунтовано значення та місце Інвентаризації в бухгалтерському обліку та господарському контролі, сформовано основні напрямки проведення аудиту та аналізу інвентаризації активів і зобов'язань підприємства, розглянуті діючі методики комп'ютеризації інвентаризаційного процесу.

В роботі використані діючі закони, положення, інструкції, Національні нормативи аудиту, праці українських та зарубіжних авторів.

Результати отримані при дослідженні, складають підстави для подальших досліджень проблем бухгалтерського обліку і господарського контролю в ринкових умовах господарювання.

ВСТУП

Нововведення, що відбулися в політичному і економічному житті України, а також направленість її курсу на поступову інтеграцію в розвинуту економічну спільноту, зумовили проведення кардинальних змін в методології та організації бухгалтерського обліку, прийняття. Закону України ''Про бухгалтерський облік і фінансову звітність в Україні" та Національних (стандарті») положень бухгалтерського обліку. Це зумовило й посилення контрольних функцій як держави, так і власника, за здійсненням та результатами фінансово-господарської діяльності.

В Україні одним із найважливіших елементів ринкової економіки стає господарський контроль. В сучасних умовах багато його методологічних і організаційних питань потребують подальшої розробки, вдосконаленні і термінового впровадження, так як проведення інвентаризації було, є і залишається єдиним способом контролю за точністю даних, що надаються бухгалтерським обліком.

Зростання вимог до підвищення ефективності інвентаризації з метою поліпшення управління та контролю в нових умовах господарювання, зумовлюють необхідність наукового дослідження даної проблеми. Недосконалість чинних нормативних актів, які регламентують інвентаризаційну діяльність та невідповідність практики інвентаризаційної роботи вимогам підвищення ефективності використання майна господарюючого суб'єкту, забезпечення його збереження зумовлює актуальність дослідження організації інвентаризаційної роботи, практики проведення інвентаризації та удосконалення відображення її результатів в обліку. Необхідність розв'язання цих актуальних проблем зумовило вибір теми.

Метою роботи є теоретичне визначення сутності, змісту, ролі інвентаризації в господарській діяльності, обґрунтування значення та місця інвентаризації в бухгалтерському обліку, комплексне вивчення стану та перспектив розвитку інвентаризаційної робота та можливість комп'ютеризації інвентаризаційного процесу,

Для досягнення поставленої мети були намічені наступні основні завдання:

- розкрити сутність і зміст поняття інвентаризації;.

- визначити мету і завдання;

- визначити місце і роль інвентаризації активів і зобов'язань в сучасних умовах господарювання;

- визначити перелік об'єктів і суб'єктів інвентаризації;

- уточнити класифікації інвентаризації у відповідності з потребами сучасних умов господарювання;

- дослідити етап інвентаризаційної роботи на підприємствах, на прикладі відкритого акціонерного товариства Херсонський бавовняний комбінат;

- визначити основні показники за допомогою яких можна проаналізувати стан інвентаризаційної роботи на підприємстві.

Об'єктом дослідження є організація і методика проведення інвентаризації активів І зобов'язань на виробничих підприємствах, зокрема, відкритому акціонерному товаристві Херсонський бавовняний комбінат.

При написанні роботи використані нормативні та інструктивні матеріали і положення, що діють в Україні праці українських та зарубіжних авторш, практичні матеріали і результати досліджень етану внутрішньогосподарського контролю на виробничому підприємстві відкрите акціонерне товариство Херсонський бавовняний комбінат.

РОЗДІЛ 1

ОСНОВИ ПОБУДОВИ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ ІНВЕНТАРИЗАЦІЇ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

Похожие работы

... сть. Під час перевірки досліджено бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства: оцінка основних засобів, матеріалів, МШП тощо. Вважаємо, що зібрана інформація є достатньою для складання аудиторського висновку". Висновок аудитора про перевірену звітність Аудитор повинен підготувати чіткий висновок про перевірену звітність, відповідність її у ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

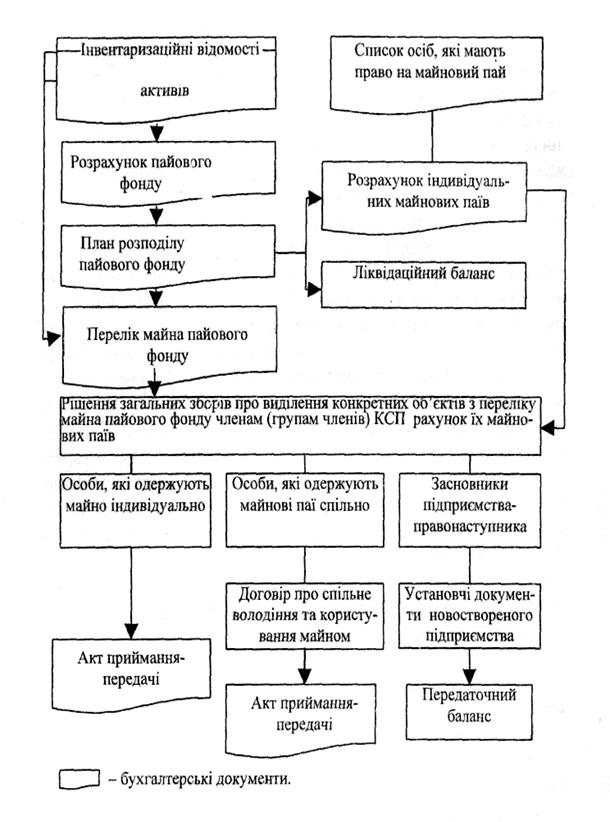

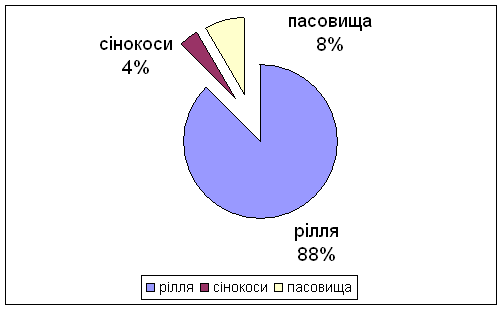

... паю кожного Співвласника за календарний період обрахування за формулою: Пмі = НЗскор де Пмі – розмір індивідуального майнового паю кожного Співвласника, грн. РОЗДІЛ 2 ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА” 2.1 Природно-економічна характеристика СТОВ “Агрофірма “Дружба” Приазовського району Запорізької ...

0 комментариев