Навигация

Контроль і ревізія виробничої діяльності та реалізації продукції, робіт і послуг

24221

знак

0

таблиц

0

изображений

План

1. Перевірка плану виробництва основних видів продукції

2. Перевірка і ревізія витрат по управлінню та обслуговуванню виробництва

3. Виявлення невикористаних резервів у основних, допоміжних і обслуговуючих галузях виробництва

4 Перевірка обґрунтованості плану реалізації продукції

5. Ревізія виконання плану реалізації продукції

6. Перевірка оформлення документів на реалізацію продукції

7. Ревізія виручки за послуги населенню

Література

1 Перевірка плану виробництва основних видів продукції

У умовах ринку основними аспектами виробничо-господарської діяльності підприємства є облік витрат, прибутків і фінансових результатів. Витрати на виробництво промислової продукції охоплюють усі матеріальні, трудові і грошові витрати, зв'язані з виробничо-господарською діяльністю.

Контроль і ревізія витрат на виробництво і собівартість продукції допомагають виявити невикористані резерви, непродуктивні витрати і втрати.

У зв'язку з цим основними завданнями ревізії і контролю є перевірка: обґрунтування формування витрат виробництва по їхніми елементами і калькуляційними статтями в бухгалтерському обліку і фінансовій звітності; дотримання норм витрати сировини і матеріалів і виходу готової продукції;

слушності розподілу витрат між готовою продукцією і незавершеним виробництвом;

дотримання кошторису витрат на обслуговування виробництва і керування;

виявлення непродуктивних витрат і втрат у виробництві і попередження їхній виникнення в майбутньому;

перебування резервів зниження собівартості продукції і т.п.

Для виконання вищевказаних завдань ревізію доцільно проводити в такій послідовності. Спочатку досліджують питання формування витрат виробництва по їхніми елементами і розглядають слушність і обґрунтованість кошторисів по окремих видах витрат. Потім перевіряють слушність складання калькуляцій собівартості продукції по статтях витрат. Далі вивчають собівартість продукції і вишукують резерви її зниження.

Основними джерелами контролю є: первинна документація, калькуляції собівартості продукції, кошториси витрат, бухгалтерські записи на рахунках витрат на елементами (80 «Матеріальні витрати», 81 «Витрати на оплату праці», 82 «Відрахування на соціальні заходи», 83 «Амортизація», 84 «Інші операційні витрати») і витрат діяльності (90 «Собівартість реалізації», 91 «Загально-виробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності», 95 «Фінансові витрати», 98 «Податки з прибутку» і т.п.); регістри бухгалтерського фінансового обліку - журналу-ордера і відповідні відомості; дані фінансової звітності (баланс, звіт про фінансові результати), статистична й оперативна звітність; дані податкового обліку і звітності і т.п.

2. Перевірка і ревізія витрат по управлінню та обслуговуванню виробництва

До допоміжних виробництв відносять електро- і водопостачання, вантажний автотранспорт, ремонтну майстерню, живу тяглову силу, машинно-тракторний парк і теплопостачання

Основними питаннями, які необхідно перевірити, варто вважати

– обґрунтованість планування обсягів виробництва в натуральному та вартісному виразі,

– виконання виробничої програми різних робіт, що виконуються допоміжними виробництвами,

– удосконалення організації та оплати праці,

– контроль за термінами і якістю виконаних робіт та наданих послуг,

– забезпечення належного ведення первинного та зведеного обліку

В процесі ревізії необхідно звернути увагу на таке

– чи відповідає кількість адміністративно-управлінських працівників штатним нормативам,

– чи немає фактів утримання позаштатних працівників або працівників, які виконують роботу, що не відповідає їхньому фаху,

– чи правильно і законно визначені посадові оклади адміністративно-управлінським працівникам,

– чи не було фактів надмірних витрат на утримання легкового транспорту, ремонт контори, канцелярські, друкарські і телефонно-поштові витрати.

Контроль і ревізія інших виробництв та господарств здійснюється в такому порядку:

– перевіряють законність і доцільність створення даного виробництва, затрати на його утримання, окупність коштів, вкладених в нього, планування доходів і витрат,

– контролюється стан внутрішньогосподарського розрахунку, якість складання завдань то їх виконання, дотримання кошторисів витрат то доходів за результатами роботи звітного періоду.

3. Виявлення невикористаних резервів у основних, допоміжних і обслуговуючих галузях виробництва

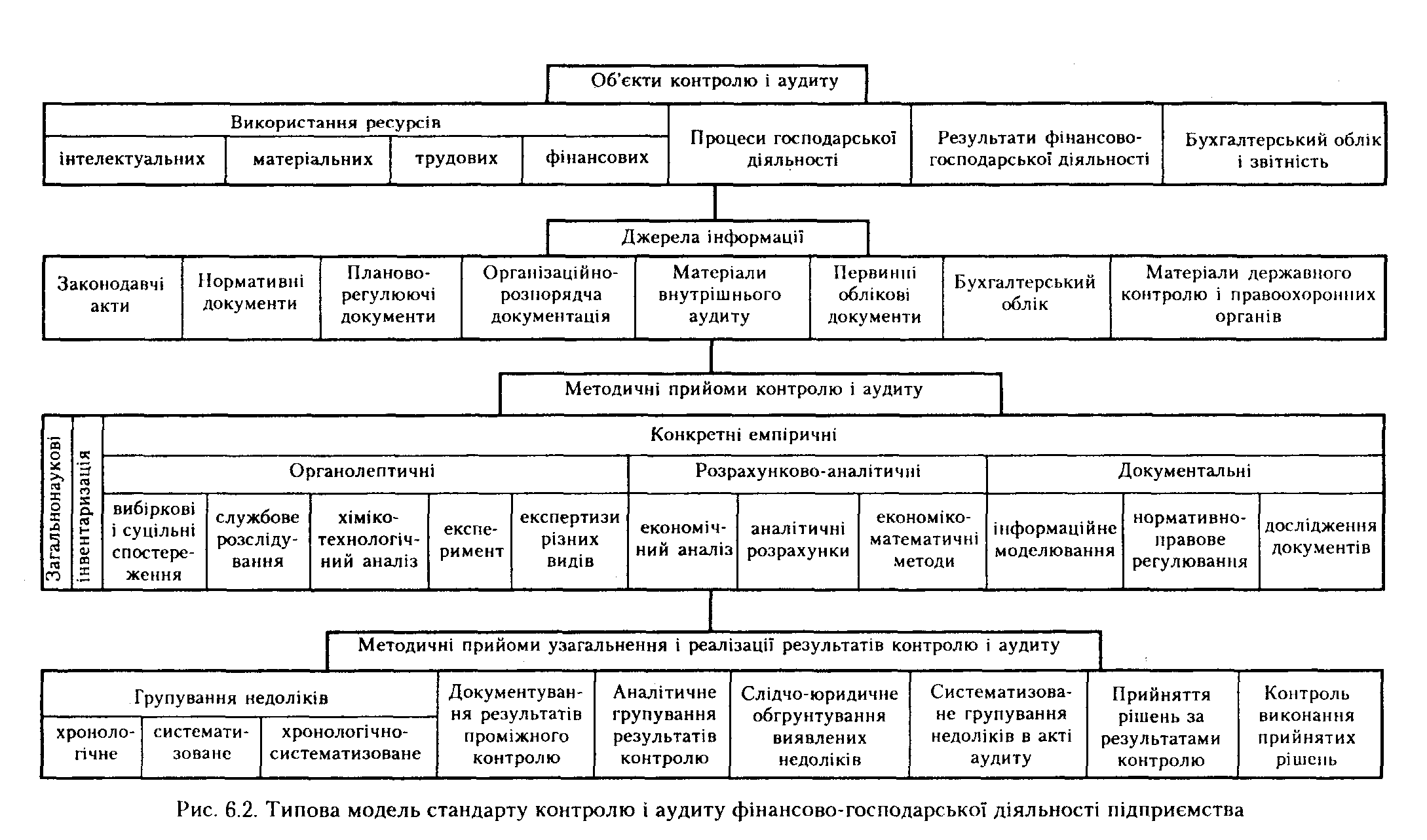

Під час контролю і ревізії витрат ревізору варто керуватися Положенням (стандартом) бухгалтерського обліку 16 «Витрати», затвердженим наказом Міністерства фінансів України від 31.12.1999 р. № 318.

При цьому ревізору варто установити, усі чи операційні витрати на відповідний звітний період віднесені на витрати виробництва по таким елементами: матеріальні витрати; витрати на оплату праці;

відрахування на соціальні заходи; амортизація; інші операційні витрати (по видах витрат);

інші витрати (по видах витрат).

Рахунки класу 8 «Витрати по елементах» призначені для узагальнення інформації про витрати підприємства протягом звітного року.

Досліджуючи витрати по елементах, з'являється можливість установити не тільки загальну суму витрат, а і їхню структуру, питома вага окремих витрат, розмір прибутку. Крім того, поелементні розподіл витрат може бути успішно використаний під час аналізу витрат виробництва для визначення чинників, що позитивно або негативно впливають на ефективність виробництва. Поелемнтне групування витрат виявляє підставою для складання кошторисів.

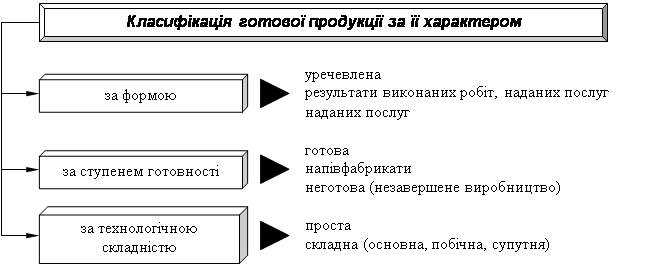

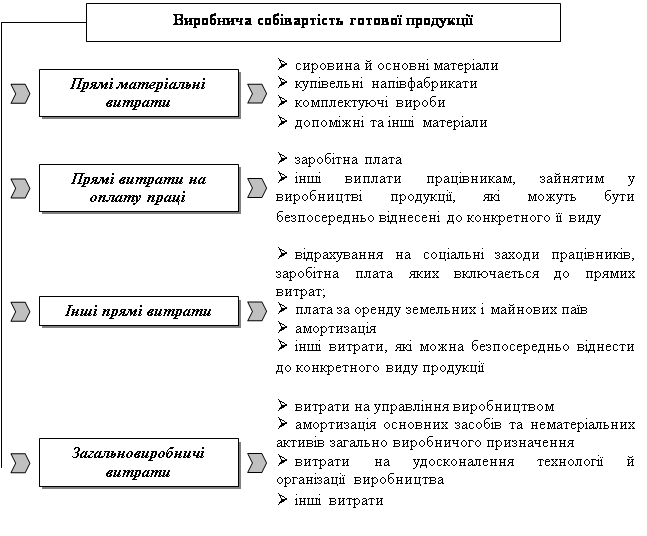

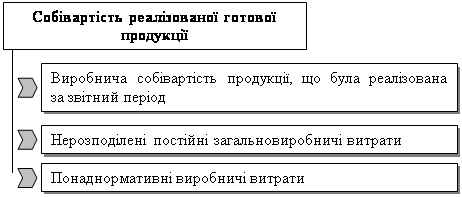

Крім вищенаведеної класифікації по елементах, для контролю за складом витрат у місцях їхній проведення і визначення собівартості по видах вироблюваної продукції потрібно знати, на який вид продукції і коли їх віднести. Собівартість реалізованої продукції (робіт, послуг) перебуває з виробничої собівартості продукції, що виявляла реалізована протягом звітного періоду, нерозподілених постійних загально-виробничих витрат і наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) належать: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загально-виробничі витрати.

При умовах ринкової економіки перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються самим підприємством.

Контролю підлягають слушність віднесення загально-виробничих витрат до постійних і змінних.

Витрати на обслуговування і керування виробництвом змінюються прямо пропорційно зміні об'єму діяльності і розподіляються на кожний об'єкт витрат із використанням бази розподілу (годин роботи, заробітної плати, об'єму діяльності, прямих витрат), виходячи з фактичної потужності звітного періоду.

І навпаки, постійні виробничі витрати залишаються незмінними при зміні об'єму діяльності. Нерозподілені постійні загально-виробничі витрати включаються до складу собівартості реалізованої продукції в періоді їхній виникнення. Причому загальна сума розподілених і нерозподілених постійних загально-виробничих витрат не може перевищувати їхнього фактичного розміру.

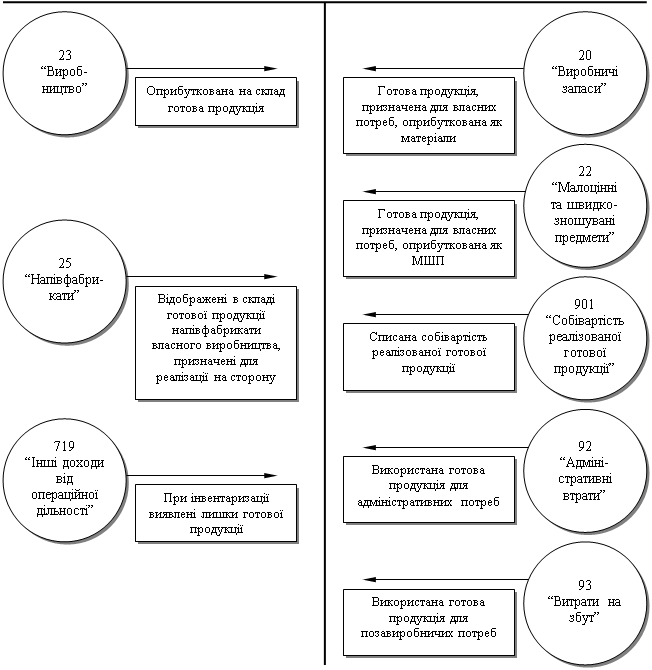

Шляхом зіставлення даних матеріальних складів про відпустку сировини і матеріалів у виробництво з показниками цехів про надходження їх у виробництво і на підставі аналізу записів із кредиту рахунку 201 «Сировина і матеріали» і дебету рахунку 23 «Виробництво» ревізор може підтвердити списання матеріальних витрат на виробничі потреби і вмикання їх у собівартість продукції.

З іншого боку, ревізор перевіряє слушність списання суми витрат на фінансові результати наприкінці звітного року або щомісяця.

Так, по дебеті рахунків класу 9 «Витрати діяльності» відображаються суми витрат, по кредиті - списання суми витрат на рахунок 79 «Фінансові результати».

Рахунки класу «Витрати діяльності» призначені для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності і витрати з метою запобігання надзвичайним подіям і ліквідації їхніх наслідків.

Для перевірки слушності визначення фактичної собівартості сировини і матеріалів ревізору необхідно досліджувати первинні документи постачальника (накладные, рахунки-фактури, товарно-транспортні накладні), у яких зареєстровану ціну, зокрема націнки (надвишки), транспортні та інші витрати, зв'язані з придбанням матеріалів. Товарно-транспортні документи зіставляють із даними бухгалтерського фінансового обліку (книгою обліку надходження вантажів, журналом-ордером, відомістю), у яких показана кількість отриманих матеріалів і їхня вартість. Витрати на сировину і матеріали перевіряються шляхом визначення слушності застосування технічно обґрунтованих норм їхньої витрати.

Не менше вагома стаття витрат «Заробітна плата», що включається в собівартість продукції. Тому доцільно не тільки перевірити витрати на оплату праці, нараховану відповідно встановленим розцінкам, тарифних ставок і посадових окладів, а і допоміжні виплати (премії, надвишки до тарифних ставок і окладів, компенсаційні виплати і т.п.).

Ретельній перевірці підлягають також розрахунки по соціальному страхуванням, амортизаційні відрахування, сплата податків і зборів (обов'язкових платежів), штрафних санкцій, витрат на відрядження, на ремонт основних засобів.

Важливим питанням ревізії виявляє вивчення планової собівартості одиниці окремих видів продукції. При цьому планову собівартість у розрізі окремих калькуляційних статей витрат зіставляють із плановою і фактичною собівартістю за минулий звітний період, із нормативами витрат і фактичного рівня витрат за аналізований період. Таким порівнянням можна виявити значні відхилення планових показників від фактичних (перевитрату або економію). У цьому випадку ревізору варто з'ясувати причини і винних осіб.

Планові калькуляції по статтях непрямих витрат перевіряють з обліком слідств розгляду відповідних кошторисів витрат.

Таким чином, під час ревізії витрат діяльності важливо перевірити фактичну собівартість окремих видів продукції по калькуляційних статтях витрат.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

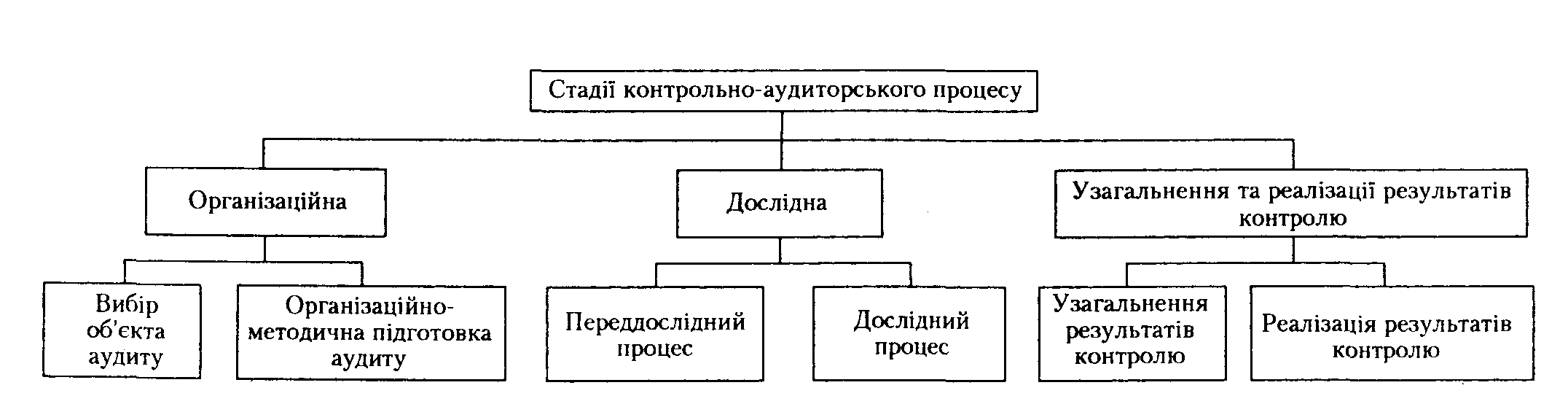

... в акті комп подарської діяльності під лексного аудиту приємства 3.3 Обговорення резуль Результати проведеного ауди " татів контролю ту ро.іглядають з акціонера ми, засновниками за інфор мацією бригади контролерів 3.4 Розробка профілак Розробка заходів щодо ...

... і витрати (загальногосподарські витрати на обслуговування і управління персоналом). Згідно з П(С)БО № 16 (Положення (стандарт) бухгалтерського обліку) під назвою “Витрати” це: 1. загальні корпоративні витрати: організаційні витрати, витрати на проведення річних зборів, представницькі витрати 2. витрати на службові відрядження і утримання апарату управління підприємством ...

0 комментариев