Навигация

Інтелектуальна власність у господарський діяльності

57493

знака

0

таблиц

0

изображений

ЗМІСТ

ВСТУП

1. ОПЕРАЦІЇ З НЕМАТЕРІАЛЬНИМИ АКТИВАМИ В СИСТЕМІ БУХГАЛТЕРСЬКОГО ОБЛІКУ З УРАХУВАННЯМ НАЦІОНАЛЬНИХ СТАНДАРТІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

2. МЕХАНІЗМ КОМЕРЦІАЛІЗАЦІЇ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ

3. ОПОДАТКУВАННЯ ОПЕРАЦІЙ З НЕМАТЕРІАЛЬНИМИ АКТИВАМИ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Подальша еволюція світової економіки тісно пов'язана з широким використанням інтелектуального ресурсу, у якому інтелектуальна власність за нинішнього тисячоліття буде основною рушійною силою.

Тенденції створення цінностей свідчать, що найбільш динамічними галузями економіки є ті, які пов'язані з інтенсивною діяльністю у сфері знань та інтелектуальної власності. Ці тенденції показові не лише для майбутньої охорони інтелектуальної власності як стратегічного інструменту мікро- і макроекономіки, але також для характеру і видів інвестицій, які у недалекому майбутньому потрібно буде збільшувати для створення підґрунтя національному розвитку і підвищення актуальності інтелектуальної власності.

Йдучи пліч-о-пліч з технічним поступом, інтелектуальна власність набуває глобального значення через підвищення її актуальності для таких ключових і основоположних напрямів політики, як забезпечення продовольством, охорона здоров'я, праця, торгівля, культура та культурна спадщина, навколишнє середовище, інвестиції і науково-технічне перетворення.

З огляду на зростання значущості інтелектуальної власності, вона не може надалі розвиватися окремо, сама по собі. Що більшого значення вона набуває для економічного розвитку і створення матеріальних благ, то нагальніше постає проблема створення потужної системи управління інтелектуальною (в тому числі промисловою) власністю, яка сприяла б соціально-економічному розвитку держави.

Наша держава, яка ще донедавна належала до тридцятки світових інтелектуальних лідерів, втратила свої позиції, що значною мірою зумовлено недосконалістю державної системи управління промисловою власністю.

Україна має значний потенційний товар у вигляді об'єктів промислової власності, який може бути залучено до господарського обігу у різноманітних формах. За цих умов його вартісна оцінка набуває першорядного значення, проте дотепер не сформовано органи управління, які мали б розв'язувати цю проблему.

Серед визначених стратегічних пріоритетів одним з головних постає інноваційний шлях розвитку країни. У зв'язку із зазначеним, насамперед виникає необхідність розробки інноваційної моделі розвитку економіки. Це означає підвищення ролі науки й технології переважно в галузях, де Україна зберегла високий потенціал і світове лідерство. Поява десятків тисяч новацій у цих галузях зміцнює позиції України на міжнародних ринках і служить потужним прискорювачем подальшого її розвитку. Зробити цей процес інтенсивнішим можна за допомоги вагомого резерву — інтелектуальної, в тому числі промислової, власності, яка нині перебуває радше на задвірках економіки.

Україна має потужний інтелектуальний потенціал і законодавство, яке захищає права творців. Ці два об'єктивних чинники є обов'язковими, але недостатніми для подолання кризових явищ за наявних умов. Водночас одним з негативних чинників, які стоять на заваді широкому використанню вітчизняних інтелектуальних досягнень, є мізерний розвиток такого важливого наукового напрямку, як економіка інтелектуальної власності. Бракує кількості публікацій, відсутня методична база для визначення вартості прав на об'єкти інтелектуальної власності, що утруднює, з одного боку, достовірну оцінку новацій та масштабу їхнього впливу на процеси створення соціально орієнтованої ринкової економіки за сучасних умов реформування механізму господарювання, а з іншого, — стримує розвиток інфраструктури, необхідної для розвитку інноваційної діяльності та комерціалізації її результатів за рахунок зовнішніх інвестицій. Останнє має для країни неабияке значення з огляду на світову глобалізацію економіки і розвиток сучасних інформаційних технологій.

1. ОПЕРАЦІЇ З НЕМАТЕРІАЛЬНИМИ АКТИВАМИ В СИСТЕМІ БУХГАЛТЕРСЬКОГО ОБЛІКУ З УРАХУВАННЯМ НАЦІОНАЛЬНИХ СТАНДАРТІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Господарська діяльність пов'язана з підприємницькою діяльністю, тому підприємець, маючи у своєму активі (на балансі підприємства) продукт інтелектуальної власності, може розпоряджатися ним на свій розсуд, а саме: продати, передати в заставу для отримання кредиту, розширити (збільшити) власний капітал за рахунок внесення до статутного фонду іншого господарського товариства тощо.

З позиції бухгалтерського обліку інтелектуальна власність, що прийнята на баланс, набуває статусу нематеріальних активів й оцінюється за сумою витрат, пов'язаних зі створенням, придбанням та доведенням до стану, в якому вони придатні для використання за призначенням. Нематеріальні активи як об'єкт бухгалтерського обліку та фінансової звітності в умовах трансформованого бухгалтерського обліку нині мають відповідати таким ознакам: 1) об'єкт не повинен мати грошової форми за всіма її еквівалентами;

2) об'єкт не повинен мати матеріальної форми;

3) об'єкт не повинен бути дебіторською заборгованістю;

4) об'єкт повинен мати термін використання більше одного року (або одного операційного циклу, якщо він перевищує один рік);

5) об'єкт може бути відокремлений від підприємства (крім гудвілу, який не може бути відокремлений від підприємства);

6) має існувати імовірне одержання майбутніх економічних вигід, пов'язаних з використанням об'єкта;

7) може бути достовірно визначена вартість об'єкта.

Перші п'ять наведених ознак визначення об'єкта бухгалтерського обліку та фінансової звітності є обов'язковими. Решта ознак визначення застосовуються лише за умови можливості імовірного одержання економічних вигод, коли є можливість здійснити розрахунок розміру майбутніх економічних вигод у грошовому вимірі, та коли є можливість достовірно підтвердити визначення вартості нематеріального активу в грошовій одиниці. Наведені вимоги до решти ознак визначення об'єкта бухгалтерського обліку є розрахунковими при розробці бізнес-планів (бізнес-проектів), у яких використовуються нематеріальні активи. Указані ознаки також поширюються на придбані нематеріальні активи за ліцензійним договором на передачу прав використання предмета ліцензії. Щодо ознаки «термін використання», то такий термін може бути і меншим одного року, але не меншим одного операційного циклу, що є проміжком часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і послуг. Нематеріальний актив, отриманий внаслідок розробки, слід відображати в балансі за умов, що підприємство має:

— намір, технічну можливість та ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання;

— можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

— інформацію для достовірного визначення витрат, пов'язаних з розробкою нематеріального активу.

Розробка — це застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їх серійного виробництва чи використання.

Якщо нематеріальний актив не відповідає вказаним критеріям визначення, то витрати, пов'язані з його придбанням чи створенням, визначаються витратами того звітного періоду, протягом якого вони були здійснені, без визначення таких витрат у майбутньому нематеріальним активом.

Бухгалтерський облік нематеріальних активів з 1 січня 2000 р. здійснюється на підставі:

— Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 p. № 996-XIV;

— Національних положень (стандартів) бухгалтерського обліку (надалі П(С)БО), затверджених відповідними наказами Міністерства фінансів України;

— Порядку подання фінансової звітності, затвердженого постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419;

— Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій та розробленої до нього Інструкції про його застосування, що затверджені наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Бухгалтерський облік нематеріальних активів здійснюється з урахуванням Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи» у розрізі груп, тобто сукупних однотипних за призначенням і використанням. Згідно з П(С)БО, затвердженим наказом Міністерства фінансів України від 18 жовтня 1999 р. № 242, до нематеріальних активів належать немонетарні активи, що не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуються підприємствами з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам. Визначення немонетарних активів, відмінних від грошових коштів, їх еквівалентів і дебіторської заборгованості у фіксованій (або визначеній) сумі грошей, наведене в П(С)БО 19 «Об'єднання підприємств», затвердженому наказом Міністерства фінансів України від 7 липня 1999 р. № 163.

Придбання нематеріальних активів за ліцензійним договором на передачу прав використання предмета ліцензії та на відповідних умовах, критерії і термін використання яких обумовлені в ліцензійному договорі. Торгівля ліцензіями — це здійснення торгових угод, за якими продавець (ліцензіар) надає покупцю (ліцензіату) дозвіл або право (ліцензію) на використання нематеріального активу (предмета ліцензії) на умовах, передбачених ліцензійним договором, а також на здійснення операцій на вторинному ринку нематеріальних активів.

Одиницею обліку нематеріальних активів, що використовуються в господарській діяльності, є окремий інвентарний об'єкт, що відповідає певним ознакам визначення об'єкта бухгалтерського обліку та фінансової звітності. Інвентарним об'єктом визначається також предмет ліцензії, придбаний за ліцензійним договором на передачу прав використання нематеріальних активів, оцінений у грошовій формі.

При цьому слід враховувати, що при оцінці вартості об'єктів інтелектуальної власності беруться до уваги лише діючі охоронні документи (патенти, свідоцтва тощо) та ліцензійні договори (контракти) з урахуванням додатків до них, у яких визначена вартість об'єктів нематеріальних активів.

Придбання (створення) нематеріальних активів зараховується на баланс підприємства (приймається на облік, оприбутковується) за первісною вартістю. Первісна вартість придбаного нематеріального активу складається з ціни (вартості) придбання (крім отриманих торговельних знижок), мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних з його придбанням та доведенням до стану, в якому він придатний для використання за призначенням.

Витрати на сплату відсотків за кредит не включаються до первісної вартості нематеріальних активів, придбаних (створених) повністю або частково за рахунок кредиту банку.

У господарській діяльності:

— первісна вартість нематеріального активу, придбаного внаслідок обміну на подібний об'єкт, дорівнює залишковій вартості переданого нематеріального активу. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первісною вартістю нематеріального активу, отриманого в обмін на подібний об'єкт, є його справедлива вартість із включенням різниці до фінансових результатів (витрат) звітного періоду;

— первісна вартість нематеріального активу, придбаного в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого нематеріального активу, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Справедлива вартість нематеріального активу — це сума, за якою актив може бути обміняний чи отриманий в операції між незалежними, обізнаними та заінтересованими сторонами;

— первісна вартість безоплатно отриманих нематеріальних активів є їх справедлива вартість на дату отримання;

— первісна вартість нематеріальних активів, внесених до статутного капіталу підприємства, визначається за погодженням засновниками (співвласниками) підприємства з урахуванням справедливої вартості;

— первісна вартість окремого об'єкта нематеріальних активів, сплачених загальною сумою, визначається шляхом розподілу сплаченої суми пропорційно до справедливої вартості кожного з придбаних об'єктів;

— первісна вартість нематеріального активу, створеного підприємством, включає прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов'язані зі створенням цього нематеріального активу та приведенням його до стану придатності для використання за призначенням (оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо);

— первісна вартість нематеріальних активів збільшується на суму витрат, пов'язаних з удосконаленням цих нематеріальних активів і підвищенням їх можливостей та строку використання, що сприятимуть збільшенню первісно очікуваних майбутніх економічних вигод. Витрати, що здійснюються для підтримання об'єкта в придатному для використання стані та одержання первісно визначеного розміру майбутніх економічних вигод від його використання, включаються до складу витрат звітного періоду.

Ціна (вартість) придбання нематеріального активу має враховувати:

— принцип комплексного обліку трьох груп чинників:

— витрати, цінність для покупця, вплив конкуренції;

— принцип обліку лише релевантних витрат;

— застосування адекватних методів виділення частки інтелектуальної власності в загальній вартості або прибутку від використання комплексного об'єкта.

Головною умовою для здійснення операції з інтелектуальною власністю стає присутність її на активному ринку, якому притаманні такі умови:

— предмети, що продаються та купуються на цьому ринку, є однорідними;

— у будь-який час можна знайти заінтересованих продавців і покупців;

— інформація про ринкові ціни є загальнодоступною.

При відсутності умов, за яких існує активний ринок, переоцінка нематеріальних активів може здійснюватись за справедливою вартістю не за балансом тих, щодо яких існує ринок з ознаками недосконалої конкуренції, а саме для якого притаманні такі умови:

— на ринку діють десятки переважно серйозних підприємств, що конкурують між собою;

— конкуренти здійснюють продаж нематеріальних активів одного виду, але з визначеними лише їм особливостями;

— кожне підприємство володіє монопольним правом продажу свого нематеріального активу;

— на такому ринку домінує нецінова конкуренція, що спирається на нематеріальні активи зі своїми особливостями з широким використанням реклами та правом продажу торгової марки;

— контроль над ринковим ціноутворенням здійснюється у вузьких межах. Бухгалтерський облік також передбачає, що у разі переоцінки окремого об'єкта нематеріального активу слід переоцінювати всі інші активи групи, до якої належить цей нематеріальний актив (крім тих, щодо яких не існує активного ринку), щоб не було перекосу вартості групи. Це означає, що всі об'єкти однієї групи відображаються за первісною або ринковою вартістю (справедливою вартістю). Переоцінена первісна вартість об'єкта нематеріального активу та знос його визначаються як добуток відповідно первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість. Якщо підприємством проведена переоцінка об'єктів групи нематеріальних активів, то надалі вони підлягають щорічній переоцінці. Сума дооцінки залишкової вартості об'єкта нематеріального активу відображається у складі додаткового капіталу, а сума уцінки — у складі витрат звітного періоду. Не визнаються нематеріальним активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені:

— витрати на дослідження;

— витрати на підготовку та перепідготовку кадрів;

— витрати на рекламу та просування продукції на ринку;

— витрати на створення, організацію та переміщення підприємства або його частини;

— витрати на підвищення ділової репутації підприємства (гудвіл), вартість видання.

Трансформація бухгалтерського обліку вплинула на визначення нематеріальних активів, яке зазнало істотних змін. Це пов'язано з приведенням національної системи бухгалтерського обліку у відповідність до вимог ринкової економіки та міжнародних стандартів бухгалтерського обліку. Головною метою трансформації системи бухгалтерського обліку стало забезпечення більш об'єктивного відображення фінансового стану і результатів діяльності суб'єктів господарювання, а також доступу всіх заінтересованих користувачів до інформації і звітності.

Використання інтелектуальної власності як нематеріальних активів у господарській діяльності підприємств та відображення в бухгалтерському обліку операцій з використання таких об'єктів дозволяє:

— документально підтверджувати довгострокові майнові права на підставі їх обліку на балансі підприємства;

— здійснювати амортизацію нематеріальних активів у встановленому порядку залежно від терміну їх корисного використання, що дозволяє отримати амортизаційні фонди для подальшого оновлення нематеріальних активів;

— отримувати додатковий прибуток від передачі прав використання об'єктів інтелектуальної власності, а також забезпечувати обґрунтоване регулювання цін на інноваційну продукцію підприємства;

— сплачувати фізичним та юридичним особам авторську винагороду у вигляді роялті;

— здійснювати комерційні операції у вигляді застави, обміну на надійні активи, реалізації тощо з метою отримання доходів і залучення відповідних кредитних ресурсів;

— оновлювати технічний стан виробництва і технології шляхом впровадження інтелектуального капіталу в господарський оборот підприємств;

— здійснювати корпоративні (трансакційні) операції шляхом внесення до статутних фондів інших підприємств (господарських товариств) власного інтелектуального продукту, що дозволяє додатково залучити фінансові ресурси і отримати відповідні корпоративні права з метою впливу на діяльність господарських товариств.

Похожие работы

... , анотацій, рефератів, резюме, оглядів, аранжировок тощо) та збірників (енциклопедій, антологій, баз даних), якщо здійснені переробка та відбір є результатом творчої інтелектуальної діяльності. ІІ. Інші суб'єкти авторського права, які отримали це право за договором або в результаті інших подій (успадкування, виконання службового доручення, ліквідації підприємства тощо). Автор (співавтор) — особа ...

... масових культурно-просвітницьких заходів. Одним із основних завдань творчих спілок є утвердження демократичних, загальнолюдських цінностей. Висновки. Поряд з людською творчістю і винахідливістю інтелектуальна власність всюди навколо нас. Кожний продукт або послуга, які ми вживаємо або отримуємо у повсякденному житті, — це результат довгого ланцюга великих і малих інновацій, наприклад зміни ...

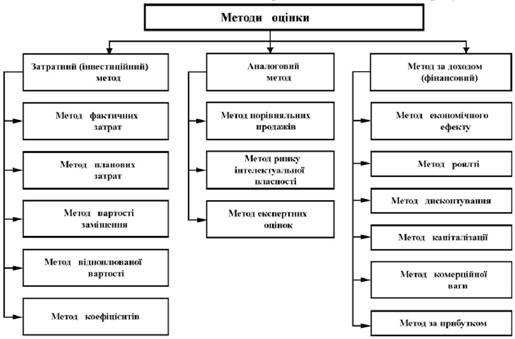

... оцінки вартості прав на об’єкти інтелектуальної власності Концепція методу за доходом базується на визнанні причинного зв'язку між функціональними (фізичними, технічними, економічними) властивостями об'єктів інтелектуальної власності і результатами його використання. В основу цього методу покладено перенесення вартості конкретного об'єкта, визначеної сьогодні, на майбутні періоди відтворення ...

... дослідження можна дійти висновку, що договірні конструкції купівлі-продажу, дарування, найму (оренди) не можуть застосовуватися до майнових прав інтелектуальної власності. Розділ 2. Правове регулювання договорів на розпорядження майновими правами інтелектуальної власності 2.1 Поняття та елементи ліцензійного договору Одним з повноважень особи, яка має майнові права інтелектуальної ...

0 комментариев