| № | Название работы | Скачать |

|---|---|---|

| 3301. |

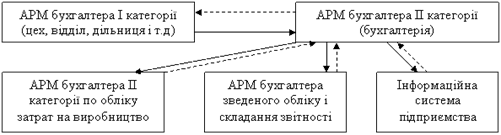

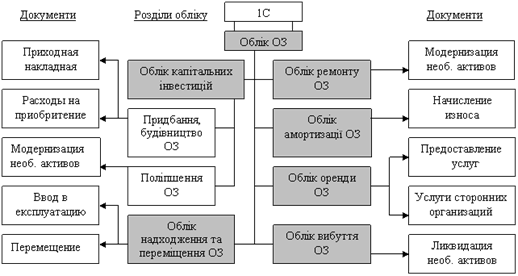

Методично-організаційні положення обліку операцій з придбання і використання основних засобів на підприємстві ... відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є ...   |

|

| 3302. |

Методичні рекомендації проведення перевірок ... перший примірник такого Реєстру додається до першого примірника акта перевірки. Цей реєстр містить інформацію щодо проведених перевірок (надісланих запитів на проведення перевірок) контрагентів СГД станом на дату складання акта перевірки та додається до матеріалів справи. Другий примірник Реєстру ... |

|

| 3303. |

Методичні засади формування в бухгалтерському обліку інформації про витрати виробництва, визначені П(С)БО 16 "Витрати". Вимоги до визначення та оцінки витрат, облік за елементами, відображення у фінансовій звітності ... р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди ...     |

|

| 3304. |

Методические приемы экспертного исследования ... в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, ... |

|

| 3305. |

Методические основы анализа финансовой отчетности ... , ответственности профессионального бухгалтера в пользовании таким инструментом, как «профессиональное суждение», недостаточна. МЕТОДЫ И МЕТОДИКИ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ В общепринятом понимании методология — это принципы построения методов, их научное обобщение. Метод анализа ... |

|

| 3306. |

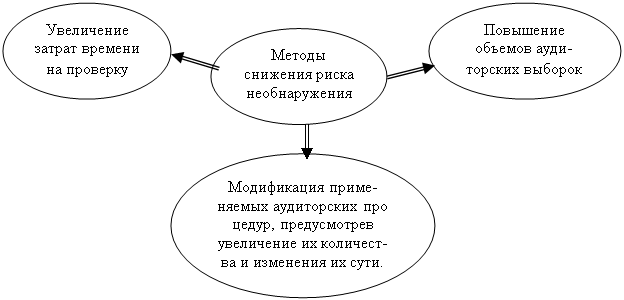

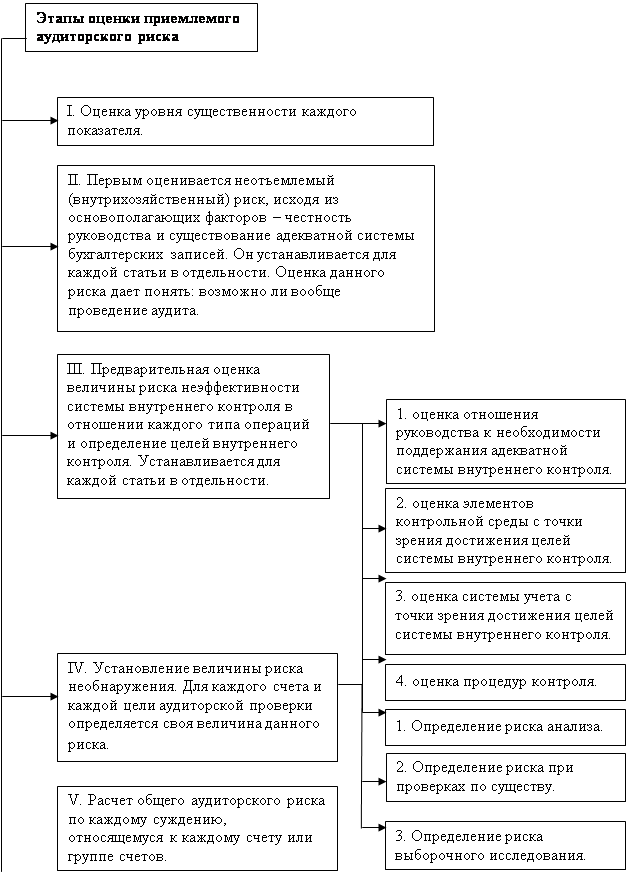

Методики расчета аудиторского риска ... 4. Модель оценки приемлемого аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. ...     |

|

| 3307. |

Методика учета затрат на производство продукции и ее реализацию ... прибыль от реализации продукции и отнесена на финансовый результат деятельности предприятия 12275,3 90 99 Итого - УКАЗАНИЯ ПО ОТДЕЛЬНЫМ ХОЗЯЙСТВЕННЫМ ОПЕРАЦИЯМ К операции № 1. Расходы сырья и материалов по производству шкафов и ... |

|

| 3308. |

Методика учета активов ООО "Самаратрансгаз" ... учетной политики Общества с ограниченной ответственностью «Самаратрансгаз» применяет систему бухгалтерского учета, разработанную на основе журнально-ордерной формы счетоводства. В соответствии с положением по учетной политики нематериальными активами считаются объекты, установленные законодательно, ... |

|

| 3309. |

Методика складання кошторису видатків бюджетних установ та аналіз його виконання ... Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк». 2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та ... |

|

| 3310. |

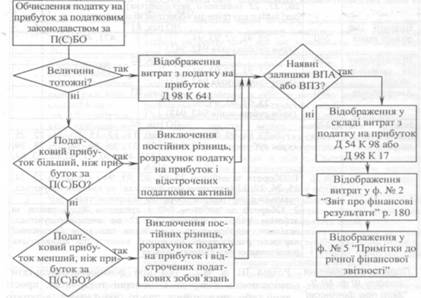

Методика складання "Звіту про фінансові результати" ... прибуток" (див. детальніше в лекції 27). Урегулювання описаних різниць відповідним чином знаходить своє відображення у ф. № 2 "Звіт про фінансові результати" фінансової звітності, де сума витрат з податку на прибуток збільшується або зменшується на відстрочені податкові активи та ...   |

|

| 3311. |

Методика проведения аудиторской проверки расчетов с поставщиками и подрядчиками ... о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов ... |

|

| 3312. |

Методика проведения аудиторской проверки платежеспособности страховой компании ... состояния страховых организаций · приведена программа аудиторской проверки страховых компаний. Под платежеспособностью страховой компании понимается ее способность выполнить существующие страховые обязательства перед клиентами исходя из ... |

|

| 3313. |

Методика проведения аудита денежных средств ... quot; за 1 квартал 2008 г., выписки банка и первичные учетные документы за 1 квартал 2008 г. 2. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА ДЕНЕЖНЫХ СРЕДСТВ 2.1 Аудит операций по учету денежных средств в кассе Аудиторская проверка кассовых операций была организована в такой последовательности: 1.& ... |

|

| 3314. |

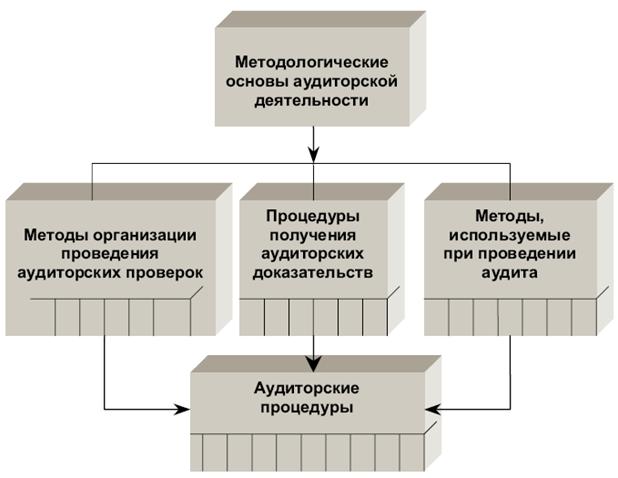

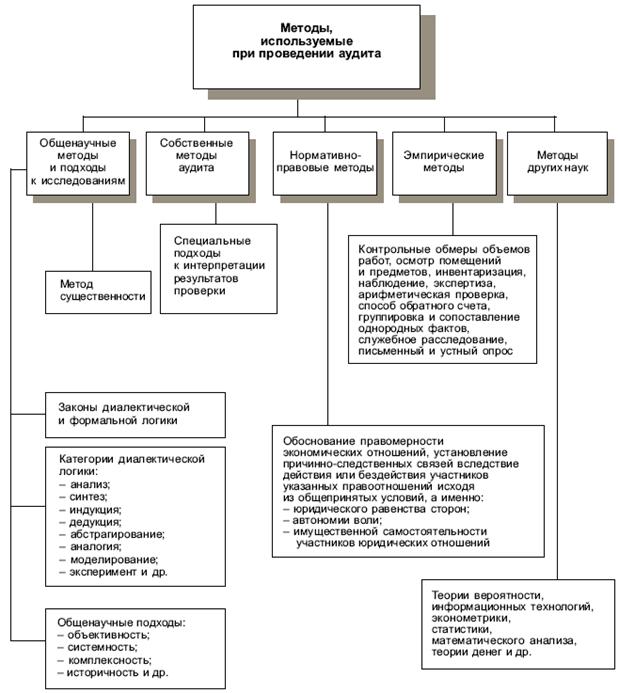

Методика проведения аудита ... процедур получения аудиторских доказательств, а также методов рациональной организации аудиторской деятельности. Значимость аудиторских процедур в процессе проведения аудита трудно переоценить. Именно поэтому обязательные из них приводятся в международных стандартах аудита (отечественные стандарты ...    |

|

| 3315. |

Методика підготовки основних звітних форм ... 1 працівника; ФОП - фонд оплати праці; Ч - середньооблікова чисельність працівників в еквіваленті повної зайнятості. 2. Підготовка та подання основних звітних форм на прикладі ЗАТ "Рівне-Борошно" 2.1 Класифікація звітності. Основні вимоги до заповнення звітних форм Звітність пі ... |

|

| 3316. |

Методика і техніка складання фінансової звітності ... законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався ... |

|

| 3317. |

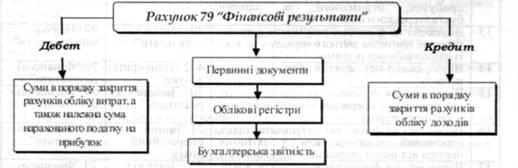

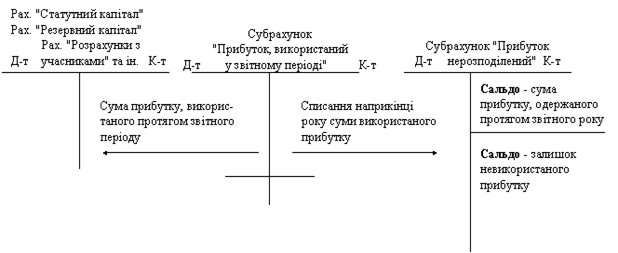

Методика визначення фінансових результатів на підприємстві ... ;, 90 "Собівартість реалізації" та інших з оперативним визначенням фінансових результатів за звітні періоди (квартал, півроку) в Звіті про фінансові результати. В бухгалтерському обліку фінансовий результат господарсько-фінансової діяльності підприємства визначається і відображається на ...  |

|

| 3318. |

Методика бухгалтерского учета различных видов внешнеэкономической деятельности ... выданные в иностранной валюте1'. Если право собственности на импортируемые товары переходит к импортеру в момент нахождения товаров в пути, то в бухгалтерском учете делается запись: Дт 41-31 "Товары, импортируемые в пути за границей", Кт 60-2 "Расчеты с иностранными поставщиками& ... |

|

| 3319. |

Методика аудиту звіту про фінансові результати ... підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення ... |

|

| 3320. |

Методика аудиту грошових коштів ... робота, що вимагає від виконавців значних знань, досвіду та спеціальної підготовки. ВИСНОВКИ Переглянув курсову роботу на тему “Методика аудиту грошових коштів та їх потоків», ми можемо зробити висновки, що : аудит -це перевірка публічної бухгалтерської звітності, обліку, первинних документ ... |

|

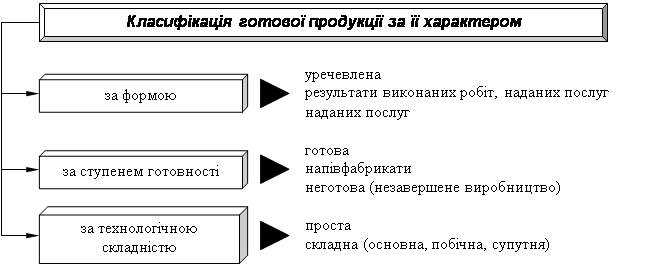

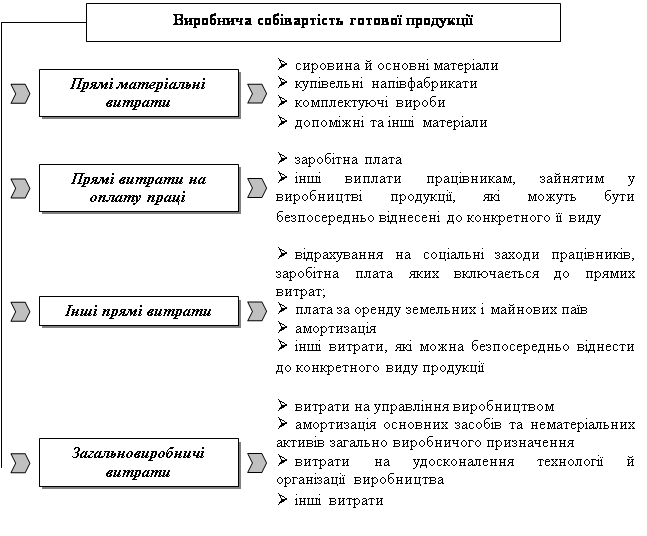

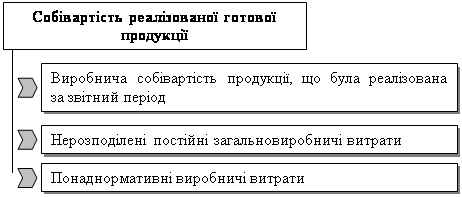

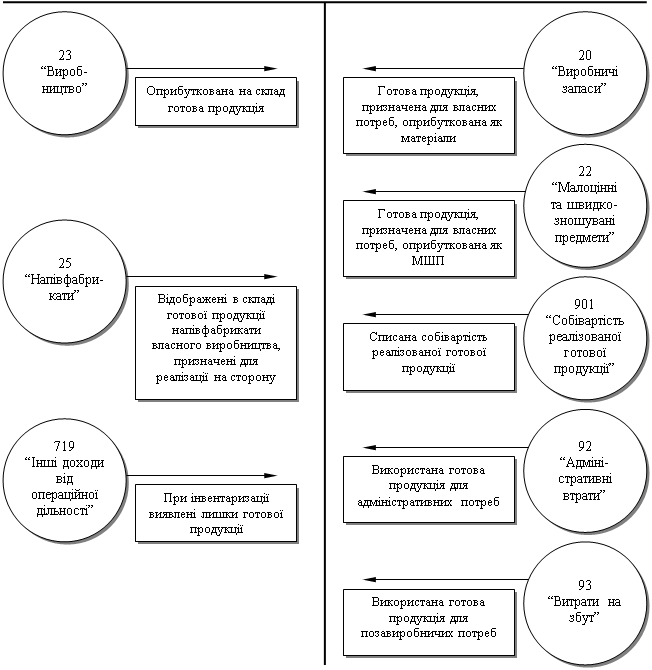

| 3321. |

Методика аудиту готової продукції та ії реалізації ... ї звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом ...     |

|

| 3322. |

Методика аудиторської перевірки товарно-матеріальних цінностей ... . Методика проведення аудиту фінансових результатів наведена в таблиці 3.4. Таблиця 3.4. – Методика проведення аудиту фінансових результатів № Стадії перевірки Перелік аудиторських процедур 1 Інвентаризація матеріальних цінностей Інвентаризаційна комісія приступає до перевірки ... |

|

| 3323. |

Методика аудиторской проверки финансовой отчетности ... наиболее тщательного конкретизирования информации о финансово-хозяйственной деятельности организации, а также обособленное становление управленческого учета, что требует прежде всего большого количества времени. 3. Процесс планирования аудиторской проверки 3.1 Уровень существенности в ...  |

|

| 3324. |

Методика аудиторской проверки основных средств ... «Порядок составления аудиторского заключения о бухгалтерской отчетности» [23]. По результатам проведенной аудиторской проверки основных средств ИП Кульченко В.Н. составляем, безусловно положительное аудиторское заключение. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Юридический адрес: 400074, г. Волгоград, ул. ... |

|

| 3325. |

Методика аудиторской проверки налогообложения прибыли ... , а по вертикали - составляющие методики аудиторской проверки. Методика аудиторской проверки налогооблагаемой прибыли Составляющие методики Контрольные точки аудирования Объем выпущенной продукции Прибыль до налогообложения Производственная ... |

|

| 3326. |

Методика аудиторской проверки кассовых операций ... аудита Общий план и Программа аудита должны быть оформлены документально и завизированы в установленном порядке [1; стр. 199]. 3. Аудиторская проверка кассовых операций на примере ООО «Луч» 3.1 Составление плана и программы аудита кассовых операций Аудиторская проверка кассовых операций ... |

|

| 3327. |

Методика аудиторской проверки ... ; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской ...     |

|

| 3328. |

Методика аудита расчетов с бюджетом по налогу на добавленную стоимость ... сумм НДС, уплаченных поставщикам ТМЦ. 1.2 Цель и информационная база аудита расчетов с бюджетом по НДС Целью проведения аудита расчетов с бюджетом по НДС является проверка достоверности расчета налога на добавленную стоимость, полноты и своевременности его перечисления в бюджет. Источники ... |

|

| 3329. |

Методика аудита расчетов по заработной плате ... проверки 6.1. Оформление результатов проверки 25.02-27.02 Файзрахманова А.З. Бакиева З.Р. Чудов А.А. 2.4 Оформление результатов аудита расчетов по заработной плате В конце работы необходимо оформить аудиторское заключение (таблица 2.18). Оно является ... |

|

| 3330. |

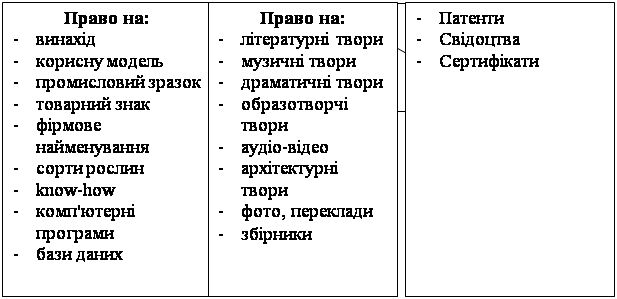

Методи прийняття рішень у сфері управління нематеріальних активів ... активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. ...     |

|

| 3331. |

Методи обліку витрат на виробництво і калькулювання собівартості в будівництві ... коштів, у зв'язку з повільним обігом власних через тривалий операційний цикл будівництва великих об'єктів. Методи обліку витрат на виробництво і калькулювання собівартості в будівництві Всі витрати будівельного підприємства поділяються на такі, що включаються до собівартості будівельної ...  |

|

| 3332. |

Методи калькулювання витрат ... сть аналітичного обліку запасів”, вона служить для перевірки правильності відображення готової продукції на балансі. 3. Попроцесний метод калькулювання Попроцесний метод обліку витрат використовується на підприємствах із такими виробництвами, де готова продукція отримується в результаті послі ... |

|

| 3333. |

Метод и основные приемы методики экономического анализа ... и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ. В число основных традиционных способов и приемов экономического анализа можно включить: · Использование абсолютных, относительных и средних величин; · & ... |

|

| 3334. |

Метод бухгалтерского учета и его составляющие ... – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. В ней содержатся сведения об имуществе, обязательствах и финансовых результатах по стоимостным ... |

|

| 3335. |

Метод бухгалтерского учета и бухгалтерского баланса ... активов организации Рис.2. Активы организации Классификация пассивов организации Рис.3. Пассивы организации 3. Метод бухгалтерского учета Метод бухгалтерского учета - совокупность способов и приемов, позволяющих отражать состояние и движение имущества организации и ...     |

|

| 3336. |

Мета та функції контролінгу а. Основна мета даної роботи полягає у визначення мети та функцій контролінгу. 1. Концепція контролінгу Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання даних, обробка і ...  |

|

| 3337. |

Место и центр затрат, критерии их образования, методы группировки издержек ... только косвенным путем распределения пропорционально условному базису. . Исходя из целевого назначения группировки издержек по местам и центрам затрат на предприятии основными условиями для их образования являются: 1. Территориальная обособленность, при которой место расходов должно находиться в ... |

|

| 3338. |

Место аудита в системе финансового контроля ... профессиональные этические принципы и использовать их в качестве основы для принятия любых решений профессионального характера. 4. МЕСТО АУДИТА В СИСТЕМЕ ФИНАНСОВОГО КОНТРОЛЯ Аудит - форма финансового контроля; ст. 1 Закона об аудите определяет его место в системе государственного контроля. ... |

|

| 3339. |

Международный стандарт бухгалтерского учета ... в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета. Комитет по международным стандартам бухгалтерского учета принимает во внимание эти негативные факторы и ведет активную работу по их устранению. Так, 1 ... |

|

| 3340. |

Международный стандарт аудита ... доказательства»). В первую очередь необходимо обратить внимание на то, что новые правила аудиторской деятельности разработаны с учетом международных стандартов аудита и фактически представляют собой официально утвержденный перевод МСА. Содержание новых российских правил (стандартов) стало менее ... |

|

| 3341. |

Международный опыт взаимодействия бухгалтерского и налогового учета ... , бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению ...     |

|

| 3342. |

Международные стандарты финансовой отчетности как основа реформирования национального учета ... США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный ... |

|

| 3343. |

Международные стандарты финансовой отчетности ... же принципах, что и внешней. Значительно упростить переход на МСФО позволяет стандарт IFRS 1 «Первое применение Международных стандартов финансовой отчетности», разработанный Советом по международным стандартам финансовой отчетности. Документ является обязательным к применению компаниями, впервые ... |

|

| 3344. |

Международные стандарты финансовой отчетности ... «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» 1.1. Сравнение российских положений по бухгалтерскому учету (ПБУ) и МСФО, их общность и различия Международные стандарты финансовой отчетности (МСФО) - это система принятых в общественных интересах положений о порядке составления и представления ... |

|

| 3345. |

Международные стандарты финансовой отчетности ... организации составляют бухгалтерскую отчетность в рублях. Никаких других вариантов законодательство не предусматривает. Однако требования международных стандартов финансовой отчетности не так однозначны, у каждой организации есть выбор в какой валюте составлять международную отчетность. Для ... |

|

| 3346. |

Международные стандарты финансовой отчетности ... Таблица 2. Мнения различных экономистов об итогах реформы бухгалтерского учета Республики Беларусь в направлении перехода на Международные стандарты финансовой отчетности. Авторы Положительная оценка Отрицательная оценка 1. Бугаев А.В., кандидат экономических наук + 2. ...  |

|

| 3347. |

Международные стандарты финансовой отчетности ... и достижения конвертируемости рубля, а также идентификации учетной политики, принципов, приемов и плана счетов бухгалтерского учета. Анализ международных стандартов финансовой отчетности (МСФО) позволяет отметить целый ряд отличий российской системы бухгалтерского учета и отчетности от обобщенной ... |

|

| 3348. |

Международные стандарты финансовой отчетности ... компаний, сами стандарты признают необходимость такого подхода для получения объективных результатов. На сегодняшний день существует 34 стандарта международной финансовой отчетности. Каждый стандарт включает следующие элементы: · объект учёта – даётся определение объекта ... |

|

| 3349. |

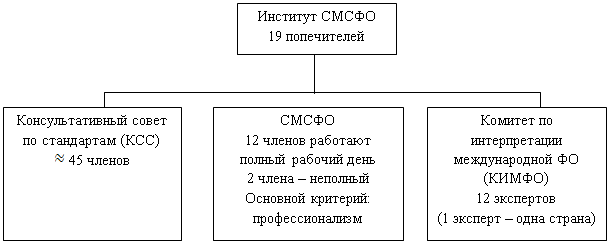

Международные стандарты финансовой отчетности ... стандарты. В таблице 2.2 приведены действующие интерпретации: ПКИ (SIC) и КИМФО (IFRIC) . Таблица 2.2 Интерпретации международных стандартов финансовой отчетности (по состоянию на 1 апреля 2006 г.) Номер интерпретации Название интерпретации Интерпретируемый стандарт ПКИ (SIC) 1 ... |

|

| 3350. |

Международные стандарты финансовой отчетности ... операционных активов (X) (X) Прибыль до налогообложения X X Расходы по налогу на прибыль (X) (X) Чистая прибыль (убыток) X X Заключение Международными стандартами не предусмотрена какая либо стандартная форма баланса и определяется лишь круг обязательных ... |

|

| 3351. |

Международные стандарты финансовой отчетности ... и лицензионные платежи. Таким образом, определяются вопросы учета доходов только основной, систематической деятельности. Впервые стандарт начал применяться при составлении финансовой отчетности за периоды, начинающиеся 1 января 1995 года, заменив ранее действовавший МСФО (IAS) 18 «Признание дохода ... |

|

| 3352. |

Международные стандарты учета и финансовой отчетности ... либо в бухгалтерском балансе, либо в примечаниях к финансовой отчетности. Выделенные в данном вопросе особенности очень четко дают представление о бухгалтерском балансе, продвигая Россию на международный уровень, и существенно отличаются от российских стандартов бухгалтерского учета. 3. Задание ... |

|

| 3353. |

Международные стандарты учета и финансовой отчетности ... проведен анализ литературы по теме исследования; рассмотрено понятие, функции, назначение, принципы, процесс разработки Международных стандартов учета и финансовой отчетности; охарактеризована проблема перехода российских организаций на МСФО в условиях глобализации мировой экономики; разработан план ... |

|

| 3354. |

Международные стандарты учета и финансовой отчетности ... отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. ... |

|

| 3355. |

Международные стандарты сквозь призму российского учета доходов и расходов ... не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не ... |

|

| 3356. |

Международные стандарты в бухгалтерии ... , сохраняют возможность их углубления и конкретизации в соответствии с российскими традициями регулирования бухучета. Разработкой МСФО занимается Комитет по Международным Стандартам Финансовой Отчетности – КМСФО ( International Accounting Standard Committee – IASC), основанный в 1973 г. Сегодня в ... |

|

| 3357. |

Международные стандарты бухгалтерского учета и финансовой отчетности ... nbsp; понятие трансформации отчетности в формат МСФО · параллельный учет и средства его ведения. Литература к курсу: «Международные стандарты бухгалтерского учета и финансовой отчетности» а) основная: 1. Кутер М. И. Теория бухгалтерского учета: Учебник. ... |

|

| 3358. |

Международные стандарты бухгалтерского учета и финансовой отчетности ... ; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его ...   |

|

| 3359. |

Международные стандарты бухгалтерского учета ... . Так как бухгалтерский учет компании различается в зависимости от видов деятельности компании, то с нашей точки зрения, целесообразно распределить международные стандарты бухгалтерского учета в зависимости от видов деятельности компании, выделив отдельно стандарты о результатах деятельности и ... |

|

| 3360. |

Международные стандарты бухгалтерского учета ... стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR ...  |

|

| 3361. |

Международные стандарты аудиторской деятельности ... же Закон определил и основные задачи развития аудита на современном этапе. В ст. 9 данного Федерального закона установлена обязательность применения правил (стандартов) аудиторской деятельности (за исключением тех положений, где указано, что они носят рекомендательный характер), повышен их статус в ...  |

|

| 3362. |

Международные стандарты аудита. Аудиторская проверка расчетов с персоналом по оплате труда ... ; применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и ... |

|

| 3363. |

Международные стандарты аудита, их роль и значение в обеспечении качества аудиторской деятельности ... отличия от МСА; анализ причин таких различий. 2. Характеристика стандартов, обеспечивающих качество аудиторских услуг Организацией системы контроля качества аудиторской деятельности в Российской Федерации строится с учетом использования международного опыта. Уже с середины 90-х годов ... |

|

| 3364. |

Международные стандарты аудита и сопутствующих услуг ... стандартами IAASB. Целью разработки данных стандартов является установление требований в отношении обеспечения качества профессиональных услуг аудиторскими фирмами. Международные стандарты аудита (ISAs 100-999) предназначены для применения при аудите финансовой отчетности (в редакции IASSB – ... |

|

| 3365. |

Международные стандарты аудита ... созданная в 1977 г. В рамках Международный комитет по аудиторской практике, действующий на правах постоянного автономного комитета, издает международные стандарты по аудиту, которые преследуют двоякую цель: способствовать развитию профессии аудитора в тех странах, в которых уровень профессионализма ... |

|

| 3366. |

Международные стандарты аудита ... Методы расчета оценочных значений должны найти отражение в учетной политике организации. Рекомендации в отношении аудита оценочных значений, содержащихся в финансовой отчетности содержатся в международном стандарте аудиторской деятельности 540 "Аудит оценочных значений". Этот стандарт не ... |

|

| 3367. |

Международные стандарты аудита ... достоверности этой финансовой отчетности на основе проведенной нами аудиторской проверки. Мы провели аудиторскую проверку в соответствии с Международными стандартами аудита. Эти стандарты обязывают нас соблюдать этические требования и планировать и проводить проверку таким образом, чтобы обеспечить ... |

|

| 3368. |

Международные стандарты аудита рты аудита. Цель работы раскрывается через решение поставленных задач: -рассмотреть классификацию и особенности основных групп международных стандартов аудита; -отразить понятие и содержание письма об аудиторском задании; -раскрыть требования, предъявляемые к оформлению рабочих документы аудита. ... |

|

| 3369. |

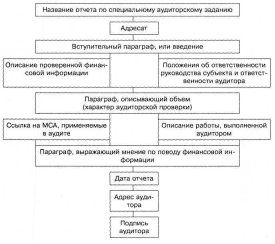

Международные стандарты аудита ... правильных файлов и т.д. 3. Аудиторский отчет по аудиторским заданиям для специальных целей Цель данного Международного стандарта аудита (МСА 800) — установление стандартов и предоставление руководства в связи с аудиторскими заданиями для специальных целей: • финансовая ... |

|

| 3370. |

Международные стандарты аудита ... в случае выявления существенных, искажений информации или непоследовательного ее представления. Международные стандарты сопутствующих услуг В стандарте МСА 120 «Концептуальная основа Международных стандартов аудита» определяются уровни уверенности и виды отчетности аудитора по ... |

|

| 3371. |

Международные стандарты аудита ... либо выполнение самостоятельных расчетов. 5. Аналитические процедуры — анализ значимых показателей и тенденций. Назначение и классификация международных стандартов аудита Аудиторские стандарты – документы, формулирующие единые базовые требования и общие подходы к проведению аудита. ... |

|

| 3372. |

Международные организации, влияющие на развитие бухгалтерского дела. Профессиональные организации бухгалтеров и аудиторов ... . В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и ... |

|

| 3373. |

Международная система финансовой отчетности (МСФО) ... специфической чем всеобщей практической. Развитые страны предпочитают сохранять национальные учетные системы, регулируя их в соответствии с МСФО. ТЕМА: Принципы подготовки и составления финансовой отчетности 1) Предназначение и сфера применения принципов 2) Пользователи ...  |

|

| 3374. |

Мебельная фабрика "Стиль". Автоматизация учета поставок и продаж ... курсовая работа посвящена изучению именно системы учета поставок материалов учет продаж мебели на фабрике "СТИЛЬ". Главная цель работы – изучение данной системы и рассмотрение возможности ее автоматизации. 1. Общая характеристика мебельной фабрики "СТИЛЬ" 1.1 Сведения ...     |

|

| 3375. |

Материальные носители информации и их развитие ... , а также в результате очень быстрой смены способов и средств документирования. Проблема долговечности и экономической эффективности материальных носителей информации особенно остро встала с появлением аудиовизуальных и машиночитаемых документов, также подверженных старению и требующих особых ... |

|

| 3376. |

Материальные затраты: учёт и анализ ... формы бухгалтерского учёта, использования персональных компьютеров и прогрессивных программ.[8] 2. Практика: учёт и анализа материальных затрат на материалах ЗАО « Собинская швейная фабрика» 2.1 Краткая характеристика предприятия Закрытое акционерное общество « ... |

|

| 3377. |

Материально-производственные запасы ... Товары, принятые на комиссию»; забалансовый счет «Специальная оснастка, переданная в эксплуатацию». 1.2. Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, ... |

|

| 3378. |

Материально-производственные запасы ... 80. 6000 83. 12377897 Оборот 12961063 Оборот 1893259 Сальдо на 01.01 0 Сальдо на 01.01 0 Введение Материально-производственные запасы (МПЗ) составляют существенную часть активов баланса организаций. С 1 января 2002 ... |

|

| 3379. |

Маржинальный анализ прибыли и рентабельности ... факторов на изменение суммы прибыли, так как она учитывает взаимосвязь объема производства (продаж), себестоимости и прибыли. Методика маржинального анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние ... |

|

| 3380. |

Мале підприємництво ... (ідентифікаційний номер) _______________________________________________ (прізвище, ім'я та по батькові платника єдиного податку) ЗВІТ суб’єкта малого підприємництва – фізичної особи – платника єдиного податку за ________________ квартал 200___ року (літерами) 1. Види підприємницької ді ... |

|

| 3381. |

Логистика в бухгалтерском учете предприятия ... зависит от своевременной доставки сырья, материалов, комплектующих частей в определенном количестве и определенного качества. Соответственно, служба логистики предприятия, обеспечивающая прохождение сквозного материального потока (следовательно, и организующая снабжение предприятия), должна ... |

|

| 3382. |

Лізинг та переробка сировини на давальницьких умовах в зовнішньоекономічній діяльності ... і вантажної митної декларації відповідно до режиму експорту.. 2. Бухгалтерський облік з переробки сировини на давальницьких умовах у виконавця резидента (з оплатою послуг з переробки грошовими коштами). 2.1. Сутність операцій з давальницькою ... |

|

| 3383. |

Лицензирование и производство горюче-смазочных материалов ... по нефтепродуктам каждой марки); - наличия в технологических трубопроводах; - результатов отпуска через топливо-, маслораздаточные колонки. Производство горюче-смазочных материалов осуществляется на нефтеперерабатывающих заводах. Для данного вида деятельности, как указано выше, потребуется ... |

|

| 3384. |

Ликвидация и реорганизация предприятия на примере ОАО "Пензаэнерго" ... лица продолжать свою деятельность непрерывно. ГЛАВА 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОРГАНИЗАЦИИ В УСЛОВИЯХ ЛИКВИДАЦИИ И РЕОРГАНИЗАЦИИ В ОАО «ПЕНЗЭНЕРГО» 2.1. Экономическая характеристика ОАО «Пензаэнерго» ОАО «Пензаэнерго» является дочерним акционерным обществом ОАО РАО «ЕЭС России», ...   |

|

| 3385. |

Ликвидационный баланс и порядок его составления ... Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 6 июля 1999 г . N 4Зн. 1.2 Состав и порядок составления промежуточного ликвидационного баланса. Промежуточный ликвидационный баланс содержит сведения о составе имущества, в него включаются: 1. перечень зданий ... |

|

| 3386. |

Летний отдых и налогообложение ... помощи 92-2 70 100 000 Работнику организации выплачена материальная помощь 70 50 100 000 В соответствии со ст.2 Закона объектом налогообложения являются обороты по реализации на территории РБ товаров. Для целей Закона к товарам не относятся деньги. Таким образом, выплата ... |

|

| 3387. |

Лабораторный практикум по бухгалтерскому учету ... , рыбохозяйственная деятельность на промысловых судах и на береговых перерабатывающих организациях и т.п. Формирование и использование резерва в бухгалтерском учете фиксируется записями: Дебет сч. 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и ... |

|

| 3388. |

Курсові різниці: поняття, порядок визнання та відображення в обліку ... , роботи і послуги. Переоцінка дебіторської і кредиторської заборгованості здійснюється за курсом НБУ на кінець звітного періоду і на день ії погашення (повністю або частково) Порядок відображення курсових різниць Вид курсової різниці Кореспонденція рахунків Дт Кт Переоці ... |

|

| 3389. |

Кругооборот оборотных средств и пути его ускорения ... на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Совершая полный кругооборот (Д – Т…П…Т – Д), оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процессов производства и обращения. К концу кругооборота ...  |

|

| 3390. |

Кредитные потребительские кооперативы граждан, процедуры проведения ревизии ... и имеют сплошную нумерацию с начала года. Результаты проведенных ревизий кассы могут быть сгруппированы в рабочем документе (табл. 3). Таблица 3 Результаты проверок кассовых операций кредитного потребительского кооператива граждан N п/п Номер и дата проверки кассовых ... |

|

| 3391. |

Кредитные операции кредитных организаций и их учет ... клиента и теряют на оборотах. Заключение В заключении отметим некоторые важные аспекты, связанные с кредитными операциями кредитных организаций и их учета: 1. Кредитные операции понимаются как отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы ...     |

|

| 3392. |

Кошторис та собівартість продукції ... . Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших ...    |

|

| 3393. |

Концепция бухгалтерской отчетности в РФ ... ; Достоверности и полноты представления информации об имущественном и финансовом положении организации. Это значит, что бухгалтерская отчетность должна быть сформирована в соответствии с установленными в нормативных документах требованиями. 2. & ... |

|

| 3394. |

Концепция бухгалтерской отчетности в РФ ... Прибыль по доверительному управлению 0 0 2.3 Отчет о прибылях и убытках Заполнение Отчета о прибылях и убытках регламентировано: ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 43н) ПБУ 9/99 «Доходы организации» (утверждено ... |

|

| 3395. |

Концепции бухгалтерского учета в рыночной экономике ... ) и отсроченного налогообложения (deferred taxation), которые имеют отношение к учету, но редко обсуждаются в дискуссиях по поводу концепций бухгалтерского учета. Глава 2. Концепция бухгалтерского учета в рыночной экономике России 2.1 Общее понятие концепции бухгалтерского учета в ... |

|

| 3396. |

Конфигурация для ведения бухгалтерского учета "Участник внешнеэкономической деятельности" ся разработка и реализация конфигурации для ведения бухгалтерского учета в компании, занимающейся внешнеэкономической деятельностью. Данный программный продукт должен предоставлять пользователю возможности бухгалтерского и управленческого учета: · & ...     |

|

| 3397. |

Контрольно-аудиторский процесс и его стадии ... независимые аудиторские фирмы, аналогичны, ограничиваются лишь кругом вопросов, поставленных заказчиком на его решение, временем проведения и т.п. Исследовательская стадия контрольно-аудиторского процесса осуществляется аудиторами непосредственно на объекте аудита – предприятии. Состоит эта стадия ... |

|

| 3398. |

Контроль, ревізія і аудит операцій з основними фондами ... фондомісткості. Усі недоліки, які були виявлені підчас перевірки, обов'язково групуються і відбиваються в акті ревізії. 3 АУДИТ ОПЕРАЦІЙ З ОСНОВНИМИ ФОНДАМИ 3.1 Задачі та джерела аудиту основних засобів Згідно із Законом України "Про аудиторську діяльність" від 22 квітня 1993 року ... |

|

| 3399. |

Контроль финансовых результатов ... , значит это явно прибыль предприятия, тогда составим корреспонденцию счетов – 90/99 (прибыль). Вывод: предприятие не правильно определило финансовый результат от продажи продукции так, как 6000 > 3000 Аудиторское заключение Единственному акционеру открытого акционерного общества - ОАО « ... |

|

| 3400. |

Контроль товарных операций в розничной торговле ... быть выявлены в процессе контрольных действий Очень важно знать наиболее распространенные ошибки и нарушения, встречающихся при контроле товарных операций в розничной торговле. В данном разделе приведем наиболее характерные ошибки, которые могут быть выявлены в результате контрольных действий, и ... |