Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

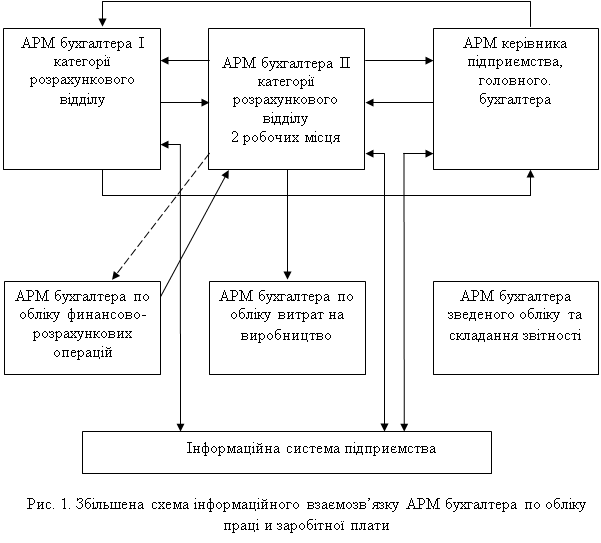

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Контроль та ревізія оплати праці в бюджетних установах

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

Зміст

Вступ

Розділ І. Організація обліку витрат на оплату праці в бюджетних

установах.

1.1. Економічна сутність оплати праці. Форми, системи та види оплати праці бюджетних установах.

1.2. Основи обліку заробітної плати: нарахування та зведення

нарахувань по оплаті праці, утримання із заробітної плати.

Облік робочого часу.

1.3. Особливості організації обліку витрат на оплату праці.

1.4. Зв'язок обліку витрат на оплату праці з фінансовою та

податковою звітністю.

1.5 Відповідальність бухгалтера за порушення діючого

законодавства з обліку на оплату праці.

Розділ ІІ. Економічний аналіз витрат на оплату праці в

бюджетних установах.

2.1. Теоретичні основи економічного аналізу витрат на

оплату праці.

2.2. Прийоми документального контролю та способи перевірки.

2.3. Напрями удосконалення контрольно-ревізійної роботи.

Розділ ІІІ. Контроль і ревізія операцій з обліку витрат на оплату

праці.

3.1. Завдання, об'єкти та джерела інформації для контролю і

ревізії витрат на оплату праці.

3.2. Прийоми та способи вивчення операцій з обліку витрат на

оплату праці.

3.3. Типові порушення ведення операцій з обліку витрат на оплату праці.

Розділ ІV. Комп'ютеризація обліку і аналізу витрат на оплату праці.

4.1. Автоматизація розрахунків по заробітній платі.

4.2. Комп'ютеризація обліку витрат на оплату праці.

4.3. Комп'ютеризація економічного аналізу витрат на оплату

праці.

Висновки і пропозиції.

Список використаної літератури.

Додатки.

ВСТУПВ умовах ринкової економіки відбулися помітні зміни в оплаті праці, яка залежить вже не тільки від результатів праці робітників, а й від ефективності діяльності виробничих підрозділів.

Оплата праці – це заробіток, розрахований, як правило, в грошовому виражені, який за трудовими договорами власник чи уповноважений ним орган виплачує за виконану роботу чи надані послуги.

Урахування праці та заробітної плати займає одне з центральних місць в системі обліку на підприємстві. Заробітна плата є основним джереом доходів робітників фірм, підприємств. Праця працюючих є необхідною складовою частиною процесу виробництва, споживання та розподілу створеного продукту.

Заробітна плата – є важливим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Збільшення ефективності суспільної продуктивності обумовлено, на сам перед, збільшенням виробництва та поліпшенням якості роботи.

В умовах переходу нашої економіки на ринковий механізм функціонування, важливими задачами стали: прискорення науково-технічного прогресу, зниження витрат живої праці, механізація трудомістких робіт, поліпшення використання трудових ресурсів, зменшення збитків робочого часу.

Підприємство самостійно, але відповідно до законодавства, установлює штатний розклад , форми і системи оплати праці, преміювання. Урахування праці і заробітної плати - один із найважливіших і складних ділянок роботи, що потребують точних і оперативних даних, у яких відбивається зміна чисельності робітників, витрати робочого часу, категорії робітників, виробничих витрат.

Трудові прибутки робітника визначаються його особистим трудовим внеском з урахуванням кінцевих результатів діяльності підприємства або фірми. Вони регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці встановлюється законодавством.

Необхідно створювати економічно достовірну та обгрунтовану інформацію про виконання нормативів та динаміки показників про працю, стеження за дотриманням співвідношення росту продуктивності праці та заробітної плати, за зменшенням невиробничих витрат скритих та явних збитків робочого часу, стимулювання праці на підприємстві.

На основі цієї інформації здійснюється контроль за виконанням робочого часу на підприємстві, впровадження прогресивних методів праці, дотриманням правильного співвідношення між ростом продуктивності праці та заробітної плати.

На підприємстві облік чисельності робітників та службовців, їх заробітної плати є документальним, достовірним та однаковим у всіх галузях господарювання. Робітники реалізують право на працю шляхом заключення трудового договору на підприємстві у відповідності з Законом України конкретизуючи права та обов’язки робітників, а також оплата за працю, відрахування у фонди, розрахунок прибуткового податку. У зв’язку з цим на підприємстві організується оперативний та бухгалтерський облік праці та її оплата.

Для того, щоб виконувати задачі, які стоять перед обліком, на підприємстві створені:

- контроль за чисельністю персоналу та використанням робочого часу;

- розподіл заробітної плати по об’єктах калькулювання;

- правильність документального оформлення виробки робочих та службовців;

- своєчасне утримання сум податків та перерахування їх до бюджету;

- планування звітів про працю.

- своєчасне нарахування заробітної плати та допомог, а також їх видача;

На сьогоднішній день складність ситуації, яка склалася з питання розрахунків з працюючими, пояснює актуальність вибраної теми.

Розділ І. Організація обліку витрат на оплату праці в бюджетних установах.

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев