Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

Когда исп сч 10,15,16

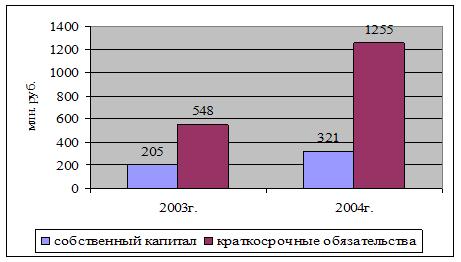

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

2 Когда исп сч 10,15,16.

Данный вар-т пост-я матер применяется при условии, что на сч 10 поступившие матер отраж-ся по учетным ценам

Для этих целей сост-ся номенклатуы-еники

Все расх, связан с поступлен матер сначал Д15,К60,76,98

Оприход матер по учет ценам Д10,К15. отклонения списываются на сч 16

Если фактич себест больше учетной, то Д16, к15 (списаны отклонения), учетн ст-ть больше фактич то Д16, К15

Отклонения со счета 16 будут списываться проп-но опущен матер

Учет выбытия МПЗ на основании сопроводит док-в отраж-ся след проводкой

Отпуск матер в осн пр-во Д20, К10, Д20, К10/ТЗР

Д20, К10 и на сумму отклонен Д20, к16 (2 вар-т со сч 10,15,16)

Отпуск матер во вспомог пр-во Д10, к10/ТЗР, К23,К16 (2 вар-т)

На нужды цехов Д25 К10 10/ТЗР 10 16

На нужды общехоз назначения Д26, К тех же счетов

Матер на сторону Д62 К91/1

Списыв матер Д91/2 К10 10/ТЗР 10 16

Д91/2, К68 _НДС по продан матер

Прибыль отпродаж Д91/9, К99,

Убыток – Д99 К91/9

В целях контроля за сохранностью матер приводится инвентаризаия в уст сроки.

Отражение рез-в инвентариз-и отраж след бух записями

Излишки матер приходуются Д 10 К 91/1

Недостачи до утвержд Д 94, К 10, после утвержд Д 73/2, К 94

Погашение недостачи Д 50 70 К 73/2

31. Документальное оформление и учет поступления материалов

Основными докум, сопровождающие поступление материалов (МПЗ) явл: счета, товаротранспортные накладные, накладн (при самовывозе), ж/д, водные накладн, коносамент (если водный трансп)-документы, оформляющие количество; докум, опред кач-во – сертификаты, спецификации, качест удостов, тех паспорт, кипные докум.

Если МПЗ пост без докум, то сост акт приемки матер, пост без докум, комиссией. Получ матер приходуются на склад матер ответств лицами и на основании сопров докум-в, записи ведутся в карточке или книге складского учета на кажд наименование. На докум факт оприх МПЗ оформл путем налож штампа приемки материала, либо сост акт приемки.

Матер со склада отпуск на пр-во, на хоз нужды, на сторону, для перераб стор орг (давальч сырье), либо прод в случае излишних запасов.

На пр-во прод отпуск оформ лимитно-заборными картами, кот выпис в 2 экз. Если в пр-во отпуск матер сверх лимита, то с разреш уполном лиц. Сверх лимитн отпуск оформл треб-накладной. Отпуск матер стор орг оформ накладной или тов-трансп накладной. ОТПУСК МПЗ?!

Для учета МПЗ исп след синт счета: 10 – «материалы», к кот откр 9 субсч. Для учета пост маетр – сч 15, 16.

При учете матер возм исп 2 вар-та схемы учета:

1 – когда исп только сч 10, при этом к сч 10 откр отд субсч – на трасп-заготов расх, в этом сл при пост матер сост такие бух записи: Д 10 К 60 на стоим матер по дог ценам, на сумму НДС пред поставщ Д 19/3 К 60.Расх по доставке Д 10//ТЗР(трансп заг расх), К 76, на сумму НДС по тр расх Д 19/3 К 76. Оплата пост и др трансп орг Д 60,76 К 51,52,55,62. После оплаты сч-фактур и оприх матер пред НДС бюдж к зач Д 68 К 19/3.

Поступл матер собств пр-ва Д 10 К 23. Возвр отх из осн пр-ва Д 10 К 20. Если матер получ безвозм Д 10 К 98/2. Получ матер в кач-вклада в ускт капит Д 10 К 75/1.

2 – когда исп сч 15, 16. Данный вар учета пост матер приним при услов, что на сч 10 поступивш матер отраж по твердым учетным ценам, для этих целей обяз сост номенклатуры ценники.

Расх, связ с пост матер собир на Д 15 К 60, 76, 98. Оприх матер по уч ценам будет отраж по Д 10 К 15, возник отклон м/у фактич себест и уч стоим, они будут списаны на сч 16. Если фактич себ больше учетн Д 16 К 15, наоборот – Д 16 К 15 (методом красного сторно). Отклон со сч 16 будут спис пропорц отпущ матер.

На этом учет поступления заканчивается и начинается учет выбития МПЗ

32. Учет поступления основных средств

Основные средства (ОС) – это материальные ценности, которые отвечают единовременно следующим условиям: а) используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации; б) используются в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организацией не предполагается последующая перепродажа данных активов; г) способны приносить организации экономические выгоды (доход) в будущем. ОС учит на синт сч 01 (активный). Любое пост ОС отраж сначала на Д 08.

При приобр ОС за плату Д 08 К 60,76,71. На сумму НДС по приобр объектам Д 19/1 К 60,76,71. На стоим м б отнесены % по кр и займам по приобр ОС Д 08/4 К 66,67. Принятие у учету объектов ОС Д 01 К 08/4. Оплата пост и др орг за пост объект ОС Д 60,76 К 50,51..

После принятия к учету и оплаты, пред НДС бюдж к зач Д 68/НДС К 19/1. Строит объектов ОС Д 08/3 К 60,10,70,69, прин объектов после строит Д 01, К 08/3. Если ОС получ в кач-ве вклада в уст капит Д 08/4 К 75/1. Получ ОС по дог дарения Д 08/4 К 98/2, принятие к учету Д 01 К 08/4. Оприх объекты ОС как излишки, выявл при инвентаризации Д 08/4 К 91/1 и Д 01 К 08/4.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев