Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

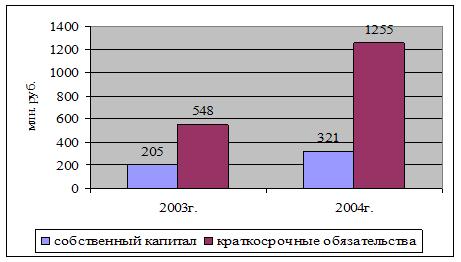

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

2 вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

В течение месяца выпущ.продукция оприх.на склад,гот.прод-я по учетным ценам будет оприходована и составлена проводка Д-43,К-40. В конце месяца фактич.себест-ть выпущ.продукции будет отражена записью Д-40,К-20. На счете 40 возникает отклонение учетной стоимости от фактич.будет записано Д-90\2,К-40

38.Учет выпуска готовой продукции

Выпущенная гот. продукция оформляется накладной, проходит отдел технич.контроля, где может быть определен брак в производстве. Забракованная продукция:Д-28,К-20. Исправимый брак по вине рабочих(удержание за брак)Д-70,К-28.Если требуются доп.материалы: Д-28,К-10. ∑ потерь от брака в нач.мес.будет списана в Д-20,К-28(28 в конце месяца закрывается,сальдо не имеет)Претензии по браку поставщику: Д-76\2,К-28.

39. Продажа готовой продукции

Продажа готовой продукции производится на основании заключенных договоров с покупателями. На отпущенную и отгруженную продукцию покупателям на основании сопроводительных документов покупателю выписываются счет- фактура на имя покупателя, кот. регистрируется в журнале регистрации исходных счетов-фактур. Если для целей налогообложения выручка определяется по моменту отгрузки, то счета-фактуры сразу же регистрируются в книгу продаж. Если по моменту оплаты, то счета-фактуры записываются в книгу продаж после оплаты. В этих операциях на основании сопроводительных документов и счетов фактур составляются проводки: Д62 К90-1.

Списание отгруженной продукции отражается по Д90-2 К43 (отгрузили!). Начисление бюджету НДС на проданную продукцию Д 90-3 К68-НДС.

Списываются коммерческие расходы, если они не включены в себестоимость: Д90 субсчет коммерческие расходы К44. Иногда при нормативном методе учета затрат в соответствие с приказом об учетной политики общественные расходы списываются на проданную продукцию Д90 субсчет управленческие расходы К96. Результат от продаж готовой продукции в конце месяца определяется и списывается на счет 99 проводкой Д90-9 К99 (прибыль от продаж), убыток – Д99 К90-9.

Поступление платежей от покупателей за отгруженную продукцию по Д50/51 К62.

На сумму начисления НДС до оплаты Д90-3 К76. После оплаты счетов-фактур Д76-НДС К76.

40. УЧЕТ РАСХОДОВ НА ПРОДАЖУ. (расходы на продажу =РнП)

I. Состав РнП в промышл, с/х и торговых предприятиях

К расходам ан продажу относ. расх. связ. С продажей продукции, работ, услуг, оплачиваемые поставщиком. РнП вместе с производственной себестоимостью образуют полную стоимость проданной продукции. Расх-ы, связ-ые с пордажей тов., раб., усл., учитываются на счете Счет 44. «РнП».

1. В состав РнП в орг-х, осущ-щих промыш. или иную деят-ть, включ:

- Расх на тару и упаковку изделий на складах готовой продукции,

- Расх-ы на транспортировку продукции

- Комиссионные сборы и отчисления, уплачиваемые, сбытовым и посредническим орг-ми в соответствии с договорами;

- Затраты на рекламу, включ. Расх. На объявления в печати и по ТВ, проспекты, каталоги, буклеты, на участ. В выставках, ярмарках, ст-ть образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателями или посредническим орг-м бесплатно, и другие налог, затраты;

2. В орг-х, заготавливающих и перерабатывающих с/х продукцию (скота, птица, шерсть и т. п.), на счете 44 «РнП» могут быть отражены опрерацион. и общезаготовительные расходы, на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базарах и в приемных пунктах.

3. В орг-х торговли на сч. 44 м. отраж. Расходы (изд-ки обращения) по перевозке товаров, оплате труда, аренде, содержанию зданий, сооружений, помещ., инвентаря, хранению и переработке товаров, рекламе, представительск. расходам, др. аналогичным по названию расходам.

В соответствии с п.4 ст.264 главы 25 Нал.Код.РФ к расходам орг-ии на рекламу относ:

- Расх-ы на рекл. Мериприятия через СМИ и телекоммуник-ые сети;

- Расх-ы на световую и иную наружн. Рекл, включая изгот-е рекл. Стендов и рекл.щитов;

- Расх-ы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстр. залов, на уценку товаров, полностью или частично потерявших свои первон. кач-ва при экспонировании

Указанные расх-ы на рекл. принимаются к вычету при определении нал.базы к налогу на прибыль без ограничений при наличии документов, подтверждающих эти расходы.

Расх-ы на приобретение или изготовление призов, вручаемых победителям во время проведения массовых рекл. кампаний, а также проч. Виды рекламы принимаются для целей налогообложения в размере, не превышающем 1 % от выручки.

II. Учет РнП.

Для учета РнП исп.активн сч. 44 «РнП». По дебету (=Д) этого счета учитывают РнП с кредита (=К) соответствующих материальных, расчетных и денежных счетов:

- Счет 10 «Материалы» - на ст-ть израсходованной тары;

- Счета 23 «вспом. произ-ва» - на ст-ть услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или склад покупателя автотранспортом

- Счета 70 «расчеты с перс. по опл. Труда» - на оплату труда работников, сопровождающих продукцию, и ДР, СЧЕТОВ

Аналитический учет по счету 44 ведут в ведомости учета общехозяйственных расх-в, расх-в буд-х периодов и расх-в на продажу по указанным ранее статьям расх-в по видам и статьям расх-в.

По истечении каждого месяца РнП списывают на себест-ть проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности распределяются пропорционально их производственной себест-ти, объему проданной продукции по оптовым ценам орг-ции или др. способом.

Списание РнП оформл.след.бух.записью: Д-90 «продажи»,К-44. Если в отчетном месяце продается только часть выпущенной продукции, то сумму расх-в по продаже распределяют между непроданной продукцией.

III.Способы распределения РнП между видами отгруженной прод-ции при частичном списании расх-в на себест-ть продукции

При частичном списании РнП подлежат списанию (на сч 90) и распределению след.виды расх-в:

-в орг-х,осущ-х промыш. и иную производств. деят-ть, - расх-ы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно., исходя из их веса, объема, производств. себест-ти или др.соответств-м пок-лям);

-в орг-х, осущ-х торг. и иную посредническую деят-ть, - расх-ы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

-в орг-х заготавливающих и перерабатывающих с/х прод., - в Д сч 15 «заготовл-е и приобр-е матер. ценностей» (расх-ы по заготовке с/х сырья) и в Д сч.11 «Животн на выращ. и откорме» (расх-ы по заготовке птицы и скота)

Все остальн. расх-ы, связ-е с продажей прод-ции,тов-в, раб-т, услуг, ежемесячно списывают на ст-ть проданной прод-ции (тов-в,раб-т, услуг).

В торг. орг-х сумма изд-к обращения и произ-ва, относящ. к остатку товаров на конец месяца, исчисляется по среднему проценту изд-к обращения и произ-ва за отчетн. месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1.суммируются трансп. расх-ы на остаток товаров на начало месяца и произведнные в отчетном месяце;

2.определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3.отношением определенной в п.1 суммы изд-к обращения и произ-ва к сумме реализованных оставшихся товаров (п.2) определяется средний процент изд-к обращения и произ-ва от общей ст-ти товаров;

4.умножением суммы остатка товаров на конец месяца на средний процент указанных расх-в определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

IV.Раскрытие инф-ции о РнП в бух отчетности

Свдения о РнП за отчетный и предыдущие годы содержатся в Отчете о прибылях и убытках. В составе инф-ции об учетной политике орг-ции в бух. отчетности подлежит раскрытию порядок признания расх-в на продажу.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев