Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

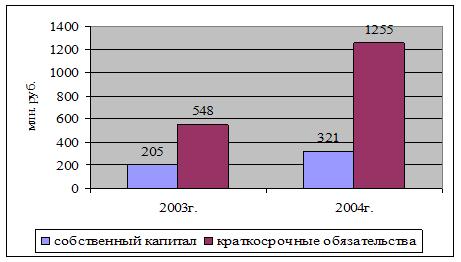

Бух.учет (2003-2004гг.)

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

Вопросы по бухг. учету

1. Государственная регламентация системы учета и отчетности

2. Роль и место учета в системе управления экономикой

3. Общая характеристика объектов бухг. учета

4. Объекты бухг. учета и их классификация

5. Источники формирования средств предприятия

6. Общая характеристика метода бухг. учета

7. Бухг. баланс, его структура и содержание

8. Бухг. счета и двойная запись

9. Синтетические, аналитические счета и субсчета и их взаимосвязь

10. Обобщение синтетического и аналитического учета. Оборотные ведомости и их значение

11. Документация хоз операций

12. Документирование хозяйственных операций и классификация документов

13. Инвентаризация и ее значение

14. Бухг. регистры и способы исправления ошибок в регистрах

15. Сущность и значение бухг. отчетности и требования, предъявляемые к ней

16. Документальное оформление и синтетический учет кассовых операций –

17. Документальное оформление и учет операций по расчетному счету

18. Учет операций денежных средств на спец счетах в банках

19. Учет расчетов с поставщиками и подрядчиками –

20. Учет расчетов с покупателями и заказчиками

21. Учет расчетов с подотчетными лицами

22. Учет расчетов с бюджетом по налогам и сборам

23. Учет расчетов с учредителями

24. Учет расчетов с персоналом по прочим операциям

25. Документальное оформление и учет расчетов с персоналом по оплате труда

26. Порядок начисления заработной платы и удержаний из заработной платы

27. Синтетический и аналитический учет расчетов по оплате труда

28. Учет расчетов по отчислениям на соц страхование и обеспечение

29. Документальное оформление и учет переводов в пути

30. Аналитический учет МПЗ

31. Документальное оформление и учет поступления материалов

32. Учет поступления основных средств

33. Учет выбытия основных средств

34. Учет ремонта основных средств

35. Учет нематериальных активов

36. Учет расчетов с разными дебиторами и кредиторами -

37. Учет затрат на производство продукции (работ,услуг)

38. Учет выпуска готовой продукции

39. Учет продажи готовой продукции

40. Учет расходов на продажу

41. Порядок определения и учет результатов от основной деятельности

42. Финансовые результаты и их классификация -

43. Порядок определения и учет финансовых результатов

44. Учет капитала

45. Бухг. отчетность и характеристика основных ее форм

46. Учет нераспределенной прибыли (непокрытого убытка)

47. . Основные показатели отчетности о финансовых результатах –

1. Государственная регламентация системы учета и отчетности

З-н о б/у, кот принят Гос Думой 23 февраля 1996 года, вступил в силу от 21 ноября 1996г. за №;129-ФЗ.

Рассмотрим нормативные документы, регулирующие организацию б/у в системе построения нормативных документов. Существует система норм регулирования, которая включает 4 уровня:

1. Законодательный: ФЗ, Трудовой кодекс, Налоговый кодекс, указы Прещзидента РФ, постановление правительства.

2. Нормативный включает систему положений (стандартов б/у) 19 стандартов.

3. Методологичесикй. Включает план счетов и инструкций по его применению , методологические указания и рекомендации МинФина. Сюда включаются отрослевые методологические рекомендации.

4. Организационный: приказ об учётной политике организации (выбирается оптимальный вариант, исходя из 1-3 уровней.)

2. Роль и место учета в системе управления экономикой

Б/у представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций. Объектами б/у является имущество организации ее обязательства и хоз. операции, осуществляемые организацией в процессе ее деятельности.

Основными задачами б/у является:

- Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бух. отчетности - руководителям, участникам и собственникам организации, а также внешним, т.е. инвесторам, кредиторам и другим пользователям бух. отчетности.

- Обеспечение информацией, необходимой внутренним и внешним пользователям бух. отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хоз. операций и их целесообразностью, а также за наличием и движением имущества и обязательств, за использованием материальных, трудовых и финансовых ресурсов в соответсвии с утвержденными нормами, нормативами и сметами.

Предотвращение отрицательных результатов хоз. деятельности организации выявление, обеспечение внутрихозяйственных резервов, обеспечение ее финансовой отчетности.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев