Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

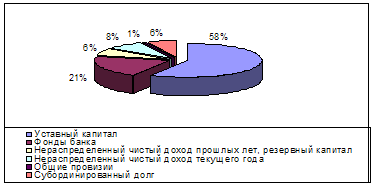

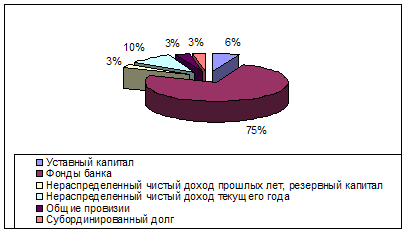

Учет капитала

Навигация

Сущность и значение бух.отчетности и требования, предъявляемые к ней

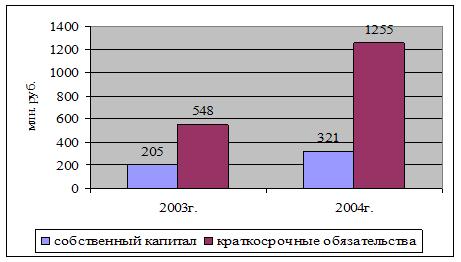

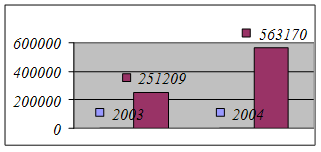

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

15. Сущность и значение бух.отчетности и требования, предъявляемые к ней

Текущий бух. учет заканчивается составлением бух. отчетности. Бух. отчетность - это система показателей финансово-хозяйственной деятельности и имущественного положения предприятия. Бухгалтерская (финансовая) отчетность имеет большое значение для внутренних и внешних пользователей. Внутренние пользователи (руководитель, служащие предприятия) на основании отчетности производят анализ финансово-хозяйственной деятельности, ищут резервы по ее совершенствованию, повышению рентабельности, фин.устойчивости. Внешние пользователи используют отчетность предприятия при заключении договоров для определения платежеспособности предприятия и ликвидности его имущества. К внешним пользователям относятся инвесторы, поставщики, кредиторы, банки, налоговые органы и другие. В зависимости от периодичности составления бух. отчетность подразделяются на: годовую и квартальную Квартальная бух. отчетность включает: форму № 1 «Бухгалтерский баланс»;

форму № 2 «Отчет о прибылях и убытках». Кроме указанных форм в составе квартальной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности. За 2000 г. годовая бух. отчетность включает: Бух. баланс — форма № 1; отчет о прибылях и убытках - форма № 2; отчет об изменениях капитала — форма № 3; отчет о движении ден.средств — форма № 4; приложение к бух.балансу — форма № 5; -пояснительной записки. В пояснительной записке может быть приведена оценка деловой активности организации, критериями кот. явл., широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. Для того, чтобы правильно составить отчетность МФ РФ утверждает инструкцию о порядке ее заполнения. В балансе предприятия отражаются остатки средств предприятия и их источников формирования. Эти остатки указываются на две даты: на начало года и на конец отчетного периода. Это необходимо для сравнения, чтобы установить, какие произошли изменения со средствами предприятия. В отчете о прибылях и убытках указывается выручка предприятия, полученная за отчетный период, расходы от реализации, внереализационные доходы и расходы, и финансовый результат деятельности предприятия, т.е. прибыль и убыток. В приложениях отражается движение собственного капитала, заемных средств, дебиторской и кредиторской задолженности, денежных средств и другие. Бух.отчетность подписывается руководителем и главным бухгалтером. В законе о бух. учете определены адреса и сроки предоставления бух. отчетности. Бух. отчетность предоставляется:а) учредителем или собственникам предприятия;б) территориальным органам государственной статистики; в) налоговым органам и др.Предприятие обязаны предоставлять квартальную отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством. Конкретная дата предоставления отчетности определяется учредительными документами. К бух. отчетности предъявляются следующие требования: - простота и ясность показателей, т.е. показатели этой отчетности должны быть понятными для ее пользователей; - достоверность данных, т.е. отчетность составляется на основании точных и достоверных данных бухгалтерского учета; - соответствие данных синтетического и аналитического учета; - сопоставимость показателей отчетности с плановыми (нормативными) показателями, с показателями прошлого года. Это требование необходимо для анализа финансово-хозяйственной деятельности предприятия.

16. Документальное оформление и синтетический учет кассовых операций

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации. Прием наличных денег в кассу производится по приходным кассовым ордерам (в дальнейшем КО) подписываемыми главным бухгалтером и кассиром, - суть КО №1.

Лицу, давшему деньги в кассу выдается квитанция с теми же реквизитами.

Выдача денежных средств из кассы производится по расходным кассовым ордерам, - эта операция подлежит документальному оформлению – КО №2.

Расходный кассовый ордер подписывается руководителем, главбухом и кассиром.

При выдаче денег кассир должен требовать предъявление документа, удостоверяющего личность. При выдаче денег физическому лицу должна быть составлена доверенность на получение денег.

Приходные \ расходные кассовые ордера по моменту передачи в кассу регистрируются бухгалтерией в журнале Приходных Кассовых Ордеров.

Выписанные \ подписанные КО предаются в кассу.

Все поступления и выдачи наличных денег из кассы учитывают в Кассовой Книге. Каждое предприятие ведет только одну Кассовую Книгу, которая должна быть опечатана.

Записи в Кассовой Книге ведутся в двух экземплярах. Первый экземпляр остается в кассовой книге, второй - есть отрывной и служит отчетом кассира.

К КО прикладываются все приходные КО и оставшиеся документы. Экземпляры записей в КК имеют одинаковую нумерацию.

Вкладной лист КК и отчет кассира - это машинограмма. Машинограммы должны составляться к началу следующего рабочего дня и включать все реквизиты, предусмотренные КК. Нумерация листов в КК возрастает.

Кассир должен проверить машинограммы, подписать их, передать их в бухгалтерию под расписку во вкладном листе КК.

Сохранность денежных средств обеспечивает кассир, с которым должен быть заключен договор о ПОЛНОЙ материальной ответственности.

Пускай имеется ревизия кассы. При выявлении расхождений в акте о ревизии указываются: суммы и обстоятельства расхождений.

На основании производимых отчетов кассира отражаются операции БУ с денежными средствами (ДС) в кассах.

Учет дс в кассе ведется на синтетическом счете 50. При этом к счету 50 могут открываться следующие суб-счета: 1.Касса организации 2.Оперативная касса 3.Денежные средства.

Наиболее типичными операциями по счету 50 являются:

1) Поступление денег в кассу с расчетного счета: Д50 К51

2) Поступление выручки от основной деятельности: Д50 К90_1

3) Доходы: Д50 К91_1

4) Возврат расчетных сумм: Д50 К71

5) По возмещению материального ущерба: Д50 К73_2

6) Установлен излишек денег в кассе: Д50 К91_1

7) Авансы: Д50 К62 «Расчеты с покупателями»

Выдача денег из кассы:

1) Сдача выручки в банк через инкассатора: Д57 К50

2) Сдача выручки в кассы банка: Д51 К50

3) Выдача з \ п: Д70 К50

4) Выдача авансов в подотчет: Д71 К50

5) Оплата поставщикам: Д60 К50 (не более 60.000 рублей)

6) Выдача денег при инвентаризации: Д94 К50 – утверждение, Д73 К94 – получение

7) Выдача депонированной з \ п: Д76_4 К50

По счету 50 ведутся ордера \ регистры и машинограммы. Журнал (журнал приходгых кассовых ордеров) – это ордер №1.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев