Общая характеристика объектов б/у

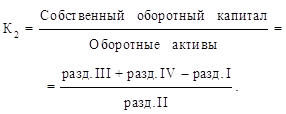

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

Документирование хозяйственных операций и классификация документов

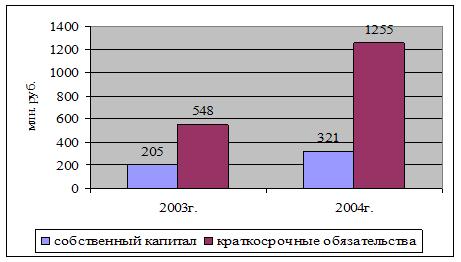

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

12. Документирование хозяйственных операций и классификация документов

Все хоз. операции, проводимые организацией, д. оформляться документами. Эти документы являются первичными, на основе которых ведётся б/у. Первичные учётные документы принимаются к учёту, если они составляются по форме, содержащиеся в альбомах унифицирогванных форм первичной учётной документации, а документы, форма которых не придусмотрена в альюоме, д. содержать следующие обязательные реквизиты: наименование документа, дата составления, наименование организации, от имени которого составлен документ (её регистрационный номер, ИНН), содержание хоз. операции, измерители хоз. операции, ниаменование должностных лиц, ответсвенных за совершения хоз. операций и правило их оформления, подписи (её расшифровка) указанных лиц. Перечень лиц, имеющих право подписи утверждает руководитель организации по согласованию с главбухом. Документы, которыми оформляются хоз. операции с денежными средствами подписываются руководителем организации, главбухом или их уполномоченными. Первичный учётный документ д.б. составлен в момент совершения операции, а если это не представляется возможным, то непосредственно после её окончания. Внесение исправлений в кассовые и банковские документы не допускаются. В другие- по согласованию с участниками операции, что д.б. подтверждено их подписями. На основе первияных составляются сводные. Первичные документы м. Б. Изъяты только органами дознания, прокуратуры, судами, налоговой полицией на основании их постановлений в соответсвие с законом РФ.

Документы по содержан7ию делятся на распорядительные, исполнительные и комбинированные. Документы по месту подписания делятся на внутренние (составленные в данной организации для неё самой) и внешние.

Храние документов в течение сроков, установленных в соответсвии с правилами гос. Архивного дела, но не менее 5 лет.

13. Инвентаризация и ее значение

Инвентаризация является одним из элементов метода б/у, которое обеспечивает достоверность данных б/у и бух. отчётности.организация д. проводить инвентаризацию, в ходе которой проверяется и доказывается их наличие, состояние и оценка. Порядок и сроки проведения определяется руководителем, за исключением, когда она обязательна в следующих солучаях: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия; перед составлением годовой бухгалтерсткой отчётности; при смене материально- ответсвенных лиц; при выявлении фактов хищения, порчи имцщества; стихийного бедствия; при реорганизации и ликвидации организации.

Выявленные результаты инвентаризации отражаются на счетах б/у. Излишки имущества приходуются и зачисляются на финансвые результаты, надостача в прежелах норм естественной убыли относятся на издержуки производства или обращения, а сверх норм относяться на счёт виновных лиц. Если нет виновных- списяваются на финансовые результаты организации.

Формы б/у.

Под формами б/у понимается колическтво и сочетание регистров б/у, последовательность записи в регистрах и способ записи в них, т.е. использование средств вычислительной техники. Под формой б/у понимается совокупность различных учётных регистров сторого установленным порядком способом в них записи. В практике б/у использовались различные формы б/у. Сейчас используется журнально-ордерная форма, журнально-главная и автоматичесая.

13. инвентаризация и ее значение (ДРУГОЙ вариант)

Инвентаризация является одним из методов бухгалтерского учета, которая обеспечивает достоверность даннных б/у и бухгадтерской отчетности. Организация обязана проводить инвентаризацию имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценк. Порядок и сроки проведения инвентризции определяются руководителем, за исключением сроков, когда она обязательна: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании гос. или муниципального унитарного предприятия, перед составлением годвй бух. отчетности, при смене материально ответственных лиц, при выявлении фактов хищения, в случаях стихийных бедствий, при реорганизации или ликвидации предприятия.

Выявленные результаты инвентаризации отражаются на счетах бухгалтерского учета. Излишки имущества приходуются и зачисляются в финансовые результаты. Недостача имущества, его порча в пределах норм естественной убыли относится на издержки производства и обращения, а сверх нормы - за счет виноовных лиц. Если виновные лица не установлены, то убытки списываются на финансовые результаты организации

14. Бух. регистры и способы исправления ошибок в регистрах

Регистры б/у предназначены для систематизации накопленной информации, содержащихся в принятых к учёту первичных документов для отражения на счетах б/у и бух. отчётности. Регистры ведутся в специальных книгах, дисках и др. Хоз. операции д. отражаться в регистрах б/у в хронологической последовательности и группироваться по соответствующим счетам б/у. При хранении регистров б/у должно обеспечиваться их защита от несанкционировааных исправлений. Исправление должно быть обосновано и подтверждено подписью лица с указанием даты исправления. Исправления м. Производится след. способами: корректорный (неправильная запись зачёркивается), способ дополнитеольной записи(в том случае, если составлена прав. Проводка, но сумма отражена меньше- в этом случае отражается запись на сумму разности между прав. Суммой и уменьшенной), способ красного сторно(способ основан на отрицательных числах, т.е. старнированной запись вычитается). Содержание регистра б/у, а также внутренней бух. Отчётности явл. Коммерческой тайной.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев