Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

Источники формирования средств предприятия

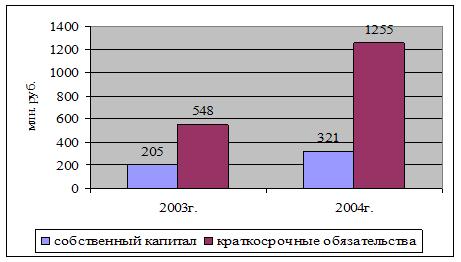

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

5. Источники формирования средств предприятия.

Средства и имущество учитываются по источникам формирования. Все источники могут быть разделены на 2 группы:

- Источники собственных средств

- Источники заемных и привлеченных средств.

К собственным источникам относится весь капитал предприятия и его виды: уставный капитал, добавочные резервы, целевое финансирование., нераспределенная прибыль.

Уставный капитал - основной источник финансирования в момент регистрации предприятия. Формируется за счет учредителей, гос. источников…

Добавочный капитал формируется в процессе хоз. деятельности и может быть образован за счет прироста стоимости основных средств (переоценка), выпуск дополнительных акций, роста их номинальной стоимости.

Резервный капитал образуется за счет чистой нераспределенной прибыли.

Источники заемных и привлеченных средств - займы могут быть взяты у банков, юридических и физических лиц. Кредиторская задолженность - средства других юр. и физ лиц временно находящиеся у др. лиц. Источники формирования средств – пассивы.

6. Общая характеристика метода б/у

Опр. Метод б/у обусловлен особенностями его предмета, а также теми задачами, которые стоят перед ними и теми требованиями, которые предъявляются к б/у.

Отдельные приёмы и способы наз. элементами метода, к ним можно отнести следующие элементы: документация, бух. счета и двоёная запись, калькуляцию, инвентаризацию, бух. баланс и бух. отчётность. Все элементы метода б/у тесно взаимосвязаны и взаимообуславлеемы. Одним из специфических элементов метода б/у является бух. баланс.7. Бухг. баланс, его структура и содержание

Опр. Бух. баланс является обобщённым отражением средств предприятия и их источников в денежном выражении на определнную дату (чаще всего баланс составляется на 1-ое число отчётного периода – месяца, квартала, года, но может сомтавляться и на любую дату).Баланс сотоит из 2 частей: аетива и пассива.

В активе основных форм бух. отчётности. Балансы строятся по определённой схеме, утверждённой отражаются средства предприятия, в пассиве- источники формирования средств.

Баланс является не только отражением состояния средств и их источников, но также является одной из МФРФ. В соответсвии с этой схемой бух. баланс включает разделы, котрые состоят их отдельных статей. Статьи отражают экономические однорордные объекты. Нуммерация разделов включает 5 разделов. Два раздела включаются в актив баланса, 3,4,5 – в пассив. Данные о средствах, источниках их формирования в балансе показываются на начало и конец отчётного периода, что позволяет сравнивать состояние учитываемых объектов и их изменения за межотчётные периоды.

Разделы актива1. Внеоборотные активы.

Статьи:

- нематериальные активы (110)

- основные средства (120)

- незавершённое строительство(130)

- Долгосрочные финансовые вложения (140)

- Прочие внеоборотные активы

Итого: по разделу1 (190)

2. Оборотные активы

Статьи:

- запасы (210)

- НДС по преобретёныым ценностям (220)

- Дебиторская задолженность, платежи по которой ожидаются более чем за 12 месяцев после отчётной даты (230)

- Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты (240)

- Краткострояные финансовые вложения (250)

- Денежные средства (260)

Итого по 2. (290)

Разделы пассива.

3.Капитал и резервы Статьи:- уставный капитал (410)

- добавочный капитал (420)

- резервыный капитал (430)

- фонд социальной сферы (440)

- целевые финансирования и поступления (450)

- нераспределённая прибыль прошлых лет (460)

- непокрытый убыток прошлых лет (465)

- нераспределённая прибыль отчётного года (470)

- непокрытый убыток отчётного года (475)

Итого по 3. (490)

1. Долгосрочные обязательства

Статьи:

- займы и кредиты (510)

- прочие долговые обязательства (520)

Итого по 4. (590)

2. Краткосрочные обязательства.

Статьи:

- займы и кредиты (610)

- кредиторская задолжность (620)

- задолжность учредителям по выплате доходов (630)

- резервы предстоящих расходов (650)

- доходы будущих периодов (640)

- прочие краткосрочные обязательства (660)

Итого по 5 (690)

Баланс (700) – это итог строк 490,590,690

8. Бух. счета и двойная запись

Недостаточно иметь балансовые данные, т.к. там отражается только состояние средств и источников на данный момент. Руководству необходимо знать какие изменения происходят в средствах и их источниках между датами составления баланса. Надо знать хоз. процессы, т.е. доходы, расходы, связанные с хоз. деятельностью и др. информацией. Поэтому а б/у используются бух. счета, которые предназначены для регистрации состояния учитываемых объектов, а также тех изменений, которые происходят с ними в процессе хоз. деятельности . Все изменения происходят в процессе отдельных хозяйственных операций. Для регистрации хоз. операции и их эк. группировок используются бух. счета.

Опр. Бух. счета – это способ текущего контроля и систематизации учитываемых объектов по однородным экономическим признакам в денежной оценке с целью непрерывного учёта за их движением и состоянием.

В бух. счетах регистрируют первлначальное состояние учитываемых объектов, а затем отражает происходящие с ними изменениями и определяют состояние объекта. Счета строятся графически в виде двусторонней таблицы. Эта форма даёт возможность записывать первоначальное состояние учитываемого объекта, который называется остатком или сальдо, а также его увеличения на одной стороне счета, а уменьшение его на другой стороне счёта.

Активные счета, предназначенные для учёта хоз. средств и их движения, затрат по хоз. процессам, а пассивные счета – для отражения источников хоз. средств и доходов. В активных счетах первоначальное состояние учитываемого объекта . Сальдо отражается по дебету, а также по дебиту учитываются все увеличения , а уменьшения – по кредиту.

| Дебет | кредит |

| Сальдо +увеличение | Сальдо – уменьшение |

| Дебетовый оборот (ДО) = сумме увеличений | Кредитовый оборот (КО) = сумме уменьшений |

Сальдо дебитовое Скд=Снд+До-КО, где

Скд=сальдо конечное дебитовое

Снд= сальдо начальное дебитовое

В пассивных счетах первоначальное сотояние учитываемого объекта записывается по кредиту сч та, а также по кредиту записывается увеличения, по дебиту- уменьшения.

| Дебет | Кредит |

| Сальдо- уменьшения | Сальдо +увеличения |

| ДО=сумма уменьшений | КО= сумма увеличений |

Скк=Снк+КО-ДО

В практике б/у иногда бух. счета объедин. Признаки активных и пассивных счетов такие счета наз. активно-пассивные. При этом различают 2 вида активно-пассивных счетов:

1. Активно-пассивные счета, по которым определяется одностороннее сальдо – дебитовое или кредитовое. Эти счета бывают с переменным сальдо. Примером такого счёта может быть счет 99 «Прибыли и убытки». Дебитовое показывает убыток, кредитовое- прибыль.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев