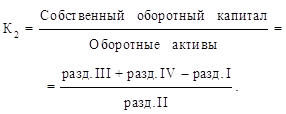

Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

Учет расчетов с разными дебеторами и кредиторами

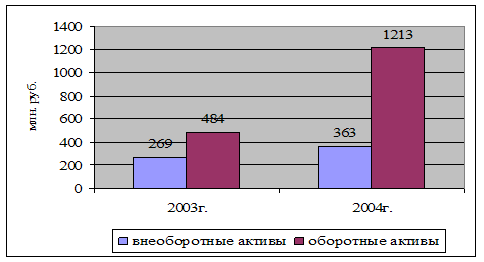

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

36. Учет расчетов с разными дебеторами и кредиторами

Учет расчетов по претензиям. Счет 76\2.

Эти расч. возникают как у поставщиков к покупат., так и наоборот в процессе совершения сделки. Претензии возникают от наруш. договорных обяз-в., при этом они предъявл. в письм. виде. Если орг. не смогли урегулировать свои разногласия, то пострадавшая сторона обращается с иском в Арбитражный суд. В претензии необх.указать требов-я заявителя, а также прилаг-ся перечень документов.

Претензии предъявл. в след. случаях:

1.к поставщикам, транспортн. орг-ям по выявленным арифметич. ошибкам, несоответ-е цен, тарифов, кот. были указаны в договоре. (Записывается: Д-76\2,К-60).

2.к поставщикам за несоответствие кач-ва.

3.к транспорт. орг-ям за недостачу груза в пути.

4.за брак, простой, возникшие по вине поставщиков.

5.к банку по ∑, ошибочно списанным или зачисленным (Д-76\2,К-51 или 52)

6.на ∑ штрафов, пеней, неустоек(Д-76\2,К-91\1)

Погашение претензий может производится денежными средствами(Д-51,52,К-76\2), а может произ. в зачет претензий в счет очередных расчетов с поставщиками.(Д-60,К-76\2).

Учет расчетов по причитающимся дивидендам и другим доходам (сч. 76\3).

Эти расчеты учитываются как по дивид., так и по прибыли и убыткам по договору простого товарищества. Подлежащие к получению дох. отражаются Д-76\3,К-91\1(Прочие доходы). При фактич. получении указан.дох.Д-51,К-76\3.

Расчеты по депонированым суммам(сч. 76\4).

Бывают разного вида. Прежде всего, на сч. отраж-ся невыплаченная з\п в установленный срок. Депоннир. з\п отраж-ся проводкой Д-70,К-76\4. Сдача в банк депонир. суммы: Д-51,К-50. По истечению срока давности депонир. ∑ списывается на фин. рез-ты: Д-76\4,К-91\1(3 года).

На счете 76\4 отражается удержание личн. добровольных страховок и др. (Д-70,К-76\4).

На счете 76\4 нужно открывать другие счета, могут отражаться расчеты с разными организациями за выполнение работ, услуг для данной орг-ии.

Основанием для отражения операций служат договоры на соответствующие раб.,тов.,услуги, счета фактуры и акты о выполн. работах.

Акцептуем (даем согласие на оплату) => начисл. Д-20,23,26,29,44,К-76\4.На сумму НДС Д-19\3,К-76. Оплата будет отраж. Д-76,К-51,53,71,50,62. После оплаты предъявляется НДС бюджету к зачету (Д-68\4,К-19\3).

Аналитический учет К-76, ведется по кажд. орг-и, по кажд. дебитору и кредитору.

37.Учет затрат на производство продукции (работ,услуг)

Нормативные документы, рег. учет затрат на пр-во:

1) Положение по б.у. «Расходы организаций пбу 10\99», утвержденное приказом МинФина от 06.05.99г. №33н в редакции от 30.03.01г. №27н.

2) Отраслевые методич. рекомендации по планированию, учету и компилированию себестоимости работ, усл., продукции.

3)Налоговый Кодекс, гл 25.

Все расходы классифицируются:

1)расходы по обычным видам деятельности(затраты формирующие прод.,раб.,усл.).

2)операционные расходы.

3)внереализационные .

4)чрезвычайные.

Расходы признаются в б.у. при наличие след. условий:

1)расход производится в соответ. с конкр. договором, требованием законодательства и нормативными актами.

2)∑ расходов может быть определена по документам.

3) имеется уверенность в том, что в рез-те конкр. операции произойдет снижение экономических выгод.

Расходы подлежат раскрытию бух. отчетности и отражаются в ней с подразделением на себестоимость, коммерч. расходы, управленч. расходы, операционные, внереализационные, чрезвычайные. (Дана в отчетной форме №2 «Отчет о прибылях и убытках»).

Расходы (себест., коммерч., управл.) в б.у. отраж-ся как расходы по обычным видам деятельности и учитываются на счетах по учету затрат на произв-во:

20-осн. пр-во,

23-вспомогат. пр-во,

25-общепроизвод. расходы,

26-общехоз.расходы,

28-брак в пр-ве,

29-обслуж. хоз-ва и пр-ва,

44-расходы на продажу.

Операц. и внереализац-е учитываются на счете 91\2 (прочие расходы)

Чрезвычайные учитываются на сч. 99(прибыли и убытки)

Все затраты по обычным видам деятельности классифицируются по след.признакам:

1.По экономич.содержанию: -материальные затраты, -затр. на оплату труда, -отчисления на соц.нужды, -амортизация, -прочее.

Все затраты подраздел-ся по статьям калькуляции. Статьи кальк. затрат определяются отраслевыми положениями и зависят от специфики деятельности организации.

2.В производственных предприятиях исп-ся след.статьи калькуляции:

1.сырье и материалы,2.возвратные отходы,3.покупные изделия, полуфабрикаты, услуги производств. хар-ра,4.топливо и энергия на технологич. цели,5.з\п производ. рабочих,6.отчисления на соц.нужды,7.расходы на подготовку к освоению пр-ва

∑(1-7) этих статей составляет прямые расходы производства.

8.общепроизводственные расходы,9.общехоз.расходы.∑(8-9)-косвенные расходы

10.потеря от брака,11.проч.производственные расходы,12.комерческие расходы.

∑ (1-11)-производственная себестоимость.

∑(1-8)-цеховая себест-ть.

∑(1-12)-полная комерч. себестоимость.

3.По отношению к производст\технологич. процессу:

-основные, -накладные (связ. с организ-ей, обслуж-м, управл-м производством)

4.По отношению к объему пр-ва:

-постоянные(не завис. от измен-я объема пр-ва),-переменные(измен-ся с изменением объема пр-ва),-условно постоянные

5.Все затраты по единству состава подразделяются на:

-одноэлементные расходы(з\п),-комплексные(общехоз., общепроизводственные)

6.По участию в производственном процессе:

-производственные(связ. с изготовлением),-внепроизводственные(связ. с продажей)

7.По периодичности возникновения:

-текущие, -единовременные

8.При организации учета:

-расходу будущих периодов, -резервы предстоящих

9.По эффективности затрат:

-производительные(планируются), - непроизвод. (не планируются)

10.По видам производства:

-затраты осн.пр-ва, - затраты вспомогат. пр-ва

11.Для целей налогооблажения:

-лимитируемые(нормируются),-нелимит-е(сверх нормы)

Для учета затрат осн. и вспомогат. пр-ва исп-ся счета 20 и 23. Для косвенных – 25 и 26. Для учета расходов в будущ.периоде-97. Для резерв. предстоящих-96.

Напр.:

Счет 20 – активный

Все затраты в течение месяца: -отпущены материалы в осн.пр-во Д-20,К-10\16

-начисл з\п Д-20,К-70, -отчисление ЕСН Д-20,К-69

В конце месяца с 25,26,23счетов списываются расходы на счет 20 (Д-20,К-25,26,23,28,44)

В конце мес.определим фактическую себестоимость изготовл. и выпущен. продукции: к дебетовому сальдо по счету 20 прибавляем дебет .оборот по счету 20 и вычитается незавершенное производство на конец месяца =фактич. себестоимость.

Методика опред-я незав-го пр-ва фиксируется в приказе об учетной политике. Отражение в учете выпуска гот. прод-ии может быть одним из двух вариантов:

Вариант 1: Выпущенная продукция сразу приходуется на счет 43(готовая прод-я): Д-43,К-20. В теч.месяца выпущ.прод-ю приходуют на склад по план.себестоимости:Д-43,К-20.

Возникающие отклонения фактич.себест. от плановой будут в конце мес. Описаны проводкой Д-43,К-20

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев