Навигация

Содержание

Введение 1. Научно-теоретические аспекты механизма имущественного страхования физических лиц 1.1 Понятие имущественного страхования 1.2 Виды имущественного страхования1.2.1 Страхование средств автотранспорта

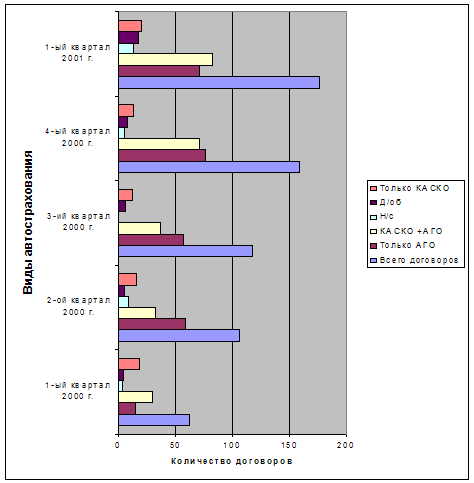

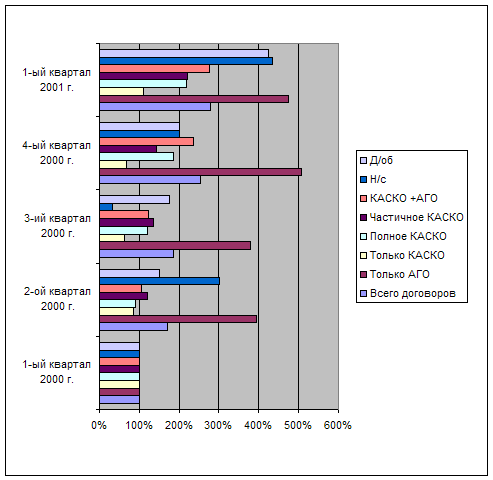

1.2.2 Страхование грузов

1.2.3 Ипотечное страхование

1.3 Обработка и урегулирование ущерба Страховая экспертиза Список использованных источниковВведение

Страхование - древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Страхование в нашей стране прошло несколько этапов в дореволюционный и послереволюционный периоды. Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялосъ акционерными обществами, обществами взаимного страхования и земскими обществами. В послереволюционном периоде страхование прошло два этапа: в условиях социализма (при государственной монополии на этот вид деятельности) и в условиях становления рыночной экономики.

При государственной страховой монополии страхование предоставляло населению чрезвычайно узкий спектр услуг, дополняющих систему государственного социального обеспечения (Соцстрах).

Расширение самостоятельности товаропроизводителей, формирование рыночной инфраструктуры, резкое снижение сферы государственного воздействия на развитие производственных отношений и распределение материальных благ в корне изменили процесс формирования отечественного страхового рынка, его содержание, виды страховых услуг, предлагаемых физическим и юридическим лицам.

Отправным моментом создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого - быстрый рост числа альтернативных страховых организаций.

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких, как закон стоимости, закон спроса и предложения.

Цель производственной практики – закрепление и углубление теоретических знаний, полученных в ходе исследовательской работы с помощью современных, научных методик.

Объектом производственной практики являлся Курганский филиал ООО «РГС-Урал».

Задачи, поставленные для достижения намеченной цели:

-дать краткую характеристику страховой организации;

-изучить функциональные обязанности основных подразделений;

-проанализировать финансовое состояние страховой организации;

Изучить научно-теоретические аспекты имущественного страхования физических лиц.

Информационной базой производственной практики послужили финансовая отчетность организации, научная и учебная литература.

1 Научно-теоретические аспекты механизма имущественного страхования физических лиц

1.1 Понятие имущественного страхования

Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Это направление страхования предназначено для покрытия следующих рисков:

гибели, повреждения или частичной утраты застрахованного имущества;

неполучения или недополучения ожидаемых доходов из-за нарушения партнерами своих обязательств или по другим причинам, т.е. финансовых рисков;

возникновения гражданской ответственности перед третьими лицами в случае причинения вреда их здоровью или ущербов их имущественным или другим интересам.

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним. В связи с этим встает проблема оценки стоимости страхуемого имущества и определения страховой суммы.

Страховая сумма – эта сумма, в пределах которой страховщик несет страховую ответственность по договору. Максимальная величина страховой суммы в имущественном страховании определяется страховой стоимостью страхового интереса ко времени наступления страхового случая. В страховании различают следующие основные виды стоимости:

восстановительная стоимость – сметная стоимость нового объекта, аналогичного подлежащему оценке;

фактическая стоимость – восстановительная (первоначальная) стоимость за вычетом суммы, соответствующей степени износа;

остаточная (общая) стоимость – продажная цена объекта страхования, которую может получить страхователь.

Как правило, страховая стоимость – это фактическая стоимость объекта страхования за вычетом износа.

Классическая концепция страхования состоит в том, что страховая сумма по договору не должна быть выше страховой стоимости.

При определении суммы страхования и размера страхового возмещения в имущественном страховании применяются несколько систем страхования. Для формализации расчетов по системам страхования введем следующие условные обозначения: В – сумма страхового возмещения; С – страховая сумма по договору; У- фактическая сумма ущерба; О – стоимостная оценка объекта страхования, определяемая по балансу либо экспертным путем.

Одной из наиболее распространенных систем является страхование по действительной стоимости имущества на день заключения договора. Применительно к данной системе при условии наступления страхового случая, страховое возмещение будет равно величине ущерба:

О = С и В = У. (1)

При страховании по системе пропорциональной ответственности страхователю возмещается не вся сумма ущерба, а лишь такая доля (процент), в которой было застраховано имущество:

В = С / О * У. (2)

Например, если акционерное общество застраховало свое имущество на 70% от его фактической стоимости при заключении договора, то при наступлении страхового случая возмещению подлежит ущерб также в размере 70%. Факт пропорционального страхования указывается в договоре страхования в виде специальной оговорки «эверидж».

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом весь ущерб в пределах страховой суммы (первый риск) возмещается полностью, а ущерб сверх страховой суммы (второй риск) не компенсируется:

В ≤У, Нт С. (3)

Возмещение ущерба по другой системе страхования - системе предельного страхового обеспечения (системе предельной ответственности) - определяется как разница между заранее обусловленным (нормативным) и фактическим уровнем результата деятельности (дохода, урожайности и т.п.). Например, при страховании урожая сельскохозяйственными предприятиями нормативным уровнем считается средняя урожайность с одного гектара данной культуры. В условиях страхования может быть ограничена сумма возмещаемого ущерба до определенного процента, например до 70% или 80%.

Страхование по системе восстановительной стоимости означает, что страховое возмещение за объект равно цене нового имущества соответствующего вида; износ имущества при этом не учитывается.

При коллективном страховании или состраховании два и более страховщиков участвуют определенными долями в страховании одного и того же риска, выдавая совместный или раздельный полисы, каждый на страховую сумму в своей доле. Однако страховое возмещение в любом случае будет меньше или равно фактической стоимости имущества –

В ≤ О. (4)

Сострахование иногда порождает так называемое двойное страхование, запрещаемое законодательством в отраслях страхования ущерба. Двойное страхование имеет место, если объект застрахован по одному и тому же риску в один и тот же период в нескольких страховых компаниях и страховые суммы, вместе взятые, превосходят страховую стоимость. Это значит, что при страховом случае суммы страховых возмещений, причитающихся со страховщиков, будут превосходить общую сумму ущерба. За двойным страхованием часто стоят преднамеренность и стремление к незаконному обогащению. Если факт двойного страхования открылся до наступления страхового случая, то возможны варианты с перезаключением договоров страхования с изменением страховых сумм и страховых премий. В том случае, когда факт двойного страхования стал известен после наступления страхового случая, страховые компании должны разделить между собой ущерб и возместить компании - первоначальному плательщику возмещения соответствующую часть переплаты, что осуществляется в рамках контрибуционных расчетов.

Контрибуция - это право страховой компании обратиться к другим страховщикам, которые подобным же образом ответственны перед страхователем, с предложением поделить между собой расходы по возмещению ущерба. Контрибуция рассчитывается на основе страховой суммы по каждому полису по принципу пропорциональности. Возможность контрибуции возникает при наличии пяти условий:

- существуют два и более полисов страхования;

- полисы страхования должны покрывать одни и те же страховые интересы;

- полисы должны покрывать общие опасности, являющиеся причиной убытка;

- полисы должны относиться к одному и тому же объекту страхования;

- каждый полис должен быть ответственным по убытку.

В некоторые страховые полисы включается контрибуционная оговорка в форме записи: «данный полис не покрывает убытка, если есть другой договор страхования, его покрывающий» или «в случае наличия другого полиса, покрывающего ущерб, данный полис действует только на сумму превышения ущерба над оплаченной его частью».

При заключении договора страхования страхователь может выступать в роли «сострахователя», т.е. держать на своей ответственности определенную долю риска. Личное участие страхователя в покрытии ущерба выражается через франшизу (фр. franchise - льгота, вольность), предусмотренную условиями договора страхования.

Страховая франшиза - неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика на определение суммы ущерба.

Франшиза может быть установлена в абсолютных (денежном выражении) или относительных (в процентах от страховой суммы) величинах к страховой сумме и оценке объекта страхования. Возможна также франшиза, выраженная в процентах к ущербу. Применение франшизы призвано:

с одной стороны, освободить страховщика от расходов, связанных с ликвидацией мелких убытков, поскольку во многих случаях такие расходы превышают сумму убытка;

с другой стороны, заинтересовать страхователя в принятии мер по сохранности объекта страхования, ограничить случаи страхового мошен ничества.

Выделяют условную (интегральную или невычитаемую) и безусловную (эксцедентную или вычитаемую) франшизы.

При условной франшизе страховщик освобождается от ответственности за ущерб, не превышающий установленной суммы (процента) франшизы, и должен возместить ущерб полностью, если его размер больше суммы франшизы. Условная франшиза означает наличие специальной оговорки в страховом полисе. В международной практике оговорка делается в форме записи «свободно от х процентов» (где х - 1, 2, 3, 4, 5... процентов от страховой суммы).

При Фусл.>У => В = 0, а при Фусл. ≤У => В. (5)

Безусловная франшиза - освобождение страховщика от ответственности за ущерб за вычетом установленного размера франшизы в безоговорочном порядке. Специальная оговорка содержит запись «свободно от первых х процентов» (где х процентов всегда вычитаются из суммы страхового возмещения независимо от величины ущерба):

Фбезусл. <У =з> В = У-Фбезусл. (6)

Для количественной оценки влияния франшизы (безусловной) на расходы страховщика и определения ее воздействия на величину тарифа используется формула:

R = aR1+b()1−F/f, (7)

где R – общее снижение расходов;

R1 – уменьшение величины выплачиваемых возмещений – функция распределения сумм выплат страхового возмещения и величины франшизы;

F – частота страховых случаев, величина ущерба при которых больше размера франшизы;

f- частота страховых случаев, величина ущерба, при которых меньше размера франшизы;

a- коэффициент безопасности, установленный страховщиком;

b – величина расходов на ведение дела.

Расчет величины R1 в процентах от общего выплачиваемого возмещения для безусловной франшизы X производится следующим образом:

R1(x) = q(x) + (1−p(x))X/CM, (8)

где q(x) - сумма ущерба, меньшего или равного по величине размеру франшизы, в процентах от общего ущерба;

р(x) - число страховых случаев, меньших или равных по величине размеру франшизы, в процентах от общего числа страховых случаев;

Cм - средняя величина суммы ущерба, не превышающего по величине размер франшизы.

Существуют четыре основных способа возмещения ущерба: денежное, ремонт, замена, восстановление.

Основные виды имущественного страхования: страхование средств транспорта (наземного, водного, воздушного, железнодорожного), страхование имущества юридических (физических) лиц, страхование грузов, страхование риска утраты права собственности на имущество, страхование финансовых рисков, связанных с непредвиденными расходами, страхование инвестиций и др.

1.2 Виды имущественного страхования

Похожие работы

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... средство привлечения клиентов, как возможность повысить сервис, уровень обслуживания вкладчиков и т.п. Таким же образом страхуются жизнь и здоровье клиентов банка, заключающих договор банковского вклада, договоры страхования гражданской ответственности и т.д. Одной из актуальных проблем на сегодняшний день остается вопрос финансовой устойчивости страховой компании, который зачастую возникает при ...

... более дорогой договор, так как вероятность дожития высока, а смертности низка. ЗАКЛЮЧЕНИЕ Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации. В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, ...

0 комментариев