Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

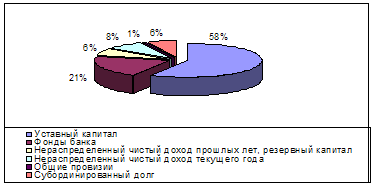

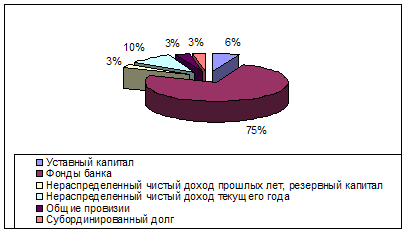

Учет капитала

Навигация

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

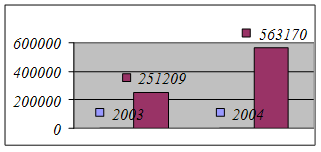

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

2. Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами».

Бухгалтерские счета открываются на основании баланса, откуда записываются первоначальное сальдо по хоз. средствам и их источникам. После этого производится регистрация на счетах хозяйтсвенной операции. Каждая хозяйственная операция регистрируется на бух. счетах определённым образом, а именно она записывается дважды по дебиту иодного кредиту другого в равных суммах. Такой способ отражения каждой операции наз. способом двойной записи.

Взаимосвязь между счетами, возникшей в результате 2-ой записи наз. корреспонденцией счетов, а сами счёта, связанные применением 2-ой записи, наз. корреспондирующими счетами. Наименование дебитуемого и кредитуемого счетов в письменном виде наз. бух. проводкой.

Неправильное составление бух. проводок приводит к искажению действительного состояния работы предприятия.

Способ 2-ой записи имеет большое контрольное значение в учете имущества предприятия, их источников и получение результатов от хоз. деятельности. После окончания каждого отчётного периода записи, сделанные на бух. счетах, обобщаются, т.е. подсчитываются сумма оборотов по дебиту и кредиту каждого счёта и выводятся конечные сальдо. При этом важным условием является правильность, безошибочность записи, сделанные на счетах б/у.

9. Синтетические, аналитические счета и субсчета и их взаимосвязь

Группировка хоз. средств, их источников, хоз. процессов и их результатов на счетах б/у может осуществляться с разной степенью их обобщения и детализациии. По степени обобщения и детализации учётных данных б/счёта подразделяются на синтетические , аналитические и суб-счета.

Синтетические счета отражают состояние и движение учитываемых объектов в обобщенных показателях, в крупных экономических группировках и только в денежной оценке. Например, на счете 70 записи дают обобщенные сведения о сумме удержания выплат без указания сумм, которые причитаются каждому работнику.

В этой свящзи, несмотря на то, что показатели синтетических счетов имеют большое значение , но их информация недостаточна,т.к. руководству предприятия необходимо знать какие конкретно материальные ценности имеются, каким кредиторам сколько должны, какие дебиторы имеют место у предприятия , т.е. необходимо имеь более детальную информацию, характеризующие любые объекты б/у. Для полной детализации, а также для контроля материальных и денежных средств, за соблюдением расчётной дисциплины в практике учёта используются аналитические сяета, котрые конкретизируют, детализуют записи, сделанные на синтетических счетах. Аналитические счета открываются в дополнения , в развитие синтетических счетов. Например, к счёту 70 открываются аналитические счета на каждого работника предприятия. Записи в аналитические счета производятся на той же основе, что и в синтетическом счете, к которому открыты аналитические счета, но только частями по общей сумме. М/у аналическими и синтетическими счетами существует строгая взаимосвязь, которая выражается в:

1. сальдо (остаток) на начало периода, должно быть равно сумме начальных сальдо аналитических счетов, котрые открыты к данному синтетическому счёту.

2. Обороты по дебиту д.б. равны сумме оборота дебита синтетического счёта. соответсвенно и по кредиту.

3. Сумма конечных сольдо по данной группе аналитичесикхъ счетов д.б. равно сумме конечного сальдо синтетического счета.

Нарушение эих правил говорит о том, что в записях по счетам допущены ошибки, которые нужно устранить. Особенностью аналитических счетов, отражающие товарно-материаьные ценности, является наличие в них помимо денежного измерителя натуральных измерителей. Применения натуральных измерителей позволяет контрольровать сохранность товарно- материальных це нностей. В конце месяца по аналитическим счетам прогизводятся подсчёты итогов и итоги обобщаются и показываются в оборотных ведомостях, которые составляют по каждому синтетическому счёту, в развитии которого открыты ? , итоги этихз ведомостей сверяют с оборотами синтетического счета, в котором они открыты.и В оборотных ведомостях по аналитических счетам не требуется совпадения оитог7ов в каждой из 3-х пар колонок. Оборотная ведомость по аналитичесикм счетам имеет несколько иное значение.

Кроме аналитических и синтетических счетов в практике применяют субсчета (счета 2-ого порядка, в отличие от аналитических и синтетических счетов, т.е. счетов первого порядка). Субсчета- это промежуточное учётное звено между синтетичесим и аналитическим счетом. Например, к счету 10 (материалы) предусмотрено 9 субсчетов: сырье и материалы, покупные полуфабрикаты, топливо, тара и тароматериалы и др.

10. Обобщение синтетического и аналитического учета. Оборотные ведомости и их значение

В целях контроля проавильности составлябт таблицу, которая наз. оборотной ведомостью.

| № счетов | Наименование счетов | Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Итого |

| 1 | 2 | 3 | |||

Особенностью оборотной ведомостью является наличие в ней 3-х пар итоговых равенств

1- равенство в колонках сальдо на начало месяца является равенством (балансом) на начало месяца. В колонке на начало месяца : дебет- средство; кредит- их источников.

2- В колонках оборота за месяц является результатом отражения хоз. операций на счетах методом 2-ой записи.

3- Равенство в колонках сальдо на конец месяца является результатом 2-х предыдущих равенств и итогом этих колонок- баланс на конец месяца.

Оборотная ведомость является орудием контороля за правильностью отражения хоз.операций на счетах, за соблюдением 2-ой записи и в тоже время она является основанием для составления сальдового баланса, в который переносятся конечное сальдо по счетам соответсвенно разделы актива и пассива баланса. Не смотря на то, что контрольное значение оборотнойц ведомости велико, однако с помощью оборотнойведомости нельзя выявить ошибки, которые являются следствием неправильного составления проводок или неправильного отнесния проводок не на те счета. В этих целях, чтобы ошибки необходимо сверка синтетического и аналитичесого учёта.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев