Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

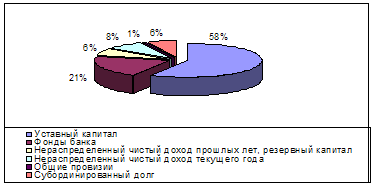

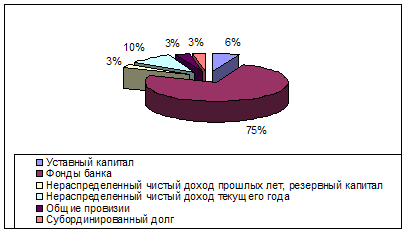

Учет капитала

Навигация

Документальное оформление и учет операций по расчетному счету

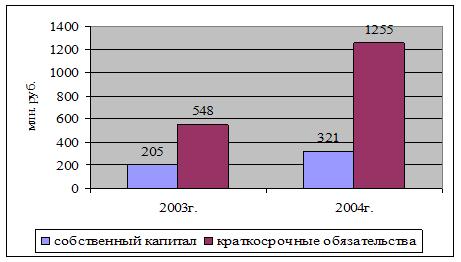

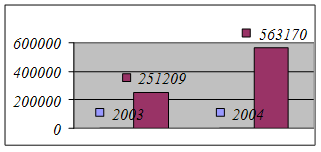

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

17. Документальное оформление и учет операций по расчетному счету

Для открытя расч счета организ-я пред-т в банк след док-ты 1 заявлен на открыт счета2копия устава, нотариально заверенная3док-т о значимости образ-я предпр, нотар заверенная4справка о регистрац предпр-я5справка налог инспекции о постановке на учет6карточка с образцами подписей распорядителей крелитами, нотар заверен7оттиски печати предпр-я(в 2 экз)

При открытии расч сч главбух бак на подлинике устава делает отметку об открытии расч сч и заверяет его гербовой печатью, между предпри и бнком заключ-ся договор о расч-кассов обслуживании, в кот указ ст-ть открытия расч сч, ст-ть услуг по расх-кассов обслужив, ст-ть наличного обращения, проценты, выплачив банком клиентам за средства на счетах

Движ ден средств на расч сч отраж-ся в выписке, кот предоставлет банк предпр-ю

При оформлении опер по движ ден ср-в на расч сч к выписке прикл-ся след док-ты-при безналич расчее 1 платеж поручения2платеж требования3объявление на взнос наличными

Получение денег в кассу наличными производится на основании выписан денеж чека. На основании выписок и приложенных к ним док-в сост-ся бухг проводки по движению ден ср-в по расч счету

Поступл денег из кассы Д51 К50

Поступл платежей от покуп за отгружн прод Д51 К62

Получение денег за аренду от арендатора Д51 К76

Постпление денег со спец сч Д51К55

Зачисление выручки, сданной через инкассатора Д51 К57

Получение кредитов и займов Д51 К66 67

Поступл платеж от учредит Д51 К75

Поступлен денеж ср-в по целевому фин-ю Д51 К86

Поступл разных доходв (штрафов)Д51 К91/1

Поступл бзвозмездно ден ср-в Д51 К98/2

Списание ден ср-в с расч сч

Получение денег в кассу предпр Д50 К51

Перечисл денег на открытие спец сч В банке за счет соб сре-в Д55 К51

Погашение задолжен по азл видам кредитов:

Перечисление пост-м Д60 К51

Возврат Д62 К51

Пересичл бюджету по нал и сборам Д68 к51

Перечисл органам соц страх и обеспечения Д69 К51

Персисл з/пл раб-м Д70 К51

Перечисл подотчтным лицам расходов на командировку Д71 К51

Перечисл учредителям дивидендов Д75/2 К51

Перчисл раз организац Д76 к51

Погашение кредитов и займов Д66 67 К51

Перчисл сумм для покпки валюты Д57 К51

Оплата Штрафов Д91/2 К51

Ошибочно списанные суммы Д76/2 К 51

После исправления-обратная запись

18. Учет операций ден ср-тв на специальных счетах в банках ????

19. Учет расчетов с поставщиками и подрядчиками.

Расч. с поставщиками - синтетический счет 60.

Расчет с поставщиками и подрядчиками контролируется на основе счетов фактур, выпис. поставщиками, а также товарн. документов, и денежных документов, свидетельствующих об оплате.

Проводки:

-оприходование тов.-мат.ценностей, получен.от поставщиков(осн.ср. Д-08,К-60,материалы Д-10,товары Д-41).

-на сумму НДС,предъявл.поставщикам по приобретению тов.-мат.ценностей(Д-19,К-60).

-оплата поставщикам (Д-60,К-50,51,62,52,55,71).

-оплата поставщикам аванса,предоплат(Д-60.Авансы выданные).После получ.и оприх.мат.ценностей поризводится зачет ранее выданных авансов(Д-60,К-60.Авансы выданные).

В балансе дебет. сальдо показывается в активе, кредитовое – в пассиве.

Данные полученные из аналитич.уч.К-60. Когда материальные ценности оприх.и с поставщиками рассчитываются, то предъявл. НДС к зачету(Д-68.НДС,К-19\3).

20. Учет расчетов с покупателями и заказчиками

На отгруженные покупателям товары, выполненные работы, оказан. услуги на основании счетов-фактур, выписанных покупателям, сост-ся проводка Д62, К90/1, при этом счета-фактуры регистрируются в регистрацион.журнале, а после оплаты- в книгу продаж, если для целей налогообложения опред-е выручки идет по моменту оплаты. Если для целей налогообложения определение выручки идет по моменту отгрузки, то выписанные счета-фактуры запис-ся в книгу продаж.

Оплата покупателями счетов-фактур будут отражаться Д50,51,52,К62

Если покупатель произвел предоплату, то Д50,51,К62/авансы полученные

Производится начисление бюджету НДС Д62,К68/ндс

После отгрузки товаров покупателю Д62,К90/1, начислим бюджету НДС Д90/3, К68 и предъявим бюджету НДС к зачету

Предварительно: аванс полученный Д62,К62 и НДС бюджету к зачету Д68, К62

Дебетовое сальдо по счету 62 отражается в активе баланса, кредитовое сальдо по счету 62 – в 5 разделе пассива баланса – авансы полученные

21. Учет расчетов с подотчетными лицами.

Нормативными документами являются: 1)порядок ведения кассовых операций 2)постановление Госкомстата от 06.04.01 №26 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплате». Подотчетные суммы – это денежные авансы выданные работникам из кассы на мелкие административно хозяйственные расходы, кот. не м.б. произведены путем безналичных расчетов, а так же авансы выданные на командировочные расходы. Суммы выданных авансов подотчетным лицам д. строго контролироваться. Подотчетные лица – работники данного предприятия (штатные). Список подотчетных лиц утверждается руководителем предприятия приказом или утверждением. Суммы выдаются под отчет по заявлению подотчетного лица и утверждению руководителя предприятия. Руководитель в приказе об учетной политике должен установить срок, на который выдаются денежные средства под отчет, а так же сроки предоставления авансовых отчетов. Срок сдачи авансового отчета по командировкам в пределах РФ-3дн., загран. командировкам-10дн. Расчеты с подотчетными лицами ведутся на синтетическом счете 71(акт/пас).На Д. счета отражается выдача денег, на К-списание израсходованных подотчетных сумм или возврат неиспользованного аванса. Аванс выдается по расходному кассовому ордеру (Д-71,К-50). На основании представленного авансового отчета, кот. Д.б. утвержден руководителем, производится списание подотчетных сумм (Д-20,25, 26,29,44,К-71), если в документах выделен НДС, то Д-19,К-71. Если подотчетным лицом приобретены мат. ценности, то они приходуются Д-88/4, К-71, на сумму НДС Д-19/1,К-71, если приходуются материалы Д-10, К-71. М.б. приобретены товары Д-41,К-71. Оплачено поставщику Д-60,К-71. Неиспользованная сумма аванса д.б. возвращена в кассу в день предоставления авансового отчета (Д-50,К-71), либо по письменному заявлению подотчетного лица м.б. удержана из з/п (Д-70,К-71). Если выданные авансы на хоз.расходы в установленный срок не внесена в кассу, то сумма невозвращенного аванса отражается Д-94,К71.Расходы по командировочным работнику компенсируют: проезд, жилье (550/сут), суточные (100). Аналитический учет к счету 71 ведется в разрезе каждого подотчетного лица и авансового отчета.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

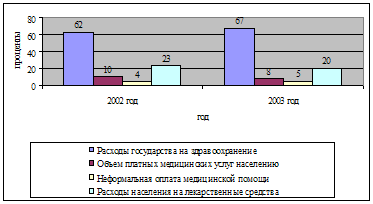

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев