Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

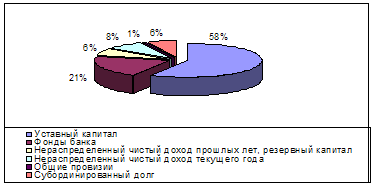

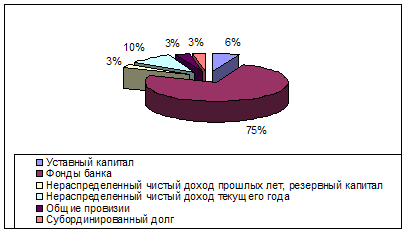

Учет капитала

Навигация

Учет выбытия основных средств

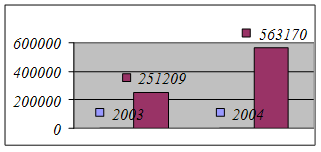

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

33. Учет выбытия основных средств

Выб ОС происх в случ: продажи др юр и физ лицам; списания, вслед мор и физ износа; передача по договору дарения др орг; ликвид при авариях , передача в кач-ве вклада в уст капит др орг. Любое выбитие оформ актом. Учет выбития ОС отраж след пров:

Д 01/выбытие, К 01- списана стоимость выбывающего основного средства; Д 02 К 01/выбытие - списана сумма амортизации, накопленная за время использования основного средства. Спис ост стоим объекта ОС Д 91/2 К 01/выбытие. На сумму расх связ с выбытием объекта ОС Д 91/2 К 70,69,76. При ликвид оприх матер (запчасти и др) Д 10 К 91/1. Рез от ликвид объекта опред на сч 91 и спис в конце мес проводкой: Д 91/1 К 99.

Если продали объект ОС Д 62 К 91/1. Стоим прод объекта Д 01/выбытие К01, на сумму аморт Д 02 К 01/выбытие. Начисл НДС бюдж Д 91/2 К 68. Рез-ат от продажи: прибыль – Д 91/9 К 99, убытоу – Д 99 К 91/9 (Убыток о т ликвид ОС не уменьш нал базу). Получ денег от покуп Д 50,51 К 62, при передачи ОС в кач-ве вклада в уст капит (первые три проводки). Отраж соглас стоим вклада в уст капит Д 58/1 К 91/1. Дарение объектов ОС (на ост стоим Д 91/2 К 01/ выб, нДС в бюдж Д 91/2 К 68, убыток от передачи списыв на сч Д 99 К 91/9). Объект м б списан вслед чрезвыч соб – на ост стоим Д 99 К 01/выб. Объект м б списан как недостача, выявл при инвентариз Д 91/2 К ½ и относ на сч 94 недостачу Д 94 К 91/1. Отнесение недост за сч матер ответств лдица Д 73/2 К 94. При этом недост доводим до рын и на разницу м/у рын и уч стоим сост пров Д 73/2 К 98/4.

34. Учет ремонта основных средств

Восст объектов ОС может осущ посредством ремонта, реконстр, модерниз. Затр по реконстр и модерниз увелич первонач ст-ть объектов, затр по ремонту относ на расходы предприятия на себест, расх на продажу. Ремонты подр на текущий, средний и капитальный, по способу проведения рем раббот осущ подрядн и хоз способами. Для пров рем работ сост сметы расходов. По методике уч затр на ремонты: с образ резерва на ремонт, без образ рез на рем, при этом м.б. затр, спис на себест прод того периода когда пров раб (м.б. исп сч 97).

При пров рем хоз способом затр отраж след образом: Д 20,23,25,26 К 10,78,69. При вып работ подрядным способом на основ предъявл счетов-фактур Дебетуем сч затрат и К 76,60, на сумму НДС по раб Д 19/3 К 76,60. Оплата за работы Д 76,60 К 51. НДС бюдж к зач Д 68 К 19/3.

Предпр начисл резерв на рем Д счета затрат (20,23,25,26,44) К 96, а затем фактич расх по выплате рем работам будут спис в Д 96 и К 60,76,10,70,69.

35. Учет нематериальных активов.

Нормативными актами по уч НМА явл ПБУ «Учет НМА» 14-2000 утв МинФином от 16 окт 2000г. №91-н. В соответствие с этим положением к НМА относ:

1) исключительное право патентообладателя на изобретение, промышленный образец; 2) исключит авторское право на программу для ЭВМ, базы данных; 3) имущественное право автора или др правообладателя на топологии интегральных микросхем; 4)исключит право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; 5)исключит право патентообладателя на селекционные достижения; 6)деловая репутация; 7) организационные расходы – расходы связанные с образованием юр лица, признанные в соответствие с учредит документами частью вклада участников в уставн кап.

НМА принимают к Б.У. по первонач ст-ти. Первонач ст-ть приобретенных за плату НМА опред как сумма фактических расходов на приобретение за искл НДС. Первонач ст-ть НМА, созданных орг-ей, опред как сумма фактических расходов на изготовление этого объекта. Первонач ст-ть объектов, полученных безвозмездно, опред исходя из рыночной ст-ти на дату принятия к Б.У. Первонач ст-ть НМА, внесенных в счет вкалада в уст кап опред по согласованной учредителями ст-ти.

НМА учит на сч 04 по первонач ст-ти. Ст-ть НМА погашается посредством амортизации. Аморт НМА начисляется одним из способов: линейный, сп-б уменьшаемого остатка, сп-б списания ст-ти пропорционально объему прод-ии или работ. Применение одного из сп-бов по группе однородных НМА производ в течение всего срока полезного использования. Срок полезного исп устанавливается орг-ей самостоятельно, исходя из документов. Срок полезного исп опред при принятии объекта к Б.У. По НМА, по кот невозможно опред срок полезного использ, норма амортизац отчислений устанавливается в расчете на 20 лет, но не более срока деят-ти орг-ии.

Поступление НМА отраж в учете на основании актов приемки. Если орг-ия приобретает НМА сост проводка: Д08/5 К60. На сумму НДС проводка: Д19/2 К60. Др раходы, связанные с приобретением НМА: Д08/5 К76 (68, др)

Если орг-ия сама изготавливает: Д08/5 К10 (70, 69). Принятие к учету объекта НМА: Д04 К08/5

Если объект НМА получен безвозмездно: Д08/5 К98/2. Принятие к учету:Д04 К08/5

Как только НМА принят к учету с начала месяца отчисления амортизации: Д20 (25,26) К05. По объектам, по кот амортизац не накапливается на сч 05, эти объекты аморт путем уменьшения первонач ст-ти: Д20 (24) К04.

При выбытии НМА вследствие их продажи, списания по непригодности, вследствие безвозмездной передачи или в счет вклада в уст кап – списание будет отраж на сумму начисл амортизац: Д05 К04. На остаточную ст-ть объекта: Д91/2 К04. Если объект продается, то на продажную ст-ть сост проводка: Д62 К91/1. Начислим НДС в бюджет: Д91/2 К68. Списываем объект НМА на сумму начисл аморт: Д05 К04. На остат ст-ть: Д91/2 К04. Результат от продажи (прибыль): Д91/9 К99

Выбытие по договору дарения: д05 К04 (на сумму аморт) Д91/2 К04 (на остат ст-ть) Начисляем НДС: Д91/2 К68. Убыток: Д99 К91/9

Выбытие НМА в кач-ве вклада в уса кап др орг-ии. Списание: Д05 К04. На остат ст-ть: Д58/1 К04. Если согласованная ст-ть будет больше, чем остат: Д58/1 К91/1. Если согласованная ст-ть меньше остаточной: Д91/2 К04.

При инвентаризации НМА проверяется наличие документов на правопользование, а также правильность и своевременность отраж НМА в учете, правильность начисл аморт по НМА, прав отраж в балансе.

В учетной политике орг-ии д.б. зафиксированы такие моменты как сп-б оценки НМА, приобретенных не за ден ср-ва, о принятии орг-ии сроков полезного исп по объектам, сп-б начисления аморт.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев