Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

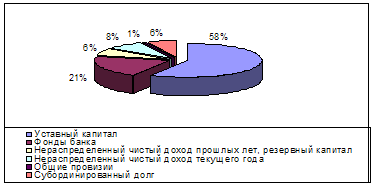

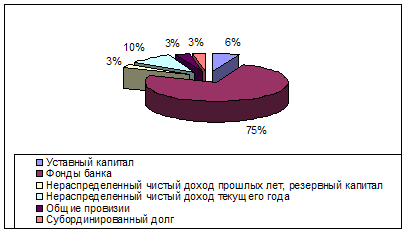

Учет капитала

Навигация

Учет капитала

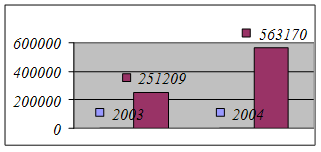

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

44. Учет капитала

Учет уставного кап.

Кап – вложение собственников, а также прибыль, накопленная за все время деят-ти орг-ии. При опред фин положении величина кап опред как разница м/у суммой всех активов орг-ии и суммой обязательств орг-ии. Основу собственного кап сост уставный кап, зафиксированный в уставных учредительных документах. Устав кап явл необход условием образ-ия и функц-ия любого юр лица. Уст кап в соответствие с Гражд Кодексом м выступать как: А)складочный кап в полныхъ товариществах и тов на вере

Б) паевой или неделимый фонд в производ кооперативе, артели

В) уст фонд в унитарных гос и муниципал предприятиях

Но для целей Б.У. орг-ии, прошедшие гос регистрацию все опред сводятся к понятию устав кап. Устав кап опред-ся суммой вкладов, первоначально инвестированных учредителями в имущ-во предпр.

Устав кап отраж на синтетическом сч 80. Сч пассивный, источник собственных средств, по К отраж сумма устав кап при образовании орг-ии – это отраж проводкой: Д75/1 К80. Фактическое внесение вкладов учредителями отраж: Д50 (51, 52, 55) К75/1, если материалами: Д10 К75/1, товарами Д41 К75/1

Уст кап м увеличиваться за счет присоед нераспред прибыли по решению учредителей: Д75/1 К80 и одновременно: Д84 К75/1

Уст кап м увелич за счет присоед добавочного кап: Д75/1 К80 и Д83/доб кап К75/1 М.б. увелич за счет присоед резервного кап: Д75/1 К80 и Д82 К75/1

Уменьшения устав кап м.б. произвед в результате выхода учредит из состава орг-ии: Д80 К75/1, фактическая выплата: Д75/1 К50 (51, 52, 10, др) Любое изменение уст кап требует перерегистрации учредит документов.

Учет добавочного капитала.

Доб кап учит на сч 83. Доб кап образ в случае прироста ст-ти имущ-ва за счет переоценки, в частности за счет суммы дооценки ОС. На сумму дооценки ОС: Д01 К83, одновременно производ дооценка аморт. На сумму дооценки аморт: Д83 К02. В результате доб кап увелич на остаточную ст-ть дооценки. Доб кап м.б. увелич за счет эмиссионного дохода или увеличения номинальной ст-ти акций. Доб кап м уменьш на сумму уценки ОС. При уценки ОС: Д83 К01 и уценка амортизации: Д02 К83. Доб кап м.б. уменьш за счет присоединения его части к уст кап: Д83 К75/1 и Д75/1 К80. Доб кап при ликвидации орг-ии распред м/у учредителями орг-ии: Д83 К75

Учет резервного капитала.

Резерв кап – страховой кап предназначенный для возмещения убытков от хоз деят-ти и для выплаты доходов инвесторам, кредиторам, если не хватает прибыли. Средства резерв кап – этогарантия бесперебойной работы предпр и соблюдения интересов 3-их лиц. Образ резерв кап м.б. обязательным в АО и добровольным. В АО резерв кап созд в размере не менее 15% от уст кап и формируется путем ежегодных отчислений в размере 5% от чистой величины прибыли опред уставом общ-ва. Ист формир резерв кап явл-ся только нераспределенная прибыль. Формир резерв кап Д84 К82. Средства резерв кап направляются, если были убытки, на покрытие убытков: Д82 К75. При ликвидации предпр доля резевр кап распред м/у собственниками: Д82 К75. Резерв кап м.б. присоединен к уст кап: Д82 К75/1 и Д75/1 К80.

45. Бух. отчетность и характеристика основных ее форм.

Текущий бух. учет заканчивается составлением бух. отчетности. Бух. отчетность - это система показателей финансово-хозяйственной деятельности и имущественного положения предприятия. Бух.(финансовая) отчетность имеет большое значение для внутренних и внешних пользователей. Внутренние пользователи (руководитель, служащие предприятия) на основании отчетности производят анализ финансово-хозяйственной деятельности, ищут резервы по ее совершенствованию, повышению рентабельности, финансовой устойчивости. Внешние пользователи используют отчетность предприятия при заключении договоров для определения платежеспособности предприятия и ликвидности его имущества. К внешним пользователям относятся инвесторы, поставщики, кредиторы, банки, налоговые органы и другие. За 2000 г. годовая бух. отчетность включает: бух. баланс — форма № 1; отчет о прибылях и убытках - форма № 2; отчет об изменениях капитала — форма № 3; отчет о движении денежных средств — форма № 4; приложение к бух. балансу — форма № 5; -пояснительной записки. В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. Для того, чтобы правильно составить отчетность МФ РФ утверждает инструкцию о порядке ее заполнения. В балансе предприятия отражаются остатки средств предприятия и их источников формирования. Эти остатки указываются на две даты: на начало года и на конец отчетного периода. Это необходимо для сравнения, чтобы установить, какие произошли изменения со средствами предприятия. В отчете о прибылях и убытках указывается выручка предприятия, полученная за отчетный период, расходы от реализации, внереализационные доходы и расходы, и финансовый результат деятельности предприятия, т.е. прибыль и убыток. В отчете о движении ден. средств отражается остаток денежных средств на начало и конец года, поступление ден.средств.В приложениях отражается движение собственного капитала, заемных средств, дебиторской и кредиторской задолженности, денежных средств и другие.

46. Учет нераспределенной прибыли. (Непокрытого убытка)

Нераспред прибыль учит на сч 84. В конце года 31 дек сч 99 закрывается, и прибыль со сч перечисляется на сч 84 (перечисление – реформация баланса) проводкой: Д99 К84 – списывается нераспред прибыль. Если сущ непокрытый убыток: Д84 К99. В балансе непокрытый убыток показ со знаком «-» в разделе «Капитал»

Нераспред прибыль отраж по К84 и этой нераспред прибылью распоряжаются учредители. Согласно протоколу собрание учредителей производ распред нераспределенной прибыли. В первую очередь нераспред прибыль направляется на покрытие убытков: Д84 «Нераспред прибыль» К84 «Непокрытый убыток». Часть прибыли направл на создание резервного капитала: Д84 К82. Начисление дивидендов: Д84 К 75/2. Если учредителями явл работники предпр.: Д84 К70. Удерживается налог на дивиденды: Д75/1 (70) К68

Часть нераспред прибыли м.б. направл на соц нужды: Д84 К51 (50, др.)

Часть прибыли м. остаться на сальдо сч 84

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев