Общая характеристика объектов б/у

Источники формирования средств предприятия

Активно-пассивные счета, по которым определЯется двусторонние сальдо. Примером такого счёта явл. Счет 76 «Расчёты с разными дебиторами и кредиторами»

Документирование хозяйственных операций и классификация документов

Сущность и значение бух.отчетности и требования, предъявляемые к ней

Документальное оформление и учет операций по расчетному счету

Учет расчетов с бюджетом по налогам и сборам

Синтетический и аналитический учет расчетов по оплате труда

Когда исп сч 10,15,16

Учет выбытия основных средств

Учет расчетов с разными дебеторами и кредиторами

Вариант. Когда в учете исп-ся счет 40(Выпуск продукции)

Порядок определения и учет результатов от основной деятельности

Учет капитала

Навигация

Порядок определения и учет результатов от основной деятельности

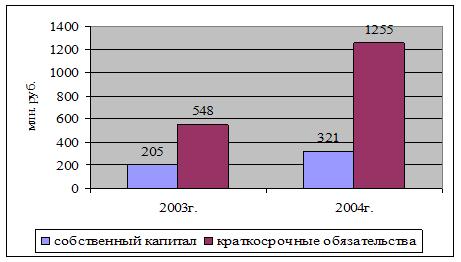

Бух.учет (2003-2004гг.)

100270

знаков

3

таблицы

0

изображений

41. Порядок определения и учет результатов от основной деятельности

Счет 90 – для учета доходов и расходов и определения результатов основной деятельности (ОД), который в плане счетов предусматривает 9 субсчетов: четыре первые имеют твердые наименования, а также 9 субсчет и между ними по необходимости можно открывать другие субсчета. Счет 90 относится к счетам хозяйственных процессов и их результатов (операционно-результатный). По кредиту – доходы от ОД, по дебету – расходы: себестоимость, налоги и некоторые виды расходов. На отдельных субсчетах итоги отражаются нарастающим итогом с начала года. На первом субсчете выручка отражается проводками Д50 К90-1.(за наличный расчет) При безналичном расчете выручка отражается – Д62 К90-1.

На втором субсчете отражается при продаже готовой продукции списание учетной стоимости Д90-2 К43. Если продаются товары из оптовой организации Д90-2 К41-1. Если розница и они учитываются по продажным ценам Д90-2 К41-2 на продажную розничную стоимость и в конце месяца, когда определена расчетным путем торговая наценка Д90-2 К42 – методом красного сторно. В производственных предприятиях, которые не изготавливают готовую продукцию, работы или услуги, затраты по этим услугам списываются Д90-2 К20,23.

Третий субсчет – отражаем НДС, начисленный от выручки Д90-3 К68-НДС. Если к моменту оплаты Д90-3 К76-НДС, а после оплаты счетов Д76-НДС К68-НДС. Тот кто продает продукцию, с которой надо платить акцизы, начисляется налог на акцизы Д90-4 К68-акцизы. Тот кто продает за наличный расчет, начисляется НсП Д90-НсП К68-НсП. Экспортные пошлины при продаже на экспорт Д90-5 К68/76.

Если в соответствии с приказом об учетной политики принято, что общехозяйственные расходы не включаются в себестоимость продукции, то они будут списаны на проданную продукцию Д90-Управленческие расходы К26

В производственных и торговых предприятиях мы списываем расходы на продажу со счета 44 Д90-расходы на продажу К44.

Составляем кредитовый и дебетовый оборот на счете 90. Ежемесячно определяется и списывается доход от ОД Д90-9 К99. Ежемесячно счет 90 закрывается и сальдо не имеет, но итоги по субсчетам накапливаются нарастающим итогом с начала года. В конце года субсчета к счету 90 закрываются. Субсчет 1 закрывается Д90-1 К90-9, Д90-9 К90-2…8.

43. Порядок определения и учет финансовых результатов

Фр-ты регулируются ПБУ 9,10 (9-доходы, 10-расходы), утвержденный приказом Минфина от 6,05,99 №33 в редакции от 30.03.01 №27. Необходимо знание НК гл.25 и плана счетов и инструкцию по их применению. Для учета ФР план счетов предусматривает счета раздела 8: 90,91,94,96,97,98,99 (предназначен для выявления конечных ФР).

Счет 90 – для учета доходов и расходов и определения результатов основной деятельности (ОД), который в плане счетов предусматривает 9 субсчетов: четыре первые имеют твердые наименования, а также 9 субсчет и между ними по необходимости можно открывать другие субсчета. Счет 90 относится к счетам хозяйственных процессов и их результатов (операционно-результатный). По кредиту – доходы от ОД, по дебету – расходы: себестоимость, налоги и некоторые виды расходов. На отдельных субсчетах итоги отражаются нарастающим итогом с начала года. На первом субсчете выручка отражается проводками Д50 К90-1. При безналичном расчете выручка отражается – Д62 К90-1.

На втором субсчете отражается при продаже готовой продукции списание учетной стоимости Д90-2 К43. Если продаются товары из оптовой организации Д90-2 К41-1. Если розница и они учитываются по продажным ценам Д90-2 К41-2 на продажную розничную стоимость и в конце месяца, когда определена расчетным путем торговая наценка Д90-2 К42 – методом красного сторно. В производственных предприятиях, которые не изготавливают готовую продукцию, работы или услуги, затраты по этим услугам списываются Д90-2 К20.

Третий субсчет – отражаем НДС, начисленный от выручки Д90-3 К68-НДС. Если к моменту оплаты Д90-3 К76-НДС, а после оплаты счетов Д76-НДС К68-НДС. Тот кто продает продукцию, с которой надо платить акцизы, начисляется налог на акцизы Д90-4 К68-акцизы. Тот кто продает за наличный расчет, начисляется НсП Д90-НсП К68-НсП. Экспортные пошлины при продаже на экспорт Д90-5 К68/76.

Если в соответствии с приказом об учетной политики принято, что общехозяйственные расходы не включаются в себестоимость продукции, то они будут списаны на проданную продукцию Д90-Управленческие расходы К26

В производственных и торговых предприятиях мы списываем расходы на продажу со счета 44 Д90-расходы на продажу К44.

Составляем кредитовый и дебетовый оборот на счете 90. Ежемесячно определяется и списывается доход от ОД Д90-9 К99. Ежемесячно счет 90 закрывается и сальдо не имеет, но итоги по субсчетам накапливаются нарастающим итогом с начала года. В конце года субсчета к счету 90 закрываются. Субсчет 1 закрывается Д90-1 К90-9, Д90-9 К90-2…8.

Счет 91 на нем отражаются 2 группы доходов и расходов: операционные (1) и внереализационные (2). Аналитический учет должен быть построен по статьям доходов и расходов каждой группы. К 1 относятся: продажа имущества, валюты, материалов, а также проценты полученные и уплаченные Д62 К91-1, списываем остаточную стоимость Д91-2 К01-выбытие, предъявляем НДС бюджету Д91-2 К68. К 2 можно отнести: излишки товаров и материальных ценностей, штрафы, пени, недостачи и т.д. В конце месяца счет 91 закрывается, если прочие доходы > прочие расходы Д91-9 К99, если убыток Д99 К91-9. К концу года субсчета к счету 91 закрываются: 1 Д91-1 К91-9, 2 Д91-9 К91-2.

Счет 96 предназначен для отражения начисления резервов тех видов расходов, которые в учете должны быть отражены в текущем месяце, но фактически выявлены в будущих отчетных периодах (например, резерв под ремонт основных средств). Для выявления доходов в данном отчетном периоде, которые относятся к будущему, отражаются по К98 на соответствующих субсчетах. Для определения конечных ФР предназначен активно-пассивный счет 99. На кредите счета собираются нарастающим итогом с начала года все доходы, а на дебете все расходы. При этом ежемесячно доходы от ОД списываются со счета 90 Д90-1 К99. На счет 99 непосредственно в течение всего отчетного периода учитываются чрезвычайные доходы и расходы Д99 К -разные счета (если потери), Д - разные счета К99 (если доходы). На счет 99 относятся суммы начисленных штрафов и пени, которые подлежат уплате в бюджет по налогам и сборам Д99 К68/69. Конечный ФР отражается на счете 99 как разность между всеми доходами и расходами. Сальдо 99 кредитовое и показывает чистую прибыль предприятия, дебетовое сальдо показывает убыток от всей деятельности. В конце года счет 99 закрывается и сальдо счета 99 перечисляется на счет 84. Идет реформация баланса Д99 К84, если убыток Д84 К99. В балансе предприятия прибыль показывается в третьем разделе как нераспределенная прибыль отчетного года, а нераспределенный убыток – то же самое только с минусом.

Похожие работы

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, служащие банка учитывают много факторов, ...

0 комментариев