Назначение и роль финансового анализа

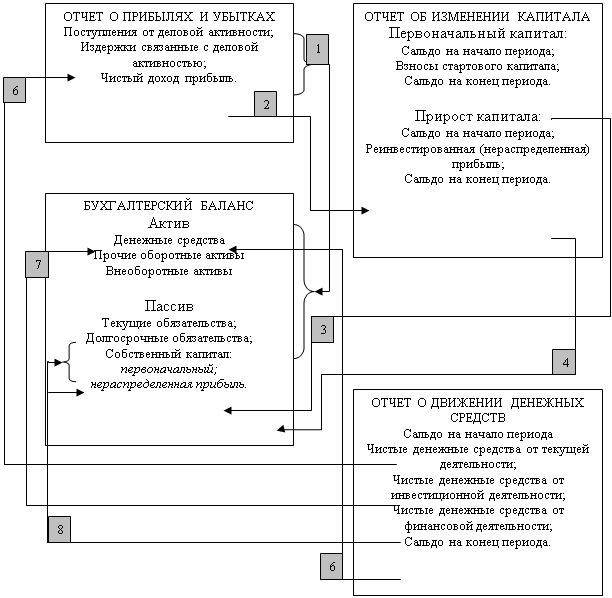

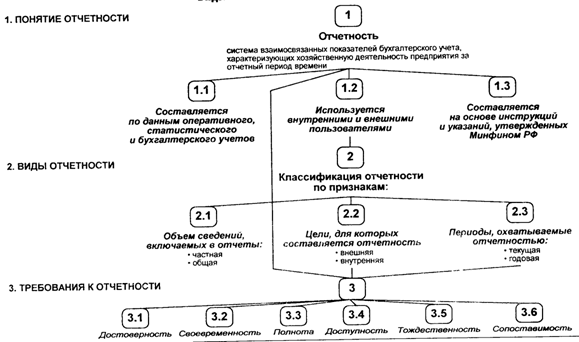

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

4. АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

4.1 Содержание "Отчета о движении денежных средств"

В предыдущих темах был представлен бухгалтерский баланс, отражающий финансовое состояние организации на отчетную дату, а также отчет о прибылях и убытках, представляющий динамику финансового результата. Вместе с тем одним из самых актуальных вопросов функционирования любой компании является вопрос о том, откуда поступают деньги и куда они потом тратятся. Поэтому основным назначением отчета о движении денежных средств является представление информации о поступлениях и платежах организации, выполненных в течение отчетного периода.

Информация о движении денежных средств организации должна предоставить пользователям финансовой отчетности основу для оценки способности организации зарабатывать денежные средства, а также для оценки потребностей организации в использовании имеющихся денежных средств. Кроме того, отчет о движении денежных средств должен помочь понять причины различия между чистой прибылью и связанными с ее получением денежными поступлениями и платежами

Практическая ценность отчета заключается в использовании информации, представленной в отчете, для ответов на ряд специфических вопросов, связанных с финансовым положением компании. Например, сможет ли организация погасить свои краткосрочные или долгосрочные обязательства? Почему организация испытывает трудности с выплатой дивидендов при наличии значительной прибыли? Достаточно ли у организации средств для расширения производства?

В отечественной практике отчет о движении денежных средств составляется на основе информации, учитываемой на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках". Пример отчета о движении денежных средств представлен в Приложении 13. Сумма денежных средств на начало периода, отраженная в разделе 1 "Остаток денежных средств на начало года", должна соответствовать строке 260 (на начало периода) бухгалтерского баланса.

Раздел 2 "Поступило денежных средств" и раздел 3 "Направлено денежных средств" составляются в целом по организации и в том числе в разрезе трех видов деятельности: текущей, инвестиционной и финансовой.

Деление деятельности на три вида в отечественной практике имеет определенные отличия от МСФО 7 (Международного стандарта финансовой отчетности № 7 "Отчет о движении денежных средств).

В отечественной практике под текущей деятельностью понимается деятельность организации, преследующая в качестве основной цели извлечение прибыли (производство продукции, выполнение строительных и ремонтных работ, торговля, общественное питание, сдача имущества в аренду и т.п.) либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Под инвестиционной деятельностью – деятельность организации, связанная с приобретением и продажей внеоборотных активов. Под финансовой деятельностью – деятельность организации, связанная с осуществлением краткосрочных финансовых вложений.

Основное отличие отечественной практики и МСФО заключается в определении финансовой деятельности В соответствии с МСФО 7 финансовая деятельность – это поступления денежных средств от выпуска акций или иных акционерных инструментов; поступления денежных средств от выпуска долговых обязательств, кредитов и других краткосрочных и долгосрочных заимствований; денежные платежи акционерам в связи с приобретением или выкупом акций организации; денежные платежи, связанные с возвратом заемных денежных средств; денежные платежи арендатора в счет уменьшения существующих финансовых обязательств, относящихся к финансовому лизингу. Отличия классификации следует учитывать при использовании зарубежных методик для анализа отчета о движении денежных средств, составленного по российским стандартам.

Сумма, отраженная в разделе 4 "Остаток денежных средств на конец отчетного периода", должна соответствовать строке 260 (на конец периода) бухгалтерского баланса. Для контроля правильности составления отчета о движении денежных средств используют следующее уравнение:

Он + П = Р + Ок,

где

Он – остаток денежных средств на начало периода;

П - поступило денежных средств за отчетный период;

Р - израсходовано денежных средств за отчетный период;

Ок – остаток денежных средств на конец отчетного периода.

Проверка правильности составления отчета возможно только по графе 3 отчета, где отражаются остатки и движение денежных средств в целом по организации.

4.2 Анализ отчета о движении денежных средств, составленного прямым методом

Отчет о движении денежных средств, составленный по российским стандартам, представляет собой отчет, базирующейся на прямом методе. Для обоснованных выводов необходимо формат отчета дополнить относительными показателями структуры притока и оттока денежных средств по видам деятельности. Такая информация представлена в Приложении 14.

Сумма поступивших денежных средств составила 163904 тысяч рублей. Из них 93,1% приходится на текущую деятельность, 4,9% - на инвестиционную, 2% - на финансовую деятельность. Таким образом, можно констатировать, что приток денежных средств практически целиком обеспечивается текущей деятельностью. Отток денежных средств превышает приток и составляет 164629 тысяч рублей. Из них 74,6% приходится на текущую деятельность, 10,1% - на инвестиционную, 2,5% - на финансовую.

Поступления от текущей деятельности на 90,7% обеспечены выручкой от продажи товаров, продукции, услуг; по инвестиционной деятельности приток в основном связан с полученными дивидендами, процентами по финансовым вложениям; по финансовой деятельности – 58,3% также связано с полученными дивидендами, процентами по финансовым вложениям.

Основной отток по текущей деятельности – 71,7% связан с приобретением товаров, оплатой услуг; по инвестиционной деятельности – 82,2 – с оплатой машин, оборудования и транспортных средств; по финансовой деятельности – 71,1% - с выплатой дивидендов, процентов.

Таким образом, по текущей деятельности был получен приток в сумме 29716 тысяч рублей, по инвестиционной – отток в сумме 8557 тысяч рублей, по финансовой – отток в сумме 752 тысяч рублей. Как видно из приведенных данных, общая полученная разница не совпадает с величиной общего оттока денежных средств – 725 тысяч рублей. Это вызвано тем, что в соответствии с российскими стандартами направления денежных средств на оплату труда и отчисления в государственные внебюджетные фонды включаются только в общую сумму денежного оттока, не распределяясь на виды деятельности.

В соответствии с международной практикой данные оттоки относятся к текущей деятельности. Если их добавить к оттоку денежных средств по текущей деятельности, то получится приток в размере только 8584 тысяч рублей. Главным недостатком формата прямого метода отчета о движении денежных средств считается то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств. Данный недостаток устраняет формат отчета о движении денежных средств, составленный косвенным методом.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев