Назначение и роль финансового анализа

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

7. АНАЛИЗ ОСНОВНЫХ ФОНДОВ

7.1 Направления анализа основных фондов и источники информации

Основные фонды являются одним из производственных факторов, от состояния и использования которых зависят результаты деятельности предприятия. Анализ основных фондов проводится по следующим направлениям:

- анализ изменения величины основных фондов по их видам;

- анализ структуры основных фондов и ее изменения в динамике;

- анализ движения основных фондов;

- анализ показателей эффективности использования основных производственных фондов;

- анализ использования производственного оборудования по количеству, времени работы и другим параметрам;

- анализ эффективности затрат на содержание и эксплуатацию оборудования, а также на проведение капитального ремонта оборудования, его замену и другие мероприятия.

Выбор конкретного направления анализа и решаемых при этом задач определяется потребностями управления. Основными особенностями анализа являются вариантность решений по использованию основных фондов и нацеленность этих решений на перспективу.

Качество анализа зависит от достоверности информации, которая определяется постановкой бухгалтерского учета: отлаженности системы регистрации операций с объектами основных средств, достоверности инвентарных описей и отчетных данных.

Исходные данные для анализа:

- бухгалтерская отчетность (баланс и форма № 5);

- форма №11 статистической отчетности "Сведения о наличии и движении основных фондов и других нефинансовых активов";

- баланс производственной мощности предприятия;

- отчет о запасах неустановленногооборудования;

- дополнительная информация из внутренних документов предприятия:

- данные внутризаводского учета об использовании оборудования,

- данные отдела главного механика о наличии оборудования, сроках эксплуатации, ремонте оборудования и другие.

Результатом анализа является выработка предложений по обновлению основных фондов: модернизации, расширению площадей и приобретению нового оборудования, а также предложений о повышении сменности работы оборудования, своевременности ремонта и повышении его качества.

7.2 Анализ состава, структуры и динамики основных фондов

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ6/01) "основными средствами является часть имущества, используемая в качестве средств труда при производстве продукции,выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев."

Основные средства отражаются в бухгалтерском балансе (1 раздел) по остаточной стоимости по данным на начало и конец отчетного периода; более подробная информация о составе и изменении их за период содержится в Приложении к балансу (форма 5) и в форме 11 статистической отчетности.

По составу основные средства классифицируются (также согласно ПБУ6/01) следующим образом:

- 1 группа – здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты;

- 2 группа – капитальные вложения на коренное улучшение земель;

- 3 группа – капитальные вложения в арендованные объекты основных средств;

- 4 группа – земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В зависимости от функциональной роли выделяют при анализе фонды основного вида деятельности и основные фонды других отраслей, в т.ч. производящих товары и оказывающих услуги. Структурный анализ предполагает расчет удельного веса каждого вида основных средств в общей их стоимости и сопоставление его по периодам.

Сравнение данных о величине основных фондов (средств) на конец и начало анализируемого периода позволяет выявить их динамику.

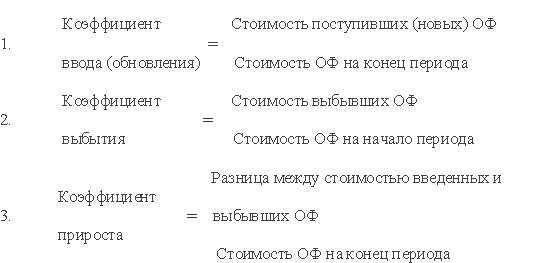

Показатели движения основных фондов (ОФ):

Данные показатели изучаются в динамике (за несколько лет) и характеризуют скорость замены основных фондов.

7.3 Анализ показателей эффективности использования основных производственных фондов

Одной из задач управления производством является обеспечение рационального использования основных производственных фондов (ОПФ).

От эффективности использования ОПФ зависит объем выпуска, а также показатели прибыли и рентабельности.

Основной обобщающий показатель – фондоотдача (ФО), характеризующая выпуск продукции с каждого рубля стоимости основных производственных фондов и рассчитываемая по формуле:

ФО = ТП / ОПФ (в руб.), где

ТП - объем продукции, произведенной за период (товарной);

ОПФ – среднегодовая стоимость основных производственных фондов, обычно

рассчитываемая как средняя хронологическая.

Анализ показателя фондоотдачи проводится в динамике и в сравнении с планом; выявляются отклонения и их причины. Для выявления влияния факторов на изменение фондоотдачи производится преобразование исходной формулы, например, делением числителя и знаменателя на среднесписочную численность работающих (Чппп):

Для увеличения фондоотдачи темпы роста объема производства должны быть выше темпов роста стоимости основных производственных фондов, а темпы роста производительности труда выше темпов роста фондовооруженности.

Для более детального анализа фондоотдачи делается поэтапное преобразование

исходной формулы.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев