Назначение и роль финансового анализа

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ эффективности использования материальных ресурсов

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

8.3 Анализ эффективности использования материальных ресурсов

Основная задача анализа использования материалов в производстве – выявление нерационального их расхода (несоблюдение норм, брак, потери), а также выработка решений по результатам проведенного анализа. Эффективность использования материальных ресурсов оценивается обобщающими и частными показателями.

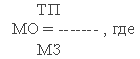

Важнейшим для анализа является показатель материалоотдачи (МО), рассчитываемый по формуле:

ТП – объем товарной продукции,

МЗ – материальные затраты.

Материалоотдача характеризует выпуск продукции с каждого рубля материальных затрат.

Показателем, обратным материалоотдаче является материалоёмкость, которая характеризует величину материальных затрат, приходящихся на 1 рубль товарной продукции. Поскольку материальные затраты включают стоимость сырья и основных материалов, покупных изделий, топлива и энергии, то для более детального анализа следует рассчитывать частные показатели, например, топливоёмкость, энергоёмкость и другие. Рассчитанные показатели сопоставляют в динамике и с плановыми, выявляют отклонения и их причины. Особое внимание уделяется внешним факторам: изменениям цен, тарифов, условий транспортировки и другим. Из внутренних факторов необходимо исследовать состояние нормативной базы, то есть проанализировать прогрессивность норм расхода материалов по видам продукции и их выполнение.

Рассчитанные отклонения показывают влияние факторов на изменение стоимости материалов.

Более детальный анализ можно провести по конкретному виду материала:

Анализ использования чугунного литья на изделие А

Фактический расход чугунного литья оказался ниже нормы на 10 кг, но чистый вес детали превысил предусмотренный на 4 кг, в результате уменьшилась величина отходов на 14 кг.

Коэффициент использования чугунного литья повысился с 0,79 до 0,81 за счет снижения отходов.

Фактически расход материалов был более эффективен, чем планировалось.

Проведенный анализ по всем видам материалов позволяет предприятию выявить резервы и наметить мероприятия по их использованию.

Основные причины перерасхода материалов в производстве:

- неоптимальный раскрой материалов;

- нерациональная замена;

- несоблюдение размеров в процессе обработки;

- потери от брака и расход материалов на исправление брака.

В завершение анализа материальных ресурсов необходимо выявить влияние их величины и эффективности использования на показатели объема выпуска продукции, себестоимости, прибыли.

9. АНАЛИЗ ЗАТРАТ, РАСХОДОВ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

9.1 Задачи и направления анализа себестоимости продукции. Источники информации

Основная цель анализа себестоимости – эффективное управление затратами. Для достижения этой цели необходимо решение следующих задач анализа:

- изучение в динамике и в сравнении с планом общей величины затрат на производство и реализацию продукции, а также изучение динамики структуры затрат по элементам;

- изучение причин изменения затрат по статьям калькуляции;

- проведение факторного анализа прямых затрат и выполнения смет косвенных расходов;

- анализ себестоимости по видам продукции, работ, услуг; выявление убыточных изделий и имеющих наибольшее значение в объеме выпуска;

- анализ себестоимости новых изделий в сравнении с проектной (плановой), поиск возможностей сокращения затрат на освоение;

- выявление непроизводительных расходов, потерь и принятие решений по их устранению и предупреждению;

- оптимизация расходов в сравнении с объемами и финансовыми результатами.

Процесс анализа и управления затратами охватывает все аспекты хозяйственной деятельности от обеспеченности материальными ресурсами до реализации продукции потребителям. Наибольшее значение при этом имеет качество нормирования всех видов производственных ресурсов, состояние планирования и контроля за рациональным расходованием ресурсов по подразделениям предприятия.

Направления анализа соответствуют основным показателям себестоимости продукции:

- полная себестоимость товарной и реализованной продукции;

- затраты на один рубль продукции;

- себестоимость сравнимой товарной продукции;

- себестоимость отдельных изделий.

Анализ затрат на производство и реализацию продукции должен проводиться постоянно как оперативный (по отклонениям, видам ресурсов, местам возникновения), периодический (по выполнению смет, бюджетов, выявлению отклонений, потерь и непроизводительных затрат), а также перспективный, нацеленный на принятие решений в предстоящие периоды.

Источники информации для анализа: сметы затрат на производство всей продукции, а также сметы накладных расходов (на содержание и эксплуатацию оборудования, общепроизводственных, общехозяйственных, коммерческих расходов), нормативные, плановые и отчетные калькуляции по видам продукции, учетная и отчетная информация. Основными сводными бухгалтерскими документами, необходимыми для анализа, являются журналы-ордера №10 и № 10-1. Наиболее информативная форма отчетности – статистическая № 5-з "Сведения о затратах на производство и реализацию продукции (работ, услуг)" Анализ расходов по элементам можно провести по данным 6 раздела Приложения к балансу (форма № 5) " Расходы по обычным видам деятельности". Для оперативного анализа расходов используется вся имеющаяся на предприятии нормативная, плановая и фактическая информация.

9.2 Анализ затрат по элементам и статьям калькуляции

Группировка затрат по экономическим элементам регламентируется нормативными документами и позволяет изучить их величину и структуру независимо от места формирования, вида деятельности, отраслевых особенностей организации. Анализ затрат по элементам может проводиться в динамике и в сравнении с планом (сметой).

Структура затрат и ее изменение позволяют оценить динамику показателей материалоемкости, энергоемкости, трудоемкости продукции. Однако, данный анализ не позволяет выявить причины изменения затрат, т.к. невозможно привести анализируемую информацию в сопоставимый вид.

Анализ динамики затрат (расходов) по экономическим элементам может быть проведен в таблице 1.

Таблица 1. Анализ себестоимости по элементам затрат

1 Материальные затраты

2 Затраты на оплату труда

3 Отчисления на социальные

нужды

4 Амортизация

5 Прочие затраты

Итого по элементам затрат

Классификация затрат по статьям калькуляции позволяет проанализировать себестоимость как всей продукции, так и отдельных ее видов, выявить причины изменения, места и виновников перерасхода и непроизводительного расхода ресурсов.

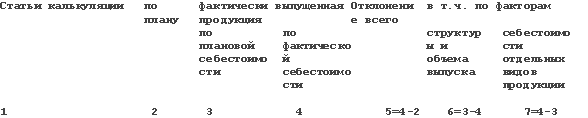

Перечень статей затрат жестко не регламентируется и определяется в каждой организации самостоятельно. Методика факторного анализа себестоимости товарной продукции в сравнении с плановой приведена в таблице 2.

Более детальный анализ проводится по прямым статьям; для выявления влияния на изменение затрат фактора объема продукции плановая сумма корректируется на процент выполнения плана по объему товарной продукции; из полученной величины вычитается плановая сумма. Для расчета влияния фактора структуры продукции из суммы, полученной в графе 6 таблицы 2 нужно вычесть сумму влияния фактора объема продукции.

Оценка прямых материальных затрат должна быть дополнена анализом отклонений по видам материалов, сырья, полуфабрикатов, топлива и энергии для выявления влияния факторов замены материалов и поставщиков, изменения доли покупных полуфабрикатов, норм расхода, цен, тарифов и других факторов.

Таблица 2. Анализ затрат по статьям калькуляции товарной продукции, тыс. руб.

1. Основные материалы

2. Возвратные отходы

3. Покупные полуфабрикаты

4. Топливо и энергия

5. З/пл основная

6. Отчисления на соц.

нужды

7. Общепроизводственные

расходы

8. Общехозяйственные

расходы

9. Потери от брака

10. Производственная

себестоимость

11 Коммерческие расходы

12. Полная себестоимость

Анализ себестоимости по статьям калькуляции может проводиться в динамике, при этом вместо плановых данных используются данные предыдущего периода.

9.3 Анализ косвенных расходов

Особенностью косвенных расходов является их условно-постоянный характер, т.е. они не изменяются пропорционально изменению объема производства.

Эти расходы формируются за период, поэтому иногда называются периодическими, и распределяются по видам продукции в соответствии с методом, принятым в учетной политике. К косвенным (накладным) относятся расходы на содержание и эксплуатацию оборудования (если они выделяются), общепроизводственные, общехозяйственные и коммерческие расходы.

По каждому их виду на предприятии должна быть разработана смета затрат, а при анализе фактические затраты по статьям сравниваются с плановыми (сметными). В случае существенных отклонений необходимо выяснить причины перерасхода или экономии и принять соответствующее решение. Перечень статей косвенных расходов определяется самими работниками предприятия с учетом его специфики согласно ПБУ 10/99 "Расходы организации".

Анализ может быть проведен в следующих таблицах:

Таблица 3. Анализ общепроизводственных расходов

Статьи ОПР | По смете | фактическ | отклонения |

Амортизация оборудования и транспортных средств |

|

|

|

Эксплуатация машин и оборудования |

|

|

|

Внутризаводское перемещение грузов |

|

|

|

Затраты на управление цехом и содержание |

|

|

|

прочего цехового персонала |

|

|

|

Начисление на зарплату |

|

|

|

Амортизация зданий, сооружений и инвентаря |

|

|

|

Содержание и ремонт зданий |

|

|

|

Охрана труда |

|

|

|

Потери от простоев |

|

|

|

ИТОГО |

|

|

|

Таблица 4. Анализ общехозяйственных расходов

Статьи ОХР | По смете | фактически | отклонения |

Зарплата административного персонала |

|

|

|

Начисление на зарплату |

|

|

|

Содержание охраны |

|

|

|

Расходы на содержание и эксплуатацию |

|

|

|

административно-хозяйственных зданий |

|

|

|

Амортизация административно-хозяйственных |

|

|

|

зданий |

|

|

|

Канцелярские расходы |

|

|

|

Почтово-телеграфные расходы |

|

|

|

Расходы на содержание и эксплуатацию |

|

|

|

служебного легкового транспорта |

|

|

|

Расходы на служебные командировки |

|

|

|

Расходы на переподготовку кадров |

|

|

|

Проценты за кредит |

|

|

|

Расходы на рекламу |

|

|

|

Затраты на обеспечение нормальных условий труда |

|

|

|

и техники безопасности |

|

|

|

Банковские услуги |

|

|

|

Платежи по страхованию имущества |

|

|

|

Налоги, относимые на себестоимость продукции |

|

|

|

Проведение испытаний, опытов, исследований |

|

|

|

Недостачи и потери материалов и продукции за |

|

|

|

заводских складах |

|

|

|

Прочие непроизводительные расходы |

|

|

|

ИТОГО |

|

|

|

Таблица 5. Анализ коммерческих расходов

Статьи коммерческих расходов | По смете | фактически | отклонения |

Расходы на тару и упаковку |

|

|

|

Расходы на доставку продукции |

|

|

|

Оплата услуг транспортных организаций |

|

|

|

Прочие |

|

|

|

Сопоставлением фактических расходов с плановыми (сметными) выявляется перерасход или экономия по каждой статье косвенных расходов. Некоторые статьи затрат имеют связь с объемом выпуска продукции; их анализ проводится аналогично анализу прямых затрат. По другим статьям определяется размер относительной экономии при увеличении объема продукции. В составе косвенных расходов необходимо подробно анализировать потери и непроизводительные расходы: потери от простоев, недостач товарно-материальных ценностей, потери от переоценки, штрафы, непроизводительные выплаты заработной платы и другие. По каждому случаю должны быть приняты соответствующие управленческие решения. По таким статьям как расходы на охрану труда, подготовку кадров, проведение опытов и исследований перерасход может быть оправданным, а экономия незаслуженной. Данные отклонения должны быть проанализированы в каждом случае.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев