Назначение и роль финансового анализа

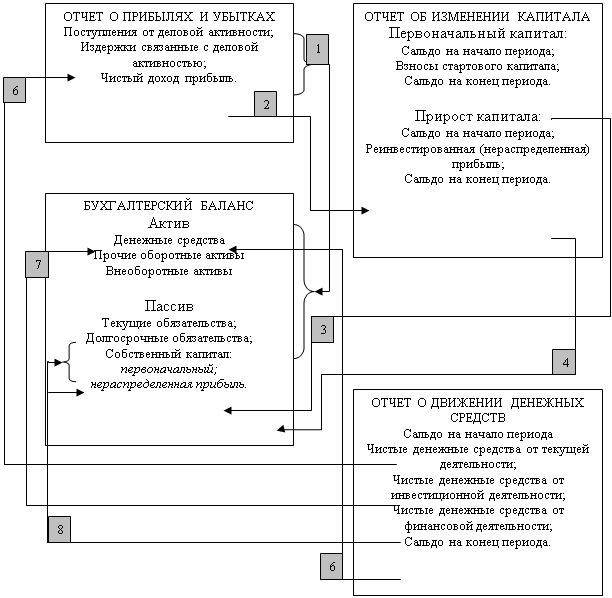

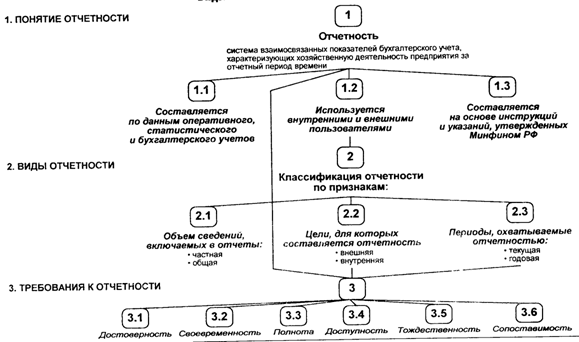

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

МОСКОВСКИЙ ГУМАНИТАРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Тверской филиал

Кафедра общегуманитарных дисциплин

КУРСОВАЯ РАБОТА

студентки курса группа факультет экономики и управления

Специальность: Бухгалтерский учет, анализ и аудит

Учебная дисциплина: "Комплексный экономический анализ хозяйственной деятельности"

Тема: "Бухгалтерская отчетность организаций: состав, содержание и использование в анализе"

Руководитель-консультант

Федорова Татьяна Николаевна

кандидат экономических наук

2009г.

СОДЕРЖАНИЕ

Введение

1. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

1.1 Назначение и роль финансового анализа

1.2 Система формирования финансовых показателей

1.3 Основные методы чтения бухгалтерских отчетов

1.4 Состав бухгалтерской отчетности и общие требования к ней

2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

2.1 Содержание бухгалтерского баланса

2.2 Общая оценка динамики и структуры статей бухгалтерского баланса

2.3 Расчет и анализ финансовых коэффициентов

2.4 Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

3.1 Содержание "Отчета о прибылях и убытках"

3.2 Анализ доходов и расходов, уровня и динамики финансовых результатов

3.3 Система показателей рентабельности предприятия

3.4 Влияние учетной политики на формирование показателей отчета о прибылях и убытках

4. АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

4.1 Содержание "Отчета о движении денежных средств"

4.2 Анализ отчета о движении денежных средств, составленного прямым методом

4.3 Анализ отчета о движении денежных средств, составленного косвенным методом

4.4 Оценка результатов анализа денежных средств

5. Анализ и управление объемами производства и продаж

6. Анализ состояния и использования трудовых ресурсов предприятия

7. Анализ основных фондов

8. Анализ обеспеченности предприятия материальными ресурсами

9. Анализ затрат, расходов и себестоимости продукции

9.1 Задачи и направления анализа себестоимости продукции

9.2 Анализ затрат по элементам и статьям калькуляции

9.3 Анализ косвенных расходов

9.4 Анализ себестоимости отдельных видов продукции

9.5 Факторный анализ затрат на 1 рубль продукции

Заключение

Список использованной литературы

ПРИЛОЖЕНИЯ

Введение

Термин "отчетность" имеет несколько значений. Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проанализировать финансово-хозяйственную деятельность предприятия. В более узком смысле - это особый вид учетных записей, являющихся кратким извлечением из текущего бухгалтерского учета и отражающих сводные результаты работы предприятия за определенный период.

Развитие рыночных отношений и появление различных видов собственности повлекли за собой изменение не только действующей системы учета, но и отчетности. Современная отчетность предприятия должна удовлетворять информационные запросы различных пользователей, интересы которых могут не совпадать. Отчетность должна обеспечивать полное и точное описание активов предприятия, его обязательств, капитала, прибылей и убытков, резервов, что в свою очередь дает возможность принимать обоснованные управленческие решения, и подготавливаться в соответствии с такими общепризнанными в мировой практике бухгалтерскими принципами, как принцип двойной записи, принцип действующего предприятия, принцип осмотрительности, принцип денежного измерения, принцип материальности и другие.

Отчетность должна содержать информацию, полезную для инвестиционных решений и решений по предоставлению кредитов, для оценки будущих денежных потоков предприятия, ресурсов предприятия и его обязательств, эффективности использования экономического потенциала.

Цели отчётности на уровне предприятия - это оценка:

· платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

· рентабельности;

· степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

В системе экономической информации бухгалтерская отчетность является одним из важнейших инструментов управления содержащих наиболее синтезированную и обобщенную информацию, а также основой объективной оценки хозяйственной деятельности предприятия, базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Целью данной курсовой работы является изучение бухгалтерской отчетности, ее объема, использование бухгалтерской отчетности для анализа финансового состояния предприятия.

Основная цель данной курсовой работы состоит в изучении особенностей бухгалтерской отчетности предприятия ОАО "Мастер".

Предметом курсовой работы являются экономические отношения, возникающие по поводу составления и анализа бухгалтерской отчетности предприятия.

В качестве объекта курсовой работы выступает бухгалтерская отчетность предприятия.

Курсовая работа состоит из вступления, основной части и заключения. Во вступлении обосновывается актуальность темы, определяются цель, предмет и объект исследования. Основная часть посвящена анализу поставленной проблемы. В заключении сформулированы основные результаты исследования.

1.АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев