Назначение и роль финансового анализа

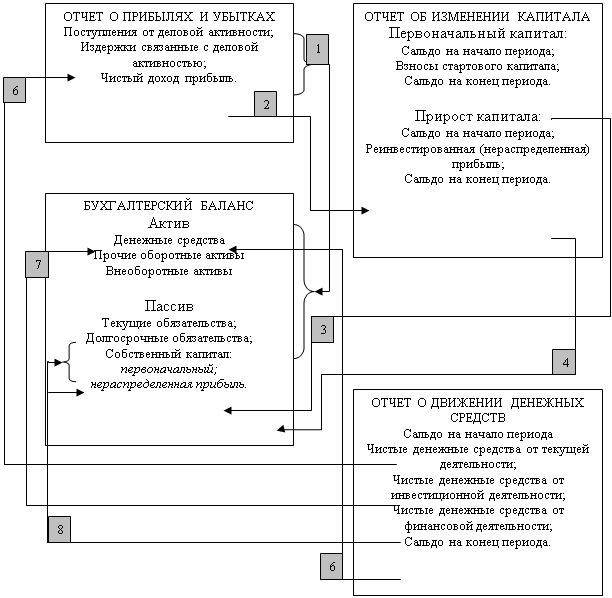

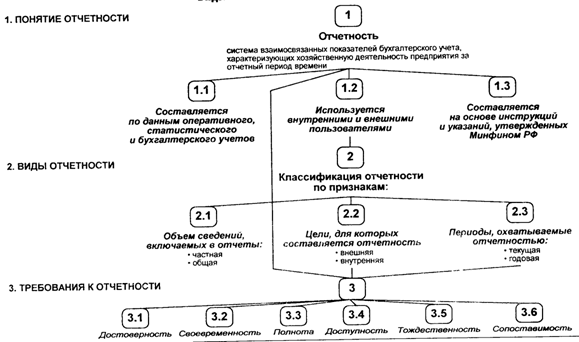

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

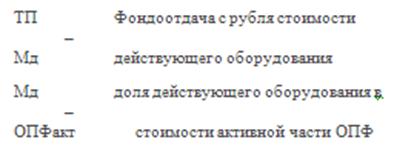

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

1 этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

ТП ОПФакт ТП ОПФакт

ФО = ∗ = ∗

ОПФ ОПФакт ОПФакт ОПФ

В результате получены показатели: фондоотдача с рубля активной части основных фондов и доля активной части в величине всех основных производственных фондов. В ходе дальнейшего анализа можно рассчитать влияние каждого из этих факторов на общий показатель фондоотдачи и определить направления его повышения за счет, во-первых, улучшения использования оборудования (активной части основных фондов), а во-вторых, за счет улучшения структуры основных фондов – повышения доли их активной части.

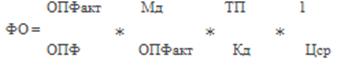

2 этап: использование для преобразования формулы, полученной на 1 этапе, показателя стоимости действующего оборудования. Формула расчета фондоотдачи имеет вид:

где Мд – среднегодовая стоимость действующего оборудования.

3 этап: представим стоимость действующего оборудования по формуле

Мд = Цср ∗ Кд ,

где Цср – средняя стоимость единицы действующего оборудования,

а Кд – количество действующего оборудования.

![]() производительность 1 станка;

производительность 1 станка;

остальные факторы – те же.

4 этап: вводится информация о сменном времени работы оборудования.

Тсм – фонд времени работы оборудования за период в станко-сменах

![]() – сменная выработка

– сменная выработка

Тсм – количество смен, отработанных 1 действующим станком за анализируемый период Кд

5 этап: вводится показатель количества часов, отработанных всем оборудованием.

Тст.час – количество часов, отработанных всем оборудованием за период

– средняя выработка продукции за 1 час работы станка

– средняя выработка продукции за 1 час работы станка

![]() - продолжительность смены

- продолжительность смены

Данная формула наиболее полно показывает, что на показатель фондоотдачи влияют как интенсивные, так и экстенсивные факторы.

Руководству предприятия при приобретении оборудования необходимо контролировать соотношение его стоимости и прогрессивности: темп роста выработки продукции за 1 станко-час работы должен быть выше темпа роста цены приобретаемого оборудования.

Для анализа фондоотдачи необходимо рассчитать вводимые в формулу показатели хотя бы за 2 периода или в сравнении с планом, а также рассчитать влияние данных факторов на фондоотдачу. Отрицательное влияние факторов говорит о наличии резервов повышения фондоотдачи; необходимо выявить величину этого влияния и наметить пути улучшения использования основных производственных фондов.

7.4 Анализ производственного оборудования

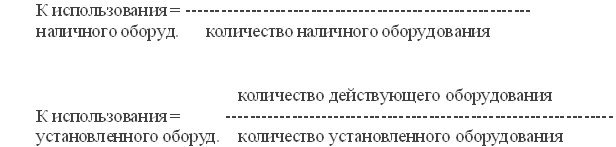

Всё имеющееся на предприятии оборудование классифицируется по определенным признакам и группируется в зависимости от целей и задач его анализа. При большом количестве единиц оборудования применяется, прежде всего, группировка по технологическому признаку. Для анализа качественного состава выделяют оборудование наличное, в том числе установленное и неустановленное. В составе установленного выявляется действующее и недействующее, по которому необходимо выявить причины нерабочего состояния: простой в связи с ремонтом, резервное, излишнее и т.п. По неустановленному оборудованию следует принять меры к вводу в эксплуатацию или реализации, если оно является ненужным. Для анализа использования оборудования наряду с абсолютными показателями необходимо рассчитывать следующие коэффициенты:

Анализ возрастного состава оборудования позволяет оценить его техническое состояние. При этом делается группировка оборудования по следующим возрастным группам:

I гр. - оборудование до 5 лет – новое прогрессивное, не требующее замены, не

устаревшее ни морально, ни физически;

II гр. - оборудование до 10 лет – частично морально устаревшее, в целом не требующее замены;

III гр. - оборудование от 10 до 20 лет – морально и частично физически устаревшее, требующее замены;

IV гр. - оборудование свыше 20 лет – не только устаревшее, но и небезопасное,

требующее срочной замены

В каждой возрастной группе определяется количество единиц и удельный вес, то есть изучается возрастная структура оборудования. Средний возраст оборудования определяется по средней взвешенной.

Косвенно техническое состояние оборудования оценивается по степени его изношенности (годности):

В результате такого анализа принимаются решения о необходимости замены, модернизации или ремонта оборудования по каждой технологической группе в конкретных подразделениях предприятия.

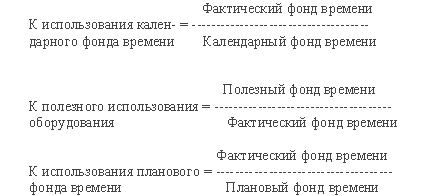

Анализ экстенсивного использования оборудования (по времени) предполагает расчет фондов времени его работы: календарного, режимного, располагаемого, планового, фактического, полезного, а также соответствующих коэффициентов, например:

Для максимизации фонда времени работы оборудования необходимо осуществлять следующие меры:

1. Обеспечивать повышение коэффициента сменности, что позволяет приблизить режимный фонд к календарному.

2. Выявлять сверхплановые простои оборудования в ремонте, несвоевременность его проведения и низкое качество ремонтных работ.

3. Выявлять причины сверхплановых простоев оборудования, такие как:

- непоставка в срок материалов, покупных изделий;

- неисправность оборудования;

- отсутствие инструментов, приспособлений;

- отсутствие электроэнергии ;

- низкая дисциплина рабочих и другие.

Потери времени работы оборудования могут быть внутрисменные и целодневные.

Они выявляются по данным учета и фотографии рабочего времени; необходимо

принимать оперативные решения по их устранению и предупреждению.

Другие способы улучшения использования времени работы оборудования:

- сокращение брака и потерь на его устранение, что позволяет увеличить время производительной работы, а также предупреждение брака;

- улучшение качества ремонта и своевременное его проведение, если он целесообразен, т.е. если затраты на ремонт меньше затрат на приобретение нового оборудования.

В результате анализа основных фондов можно выделить следующие направления деятельности руководства предприятия:

- Техническое совершенствование основных фондов за счет реконструкции предприятия с расширением площадей, ввода нового оборудования, модернизации уже используемого оборудования и других мероприятий, направленных на повышение технического уровня производства.

- Оптимальная загрузка площадей, что обеспечивается планировкой предприятия рациональным размещением оборудования, его равномерным распределением по подразделениям в зависимости от технологического процесса изготовления продукции.

- Увеличение времени работы оборудования, т.е. сокращение всех потерь, как плановых, так и неплановых.

В заключение анализа наличия, состояния и использования основных производственных фондов необходимо оценить их влияние на показатели деятельности предприятия. Так, количество, стоимость, качество и эффективность использования основных фондов влияет на объём производства и реализации продукции и все показатели, от них зависящие. Величина и способы начисления амортизации, расходы на содержание, ремонт и эксплуатацию оборудования влияют на себестоимость продукции и прибыль.

Реализация ненужного, излишнего оборудования или сдача его в аренду приводит к увеличению прибыли и снижению налога на имущество.

Величина основных фондов и их оборачиваемость (через амортизацию) влияют на финансовую устойчивость предприятия.

8. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛЬНЫМИ

РЕСУРСАМИ И ИХ ИСПОЛЬЗОВАНИЕ

8.1 Задачи анализа материальных ресурсов и источники информации

Материальные ресурсы – необходимый компонент производства продукции, то, из чего она изготавливается. Анализ материальных ресурсов важен также потому, что их стоимость формирует материальные затраты, которые, как правило, преобладают в структуре себестоимости продукции.

Задачи анализа материальных ресурсов можно сформулировать по следующим

направлениям.

1 направление - приобретение материалов:

- Обоснование потребности в материалах;

- Оценка выполнения плана материально-технического обеспечения (МТО) и соблюдение договорных условий с поставщиками;

- Выявление несвоевременности, некомплектности поставок; несоблюдение других условий договора поставки;

- Оценка и анализ своевременности оплаты счетов поставщиков.

2 направление - анализ и управление запасами материалов на складах:

- Анализ своевременности поступления материалов, их приемки, оценка качества и сохранности материалов на складах предприятия;

- Анализ своевременности отпуска материалов в производство;

- Оптимизация величины запасов материальных ресурсов и затрат на их содержание;

- Выявление недостач, порчи на складах, определение мер по их предупреждению.

3 направление - анализ расходования материалов в производстве:

- Контроль за соблюдением норм расхода материалов;

- Выявление причин отклонений от норм и изменения норм;

- Анализ оптимальности раскроя материалов в целях сокращения отходов и потерь;

- Анализ причин появления брака;

- Выявление резервов снижения расходов материальных ресурсов;

- Разработка мероприятий по повышению эффективности использования материалов в производстве.

Источники информации для анализа материальных ресурсов должны способствовать решению этих задач. Прежде всего, это нормативная база: нормы расхода всех видов материалов, полуфабрикатов на каждое изделие. Для анализа необходима также плановая информация: балансы материально-технического снабжения; договоры на поставку; спецификации; прейскуранты цен, тарифы и т.п. Фактическая информация формируется по данным складского учета, аналитического и синтетического учета, инвентаризации, отчетности. Наиболее полная информация содержится в отчете по форме 5-З "Сведения о затратах на производство и реализацию продукции (работ, услуг)", а также в отчетах внутренних подразделений предприятия об использовании материалов в производстве, калькуляциях изделий и расшифровках к ним.

Кроме перечисленных, необходимо использовать транспортные и расчетные документы.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев