Назначение и роль финансового анализа

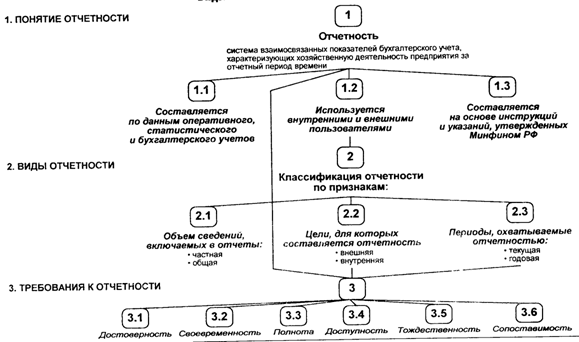

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

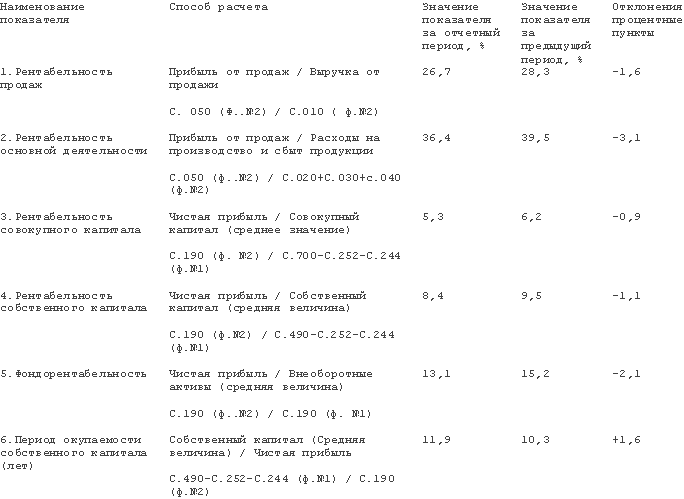

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ себестоимости отдельных видов продукции

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

9.4 Анализ себестоимости отдельных видов продукции

По каждому виду продукции на предприятии определяется полная себестоимость как при планировании (составлении нормативных и плановых калькуляций), так и при формировании фактических затрат в отчетных калькуляциях в постатейном разрезе.

Особое внимание при этом уделяется тем изделиям, которые:

- имеют наибольший удельный вес в выпуске продукции;

- являются низкорентабельными или убыточными;

- по данным маркетинговых исследований имеют возрастающий спрос;

- являются новыми и имеют наибольшие возможности для снижения затрат.

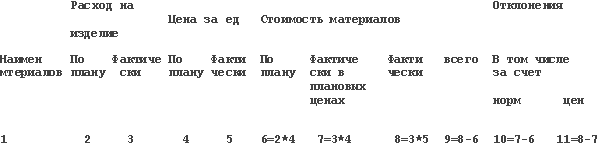

При анализе фактические затраты сравниваются с запланированными (сметными), а также с затратами предыдущих периодов. Особое внимание при этом уделяется прямым статьям затрат: материальным затратам и заработной плате производственных рабочих. Для выявления влияния факторов на изменение затрат по сырью, материалам и покупным изделиям необходима исходная информация: спецификации, сметы, цены, тарифы. Расчет стоимости материалов и их изменения по факторам проводится в следующей таблице:

Расчет влияния факторов на расход материалов по изделию.

По результатам анализа необходимо выявить возможности снижения материалоемкости или трудоемкости изделий. Для этого должны быть разработаны мероприятия по изменению техники, технологии производства, а также мероприятия организационного характера (рациональный раскрой материалов и др.), внедрение которых обеспечит снижение норм расхода ресурсов. Другим направлением является выяснение причин потерь от брака и непроизводительного расхода ресурсов, их неоправданного перерасхода, и принятие соответствующих решений.

9.5 Факторный анализ затрат на 1 рубль продукции

Показатель затрат на один рубль продукции является обобщающим, позволяющим увязать затраты с финансовыми результатами. Методика анализа данного показателя в сравнении с плановым заключается в последовательном расчете и сопоставлении показателей, полученных на основе следующих исходных данных:

1. себестоимость товарной продукции по плану (11 320 тыс. рублей)

2. плановая себестоимость фактически выпущенной продукции (11478 тыс.руб.)

3. фактическая себестоимость в плановых ценах и тарифах (11 447 тыс.руб.)

4. фактическая себестоимость в действующих ценах и тарифах (11 522 тыс.руб.)

5. плановый объем товарной продукции (14 970 тыс.руб.)

6. фактический объем товарной продукции в плановых ценах (15 026 тыс.руб.)

7. фактический объем товарной продукции в действующих ценах (15 187 тыс.руб.)

На основе этих исходных данных рассчитываются показатели затрат на 1 рубль товарной продукции делением себестоимости на объем продукции:

Затраты на 1 рубль товарной продукции по плану = 11 320 /14 970=0,7562 рубля=75,62 коп.

Плановые затраты на 1 рубль фактически выпущенной продукции = 11 478/15026=0,7639 руб.=76,39 коп.

Фактические затраты на 1 рубль товарной продукции в плановых ценах = 11447/15026=0,7618руб.=76,18 коп.

Фактические затраты на 1 рубль товарной продукции в плановых ценах на продукцию, но в действующих ценах на материалы = 11522/15026=0,7668 руб.=76,68 коп.

Фактические затраты на 1 рубль товарной продукции = 11 522/15187=0,7587 руб. =75,87 коп.

Расчет влияния факторов на изменение затрат на 1 рубль товарной продукции.

1. изменение объема и ассортимента выпущенной продукции увеличило затраты на рубль товарной продукции на 0,77 коп. (76,39-75,62)

2. изменение себестоимости за счет изменения расхода ресурсов привело к снижению затрат на рубль товарной продукции на 0,21 коп. (76,18-76,39)

3. изменение цен на материалы и тарифов отрицательно сказалось на затратах на рубль продукции, увеличив их на 0,50 коп. (76,68-76,18)

4. изменение цен на продукцию привело к снижению затрат на рубль товарной продукции на 0,81 коп. (75,87-76,68), т.е. наблюдается обратное влияние роста цен на затраты на рубль продукции.

В целом затраты на рубль товарной продукции возросли на 0,25 коп, на что оказали влияние как внутренние, так и внешние факторы.

Наибольшее влияние на увеличение затрат оказало изменение объема и ассортимента продукции и цен на материалы.

Положительными факторами можно признать уменьшение расхода ресурсов и увеличение цен на продукцию, что компенсировало рост цен на материалы. При оценке динамики затрат необходимо сделать подобный факторный анализ, сопоставив данные отчетного и базисного периодов.

Руководство предприятия должно предусматривать снижение затрат на рубль продукции по сравнению с предыдущими периодами, так как при тенденции к снижению данного показателя достигается увеличение прибыли.

3. Заключение

Для выполнения возложенных на финансовую отчетность функций она должна отвечать следующим основным требованиям:

· гарантировать реальность и достоверность данных, которые обеспечиваются документальным обоснованием всех записей, проведением инвентаризации, придерживания правил оценки статей баланса, распределением прибылей и убытков за соответствующие отчетные периоды;

· обеспечивать своевременность получения данных, на основе регламентации сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью организаций и предприятий.

Основными условиями правильности составления финансовой отчетности является:

· полнота отражения всех хозяйственных операций за отчетный период;

· соответствие данных синтетического и аналитического учета;

· соответствие показателей финансовой отчетности данным синтетического и аналитического учета.

Основные задачи анализа

• своевременная и объективная диагностика финансового состояния предприятия, установление его "болевых точек" и изучение причин их образования;

• поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

• разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

• прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния делится на внутренний и внешний, цели и содержание которых различны.

Внутренний анализ ФСП — это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ — это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Затем надо изучить финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

На следующем этапе анализа изучаются ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

В заключение дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

• с общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

• аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

• аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

После этого изучают факторы изменения уровня финансовых коэффициентов, оценивают степень их чувствительности к управленческим воздействиям.

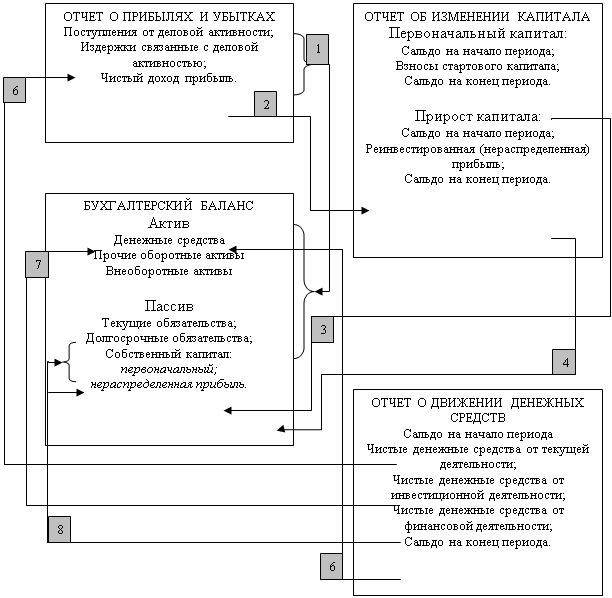

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основные источники информации'.

отчетный бухгалтерский баланс (форма № I);

отчет о прибылях и убытках (форма № 2);

отчет об изменениях капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к балансу (форма № 5);

формы статистической отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Основные методы чтения бухгалтерских отчетов

На практике выработаны основные методы финансового анализа: горизонтальный, анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, аналитической группировки, сравнительный анализ, факторный анализ.

Горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется прогнозный анализ.

Сравнительный анализ – это может быть внутрихозяйственное сравнение показателей по дочерним фирмам, подразделениям, цехам и сравнение показателей организации с показателями конкурентов, среднеотраслевыми и, если это возможно, со средними общеэкономическими данными.

Аналитическая группировка – группировка, выявляющая взаимосвязи между изучаемыми явлениями и их признаками.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

С помощью факторного анализа можно выяснить причины изменения того или иного финансового показателя.

Все названные методы используются для изучения различных финансовых показателей, которые представляются организацией в бухгалтерской (финансовой) отчетности. Другими словами, основным источником информации для финансового анализа является бухгалтерская (финансовая) отчетность.

Выводы и предложения

На основании проведенного финансового анализа и производственно-хозяйственной деятельности предприятия можно сделать следующие выводы, а также по предложенным мероприятиям.

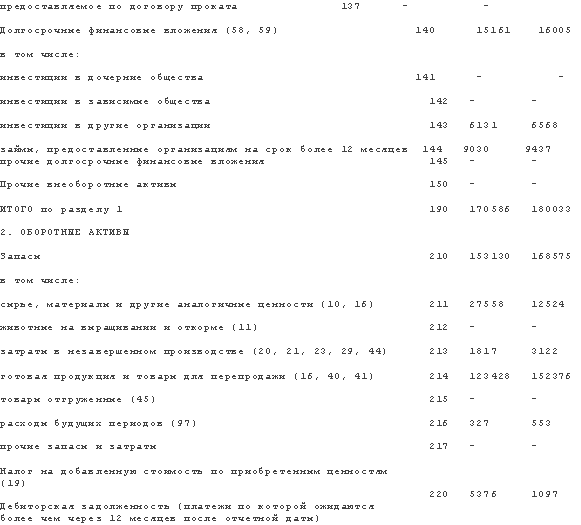

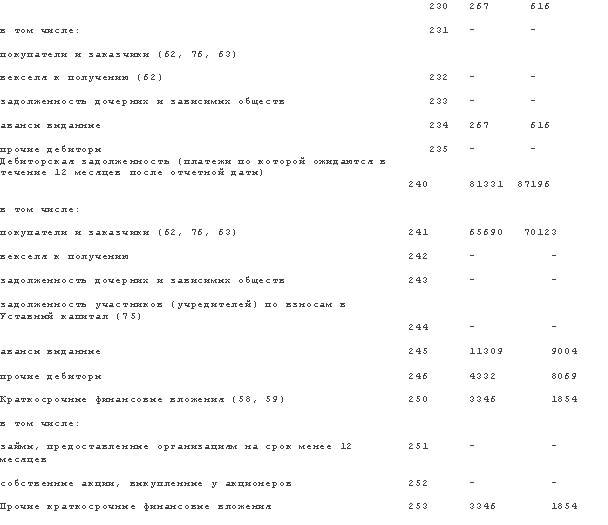

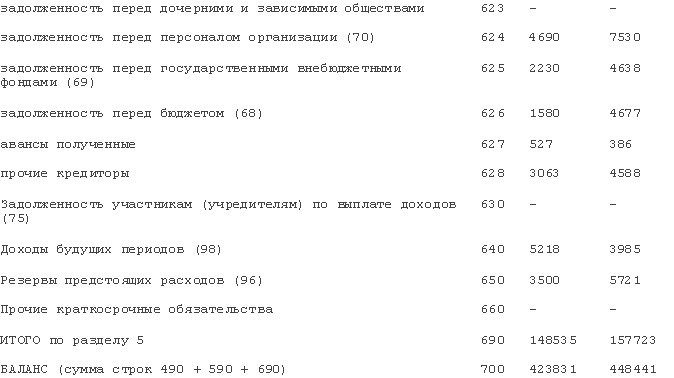

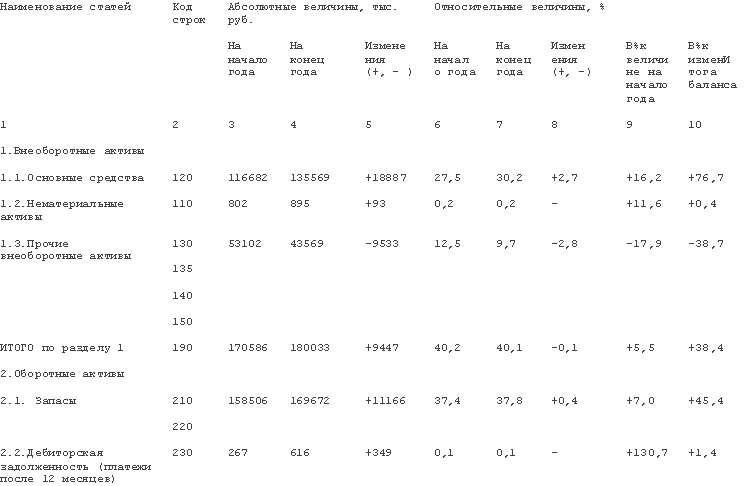

Анализируя данные, представленные в аналитическом балансе, мы видим, как изменилась стоимость имущества организации. Так как в приведенном балансе отсутствуют убытки, стоимость имущества равна валюте баланса, и на конец периода она равна 448441 тыс. руб., что на 24610 тыс. руб. больше суммы имущества на начало периода. Стоимость внеоборотных активов (иммобилизованных), равная итогу 1 раздела возросла на 9447 тыс. руб., а стоимость оборотных (мобильных) средств – на 15163 тыс. руб.. Величина собственных средств организации увеличилась на 15996 тыс. руб., при этом величина заемных средств возросла только на 8614 тыс. руб. Величина собственных средств в обороте увеличились на 6549 тыс. руб., а рабочий капитал, равный разнице между оборотными активами и текущими обязательствами – на 5975 тыс. руб. (на начало периода он составлял 104710 тыс. руб., на конец периода – 110685 тыс. руб.).

Читая аналитический баланс, очень важно обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

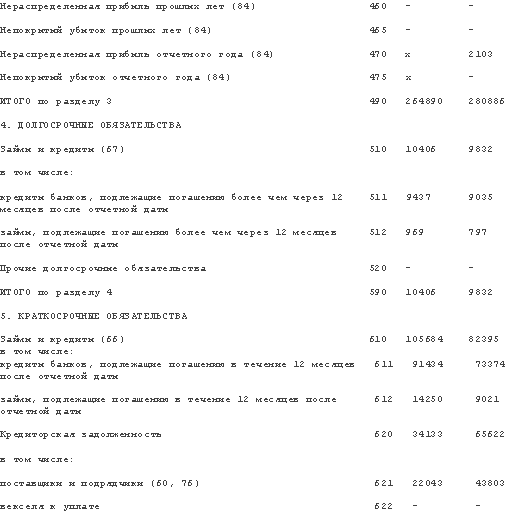

В приведенном аналитическом балансе доля собственного оборотного капитала возрастает на 0,2 процентных пункта. Доля собственного капитала возросла на 0,1 процентный пункт и составила 62,6%, доля заемного капитала, соответственно уменьшилась и составила 37,4%. Кредиторская задолженность увеличилась на 31489 тыс. руб., ее доля в общей величине источников возросла на 6,6 процентных пункта.

Дебиторская задолженность возросла на 5865 тыс. руб., а ее доля в общей величине имущества увеличилась всего лишь на 0,2 процентных пункта. В отличие от первых двух положительных моментов увеличения финансовой устойчивости организации, увеличение доли кредиторской задолженности в общей структуре источников средств на 6,6 процентных пункта должно явиться сигналом для более глубокого исследования причин такого роста, а также необходимо убедиться, нет ли в ее составе просроченной задолженности.

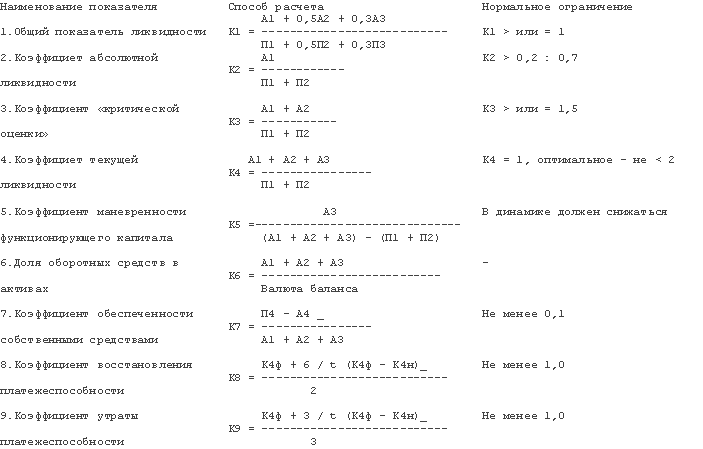

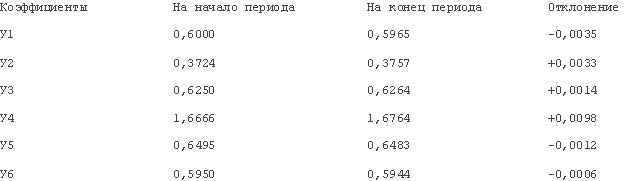

Динамику коэффициента капитализации и коэффициента финансирования можно оценить как положительную. Значения коэффициентов свидетельствует о достаточной финансовой устойчивости организации. Однако эти показатели дают лишь общую оценку финансовой устойчивости, значения этих коэффициентов рекомендуется рассматривать в совокупности с коэффициентом обеспечения собственными источниками финансирования. Анализируя значения коэффициентов обеспечения собственными источниками финансирования, можно сказать, что они достаточно низкие: на начало периода собственными оборотными средствами покрывалось 37,2% оборотных активов, а в конце периода – 37,6%.

За анализируемый период выручка-нетто от реализации товаров, работ, услуг выросла на 16994 тысяч рублей или на 18, 8% по сравнению с предыдущем годом.

Себестоимость возросла на 3574 тысяч рублей или на 8,8% по сравнению с предыдущем годом. Валовая прибыль возросла на 13420 тысяч рублей или на 38,8 %.

На первый взгляд мы имеем положительную динамику, так как выручка растет с большими темпами, чем себестоимость реализации товаров, работ, услуг. В тоже время исключительно по названным цифрам невозможно судить об эффективности работы организации. Такое соотношение темпов изменений может быть связано с более быстрым ростом цен на выпускаемую продукцию, нежели на используемое в процессе производства сырье. Ответ на вопрос об эффективности, таким образом, может быть дан только внутренним анализом: является ли заслугой организации экономия затрат или просто внешние факторы благоприятно отразились на финансовом результате? В месте с тем по данным имеющейся информации во внешней отчетности мы можем сказать, что соотношение темпов изменения выручки и себестоимости положительно повлияло на финансовый результат.

Коммерческие и управленческие расходы возросли в 9,8 раз и в 16,9 раз соответственно. Очевидно, что в данном случае, при наличии такого значительного роста расходов в сопоставление с ростом себестоимости реализации товаров, продукции, работ, услуг речь идет не столько об увеличении цен и тарифов, сколько о структурной перестройке или реорганизации.

Отрицательное влияние роста управленческих и коммерческих расходов выразилось в том, что прибыль от продаж возросла всего лишь на 6,6% по сравнению с предыдущим периодом, при увеличении валовой прибыли на 38,8%. Иначе говоря, рост управленческих и коммерческих расходов практически "съел" прирост валовой прибыли, хотя коммерческие и управленческие расходы составили в отчетном периоде всего лишь 5,2% и 2,9% от выручки.

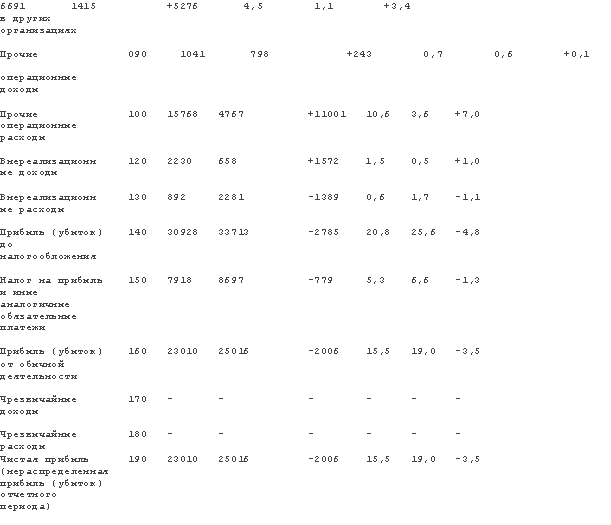

Анализируя такой показатель, как прибыль до налогообложения, можно сказать, что он снизился на 2785 тысяч рублей. Причину данного снижения мы можем определить, проанализировав показатели, расположенные между показателями "прибыль (убыток) от продаж" и "прибыль (убыток) до налогообложения".

Таким образом, мы видим, что наибольшее отрицательное влияние на прибыль до налогообложения оказали прочие операционные расходы. Данные расходы возросли на 11001 тысячу рублей или в 3,3 раза по сравнению с предыдущим отчетным периодом.

Следствием такого положения дел явилось выбытие внеоборотных активов с отрицательным финансовым результатом, обусловленное реорганизацией. Также отрицательно на показатель "прибыль до налогообложения" повлияло уменьшение процентов к получению на 3952 тысяч рублей. Несколько сгладили отрицательное влияние рассмотренных факторов такие показатели, как: проценты к уплате (они уменьшились на 1258 тысяч рублей), доходы от участия в других организациях (они увеличились на 5276 тысяч рублей), прочие операционные доходы (они возросли на 243 тысячи рублей), внереализационные доходы (они увеличились на 1572 тысячи рублей) и операционные расходы (они уменьшились на 1389 тысяч рублей).

Прибыль от обычной деятельности по сравнению с предыдущим периодом сократилась на 2006 тысяч рублей, что немного меньше снижения прибыли до налогообложения.

Данный факт можно объяснить снижением выплат по налогу на прибыль и другим аналогичным платежам. Причины снижения налога на прибыль и других аналогичных платежей по данным внешней финансовой отчетности мы проследить не в состоянии, поскольку сумма налога на прибыль исчисляется по данным не бухгалтерского, а налогового учета. Правила формирования в бухгалтерском учете и порядок раскрытия в отчетности информации о расчетах по налогу на прибыль устанавливается в ПБУ 18/02 "Учет расчетов по налогу на прибыль". Применение положения позволяет отражать в бухгалтерском учете и финансовой отчетности различие налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

В заключение аналитического обзора отчета о прибылях и убытках можно сказать, что в нашем примере прибыль от обычной деятельности и в отчетном периоде, и в предыдущем равна чистой прибыли отчетного периода по причине отсутствия чрезвычайных событий.

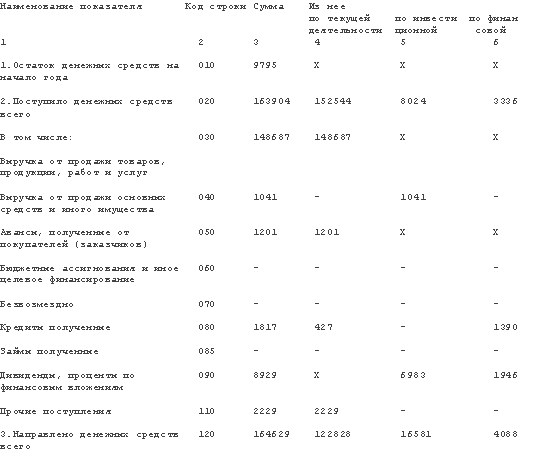

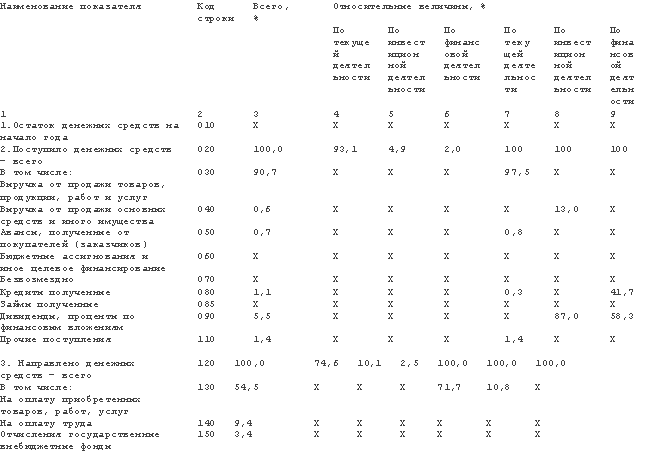

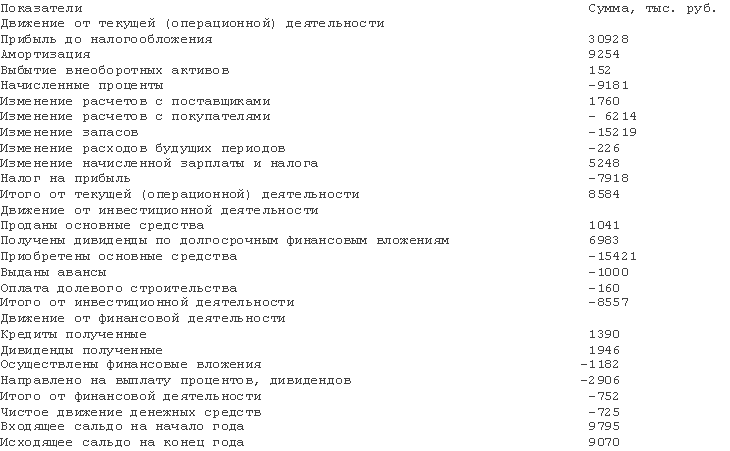

Сумма поступивших денежных средств составила 163904 тысяч рублей. Из них 93,1% приходится на текущую деятельность, 4,9% - на инвестиционную, 2% - на финансовую деятельность. Таким образом, можно констатировать, что приток денежных средств практически целиком обеспечивается текущей деятельностью. Отток денежных средств превышает приток и составляет 164629 тысяч рублей. Из них 74,6% приходится на текущую деятельность, 10,1% - на инвестиционную, 2,5% - на финансовую.

Поступления от текущей деятельности на 90,7% обеспечены выручкой от продажи товаров, продукции, услуг; по инвестиционной деятельности приток в основном связан с полученными дивидендами, процентами по финансовым вложениям; по финансовой деятельности – 58,3% также связано с полученными дивидендами, процентами по финансовым вложениям.

Основной отток по текущей деятельности – 71,7% связан с приобретением товаров, оплатой услуг; по инвестиционной деятельности – 82,2 – с оплатой машин, оборудования и транспортных средств; по финансовой деятельности – 71,1% - с выплатой дивидендов, процентов.

Таким образом, по текущей деятельности был получен приток в сумме 29716 тысяч рублей, по инвестиционной – отток в сумме 8557 тысяч рублей, по финансовой – отток в сумме 752 тысяч рублей. Как видно из приведенных данных, общая полученная разница не совпадает с величиной общего оттока денежных средств – 725 тысяч рублей. Это вызвано тем, что в соответствии с российскими стандартами направления денежных средств на оплату труда и отчисления в государственные внебюджетные фонды включаются только в общую сумму денежного оттока, не распределяясь на виды деятельности.

В соответствии с международной практикой данные оттоки относятся к текущей деятельности. Если их добавить к оттоку денежных средств по текущей деятельности, то получится приток в размере только 8584 тысяч рублей.

В целом затраты на рубль товарной продукции возросли на 0,25 коп, на что оказали влияние как внутренние, так и внешние факторы.

Наибольшее влияние на увеличение затрат оказало изменение объема и ассортимента продукции и цен на материалы.

Положительными факторами можно признать уменьшение расхода ресурсов и увеличение цен на продукцию, что компенсировало рост цен на материалы.

При оценке динамики затрат необходимо сделать подобный факторный анализ, сопоставив данные отчетного и базисного периодов.

Руководство предприятия должно предусматривать снижение затрат на рубль продукции по сравнению с предыдущими периодами, так как при тенденции к снижению данного показателя достигается увеличение прибыли.

Список используемой литературы.

1. Федеральный закон "О бухгалтерском учете" от 21.11.96 г. №129-ФЗ

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

3. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации". ПБУ 4/99. Утверждено Приказом Минфина РФ от 06.07.99 г. № 43 н.

4. Положение по бухгалтерскому учету "События после отчетной даты". ПБУ 7/98. Утверждено приказом Минфина РФ от 25.11.98 г. № 5бн

5. Положение по бухгалтерскому учету "Доходы организации". ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н

6. Положение по бухгалтерскому учету "Расходы организаций" ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33н

7. "О формах бухгалтерской отчетности организации". Приказ Минфина РФ от 13.01.2007 г. № 4н.

8. "О порядке публикации бухгалтерской отчетности открытыми акционерными обществами". Приказ Минфина РФ от 28.11.96 г. № 101

9. "О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности". Приказ Минфина РФ от 30.12.96 г. № 112

10. "Порядок составления и представления сводной годовой бухгалтерской отчетности". Приказ Минфина РФ от 15,01,97 г. № 3

11. "О внесении изменений и дополнений в методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Министерства финансов Российской Федерации от 30 декабря 1996 г. № 112". Приказ Минфина РФ от 12.05.99 г. № З6и

12. "Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ". Постановление Правительства Российской Федерации от 04.10.99 г. №1116.

13. Бернстайн Л .А. Анализ финансовой отчетности: Пер. с англ. М.: Финансы и статистика, 2002.

14. Бороненкова С.А. Управленческий анализ: Учеб. пособие. М.: Финансы и статистика, 2003.

15. Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и перераб. М.: ИКФ Омега-Л: Высшая школа, 2003.

16. Друри К. Введение в управленческий и производственный учет:

17. Пер. с англ. М.: Аудит: ЮНИТИ, 1997.

18. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет,

19. 2002.

20. Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2001.

21. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: ТК Велби: проспект, 2004.

22. Коупленд Т., Коллер Т., Мудрин Дж. Стоимость компаний: оценка и управление: Пер. с англ. М.: Олимп-Бизнес, 2000.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.

24. 4-е изд., перераб. и доп. Минск: Новое знание, 2000.

25. Савицкая Г.В. Методика комплексного анализа хозяйственной

26. деятельности. М.: ИНФРА-М, 2003.

27. Экономический анализ: Учебник для вузов/Под ред. Л.Т. Гиляровской. 2-е изд., доп. М.: ЮНИТИ-ДАНА, 2002.

28. А.Т.Головизнина, О.И.Архипова "Бухгалтерский управленческий учет" Москва 2003г.

29. А.Т. Головизнина, О.И. Архипова. Бухгалтерский управленческий учет: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2004.

30. Кондраков Н.П. Иванова М.А. Бухгалтерский управленческий учет – 2-е изд., переаб. И доп. – М.: ИНФРА-М, 2007

31. Управленческий учет: Учебное пособие/ Под ред. А.Д.Шеремета. – 2-е издание, исправленное. – М.: ИД ФБК-ПРЕСС, 2006

32. Карпова Т.П. Управленческий учет М.: ЮНИТИ 2003

33. Т.Г. Вакуленко, Л.Ф. Фомина "Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений" - СПб.: "Издательский дом Герда", 2001

34. Справочно-правовая система "Гарант"

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

ПРИЛОЖЕНИЕ 2

Сравнительный аналитический баланс

ПРИЛОЖЕНИЕ 3

Финансовые коэффициенты

ПРИЛОЖЕНИЕ 4

Значения финансовых коэффициентов

ПРИЛОЖЕНИЕ 5

Показатели финансовой устойчивости

ПРИЛОЖЕНИЕ 6

Значения коэффициентов финансовой устойчивости

ПРИЛОЖЕНИЕ 7.

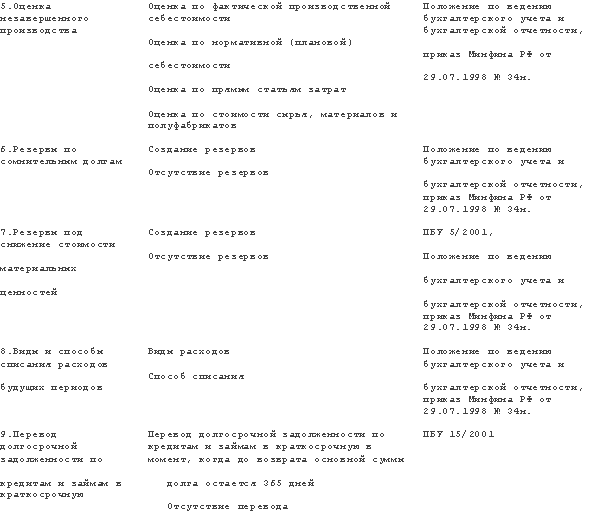

Элементы учетной политики, влияющие на показатели отчетности.

ПРИЛОЖЕНИЕ 8.

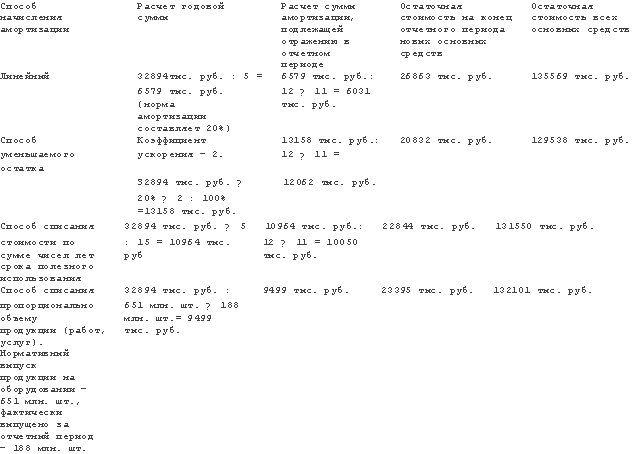

Влияние метода начисления амортизации на остаточную стоимость основных средств

ПРИЛОЖЕНИЕ 9.

Изменения финансовых коэффициентов в зависимости от применяемых методов начисления амортизации основных средств

ПРИЛОЖЕНИЕ 10.

Отчет о прибылях и убытках

ПРИЛОЖЕНИЕ 11.

Анализ финансового результата

ПРИЛОЖЕНИЕ 12.

Система показателей рентабельности и значения показателей

ПРИЛОЖЕНИЕ 13.

Отчет о движении денежных средств

ПРИЛОЖЕНИЕ 14.

Анализ отчета о движении денежных средств

ПРИЛОЖЕНИЕ 15.

Отчет о движении денежных средств, составленный косвенным способом

ПРИЛОЖЕНИЕ 16.

Оценка результатов отчета о движении денежных средств

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев