Назначение и роль финансового анализа

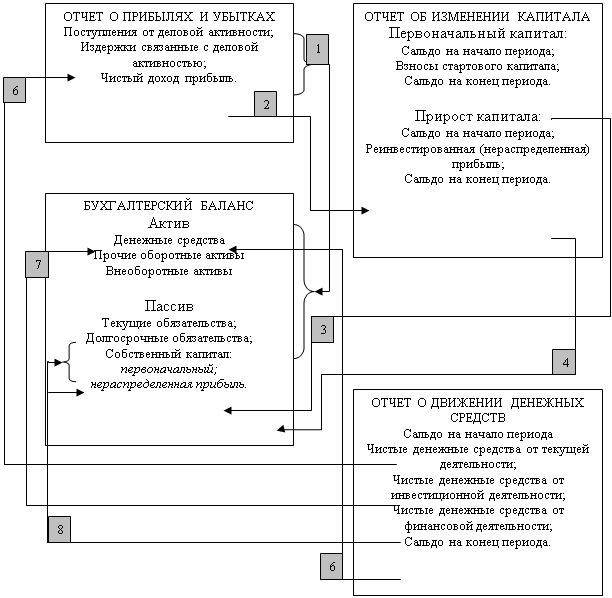

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

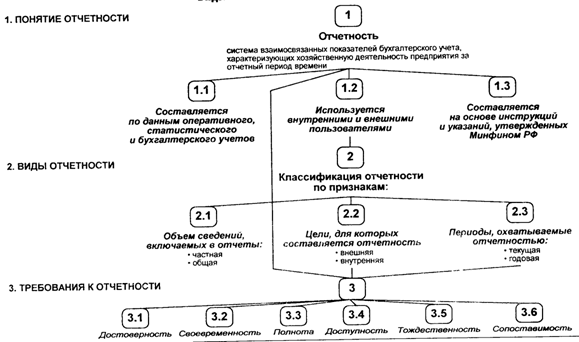

Навигация

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

2.4 Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

При анализе бухгалтерского баланса и других форм отчетности нужно иметь в виду, что учетная политика, принятая в организации может существенно изменить показатели, представленные в отчетности, а, следовательно, и результаты анализа. В соответствии с ПБУ 1/98 "Учетная политика организации", под учетной политикой понимается "принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности". Все элементы учетной политики можно разделить на две группы: изменяющие значение показателей отчетности и не изменяющие показатели отчетности. К последней группе элементов можно, например, отнести порядок отражения в бухгалтерском учете процесса заготовления материально- производственных запасов (с применением счетов 15 "Заготовление и приобретение материалов" и 16 "Отклонение в стоимости материалов" и без применения таковых). В данном случае, какой бы метод мы не избрали, фактическая сумма приобретенных материально-производственных запасов не изменится. К этой же группе элементов можно отнести и способ распределения косвенных расходов. Какой бы способ организация ни избрала, общая сумма расходов не изменяется, изменяется только себестоимость конкретных видов продукции, что не влияет на показатели, представленные в отчетности. Элементы учетной политики, влияющие на показатели баланса и отчетности в целом, представлены в Приложении 7.

В приведенном в Приложении 1 балансе основные средства, нематериальные активы показаны по остаточной стоимости, определенной в соответствии с учетной политикой, исходя из линейного метода начисления амортизации. В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств.

По основным средствам первоначальной стоимостью 32894 тыс. руб., поступившим в январе месяце отчетного года, установлен срок полезного использования – 5 лет. Расчет остаточной стоимости основных средств, исчисленной различными методами, представлен в Приложении 8.

Как видно из приведенных расчетов, даже без учета влияния учетной политики по всем основным средствам, изменение метода начисления амортизации новых основных средств существенно отражается на величине основных средств. Так, при выборе способа уменьшаемого остатка, остаточная стоимость основных средств уменьшится отношению к остаточной стоимости, исчисленной линейным методом на 6031 тыс. руб., при выборе способа списания стоимости по сумме чисел лет срока полезного использования – на 4019 тыс. руб., при выборе способа списания пропорционально объему продукции (работ, услуг) – на 3468 тыс. руб.

При анализе изменений остаточной стоимости нужно иметь в виду, что начисленная сумма амортизации увеличивает себестоимость произведенной продукции, и соответственно при ее реализации – расходы по обычным видам деятельности, а значит – уменьшает финансовый результат отчетного периода.

В нашем примере применение способа начисления амортизации, отличного от линейного, влечет за собой увеличение себестоимости продукции, работ, услуг, при применении способа уменьшаемого остатка - на 6031 тыс. руб., при применении способа списания стоимости по сумме чисел лет срока полезного использования – на 4019 тыс. руб., при применении способа списания пропорционально объему продукции – на 3468 тыс. руб. Подобные отклонения возникают, естественно, и при изменении методов начисления амортизации нематериальных активов.

В Приложении 9 приведены изменения финансовых коэффициентов на конец отчетного периода, связанные с применением возможных вариантов начисления амортизации основных средств. Безусловно, представленные отклонения имеют незначительные размеры, но в данном случае мы выполняем задачу демонстрации возможности влияния учетной политики на финансовое состояние организации. Не вызывает сомнение тот факт, что если маневрировать всеми элементами, представленными в Приложении 7, изменения значений рассчитанных коэффициентов будут значительными. Таким образом, анализируя показатели бухгалтерского баланса организации, нужно иметь в виду особенности применяемой учетной политики, и разъяснения, представленные в пояснительной записке по поводу особенностей формирования показателей баланса.

3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

3.1 Содержание "Отчета о прибылях и убытках"

Согласно Положению по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные, операционные, внереализационные и чрезвычайные (ПБУ 9/99 и ПБУ 10/99).

Пример отчета представлен в Приложении 10.

По статье "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" показывается выручка от продажи готовой продукции (работ, услуг), являющаяся доходом от обычных видов деятельности, с учетом скидок (накидок), суммовых разниц, изменений условий договора. Расчетов неденежными средствами и т.п. В отчете о прибылях и убытках должна быть отведена особая роль доходам от обычных видов деятельности в случае их существенности или без знания, о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации. Такие доходы подлежат отражению обособленно в виде расшифровки к статье "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) или в приложении к отчету о прибылях и убытках.

По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Валовая прибыль представляет собой разницу между выручкой, отраженной по строке 010, и себестоимостью проданных товаров, продукции, работ, услуг, отраженных по строке 020.

По статье "Коммерческие расходы" показывают затраты, связанные со сбытом продукции, учитываемые на счете 44 "Расходы на продажу", относящиеся к проданной продукции (работам, услугам).

По статье "Управленческие расходы" отражаются расходы, учитываемые на счете 26 "Общехозяйственные расходы", представляющие собой расходы по управлению организацией в целом и обычно являющиеся постоянными.

Прибыль (убыток) от продаж представляет собой разницу между выручкой от продажи товаров (продукции, работ, услуг) и суммой себестоимости проданных товаров, продукции, работ, услуг, коммерческих расходов и управленческих расходов.

В разделах "Операционные доходы и расходы" и "Внереализационные доходы и расходы" отражаются доходы и расходы, признанные в бухгалтерском учете как прочие в соответствии с ПБУ 9/99 и ПБУ 10/99.

По статье "Проценты к получению" отражаются операционные доходы в сумме причитающихся в соответствии с договорами доходы процентов по облигациям, депозитам, за предоставление в пользование денежных средств организации и другие подобные доходы.

Доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, отражаются по статье "Доходы от участия в других организациях" раздела "Операционные доходы и расходы".

По статье "Проценты к уплате" отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, за предоставление кредитов, займов и т. п.

Остальные операционные доходы и расходы показываются по статьям "Прочие операционные доходы" и "Прочие операционные расходы". Например, это может быть прибыль, полученная организацией в результате совместной деятельности по договору простого товарищества.

По статье "Внереализационные доходы" отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской задолженности, по которой истек срок исковой давности; курсовые разницы; сумма дооценки активов в установленных случаях и т. п.

По статье "Внереализационные расходы" отражаются штрафы, пени, неустойки за нарушение условий договоров, которые признаны организацией; возмещение причиненных организацией убытков; убытки прошлых лет, выявленные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности; курсовые разницы; сумма уценки активов, определенная в установленных случаях; судебные расходы и т. п.

Прибыль (убыток) до налогообложения рассчитывается путем прибавления к прибыли от продаж операционных и внереалзационных доходов и вычитания операционных и внереализационных расходов.

По статье "налог на прибыль и иные аналогичные обязательные платежи" отражается сумма налога на прибыль, исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком, а также задолженность перед бюджетом по иным аналогичным обязательным платежам.

Прибыль (убыток) от обычной деятельности определяется путем вычитания из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей.

По статьям "Чрезвычайные доходы" и "Чрезвычайные расходы" отражаются суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий, и соответственно – стоимость утраченных материально-производственных ценностей, убытки от списания пришедших в негодность в результате пожаров, аварий, стихийных бедствий, других чрезвычайных событий.

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) определяется путем прибавления к прибыли от обычной деятельности чрезвычайных доходов и вычитания чрезвычайных расходов.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев