Назначение и роль финансового анализа

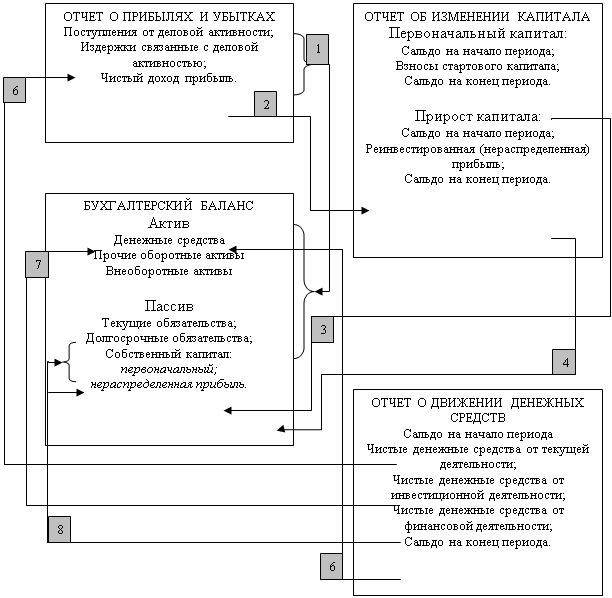

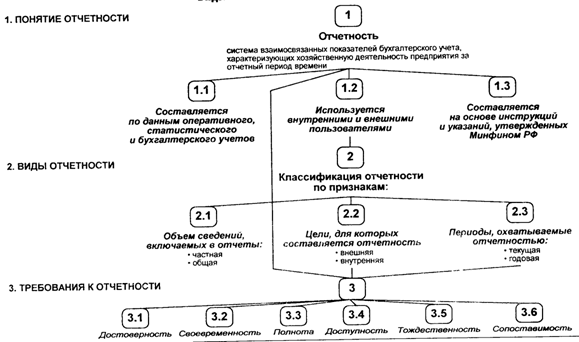

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ обеспеченности предприятия материальными ресурсами

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

8.2 Анализ обеспеченности предприятия материальными ресурсами

Обеспеченность предприятия материальными ресурсами в рыночных условиях в основном зависит от договорных отношений с поставщиками и торгующими организациями (посредниками). Прежде всего, необходимо определить плановую потребность в материальных ресурсах на основе норм расходов материалов по каждому виду продукции и на основе плана выпуска продукции. Процесс планирования осуществляется в следующей последовательности:

Основная потребность в материальных ресурсах определяется на производство продукции; дополнительная связана с содержанием и ремонтом зданий, сооружений, оборудования; пополнением запасов.

Плановая величина материальных ресурсов рассчитывается на производственную программу (по нормам на каждый вид продукции); на ремонтно-эксплуатационные нужды; на пополнение запасов материалов.

Плановую потребность определяют работники отдела материально-технического снабжения (МТС), которые также отслеживают фактическое поступление материалов.

В случае, если предприятие имеет государственный заказ, то этот заказ должен быть обеспечен выделенными материальными ресурсами. Остальная часть продукции выпускается в соответствии с договорами, и на нее необходимо заключать договоры о поставке необходимых материалов со снабженческими организациями или изготовителями. В договорах должны быть определены сроки поставок, их объем, качество материалов, цена, комплектность и другие условия.

При анализе фактические поставки сопоставляются с запланированными по всем этим параметрам, выясняются причины отклонений; в случае необходимости составляются претензии к поставщикам.

Если при заключении договоров не было предусмотрено обеспечение плановой потребности по всем видам материалов, то необходимо выяснить, каким образом предприятие могло дополнительно обеспечить эту потребность.

Оценка обеспеченности материалами производится с помощью относительных показателей:

К выполнения договоров = фактически поставлено / заключено договоров

К выполнения плана поставок = фактически поставлено / плановая потребность

Любые изменения в договорах поставок продукции или в ходе производства продукции (брак) требуют внесения соответствующих изменений в план поставок материалов.

При оценке выполнения плана по ассортименту поступивших материалов засчитывается фактически поставленное их количество, но в пределах плановой потребности, предусмотренной договором. Если по какому-либо виду материалов есть недопоставки, то в целом план по ассортименту будет недовыполнен, поскольку превышение фактических поставок над предусмотренными в договоре (плановой потребностью) не учитывается. Такой анализ имеет оперативный характер, т.е. должен проводиться ежедневно, и в случае отклонений необходимо принимать оперативное управленческое решение.

При оценке качественных параметров поступающих на предприятие материалов нужно проводить входной контроль качества, для чего иногда требуется лабораторное исследование или другое специальное измерение.

На объем поставок материалов в стоимостных единицах измерения существенное влияние оказывают изменение цен, тарифов, условия поставки, удаленность поставщиков и другие внешние факторы.

Цель анализа управления запасами материалов на предприятии – обеспечение оптимального уровня запасов, величина которого позволила бы работать без перерывов, без простоев, ритмично; с другой стороны необходимо обеспечивать минимальные затраты на хранение материалов и потери при этом.

Запасы материалов бывают вызваны различными причинами (сезонность заготовок; транзитные нормы поставок и другие), но, как правило, предприятие стремится обеспечить минимальную или нормативную потребность в материалах, т.к. запасы всегда отвлекают из оборотов средства, необходимые для приобретения и хранения материалов.

Норма запасов материалов обычно определяется на основе нормы страхового запаса и нормы текущего запаса.

Страховой запас формируется на случай непоставки материалов, а также несвоевременной поставки или в недостаточном количестве. При расходовании он должен пополняться при следующей поставке материалов.

Норма страхового запаса определяется исходя из нормы времени поставок, которая включает в себя 3 составляющие:

1. время на отгрузку;

2. время на транспортировку;

3. время приемки материалов.

Затем определяется норма страхового запаса в натуральных и стоимостных единицах.

Величина текущего запаса определяется в зависимости от нормы страхового запаса и размера партии поставки материала.

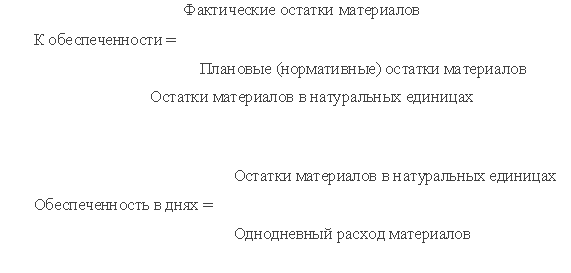

При анализе запасов необходимо выявлять сверхнормативные остатки и дефицит материалов. Для этого нужно определять остатки по каждому виду материала на определенную дату расчетным путем и по данным инвентаризации. Определяется коэффициент обеспеченности материалами и обеспеченность в днях по следующим формулам:

Причины образования сверхнормативных запасов:

- изменение плана производства,

- некомплектность поставок,

- несоблюдение норм расходов,

- поставки излишних материалов,

- несоблюдение сроков поставок и т.д.

В случае выявления излишних запасов необходимо принять решение об их использовании или реализации.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев