Назначение и роль финансового анализа

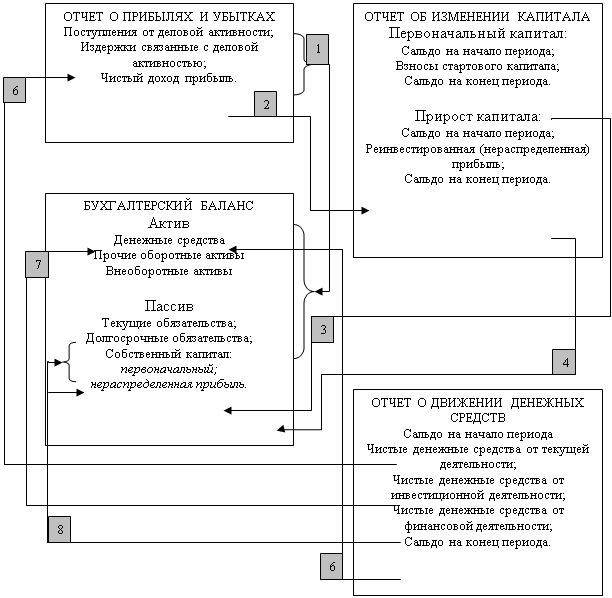

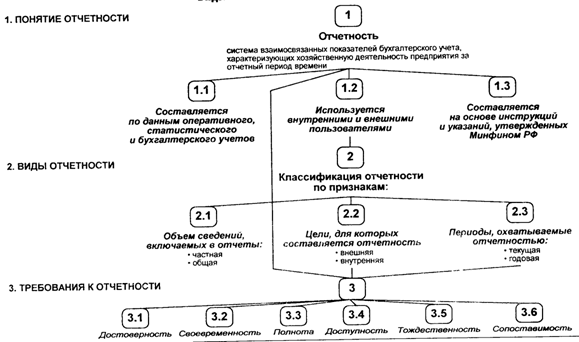

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ доходов и расходов, уровня и динамики финансовых результатов

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

3.2 Анализ доходов и расходов, уровня и динамики финансовых результатов

Анализ финансовых результатов представлен в Приложении 11.

Так как финансовый результат есть разница между полученными доходами и понесенными расходами, то соответственно, в первую очередь необходимо исследовать динамику выручки и себестоимости реализации товаров, продукции, услуг.

За анализируемый период выручка-нетто от реализации товаров, работ, услуг выросла на 16994 тысяч рублей или на 18, 8% по сравнению с предыдущем годом.

Себестоимость возросла на 3574 тысяч рублей или на 8,8% по сравнению с предыдущем годом. Валовая прибыль возросла на 13420 тысяч рублей или на 38,8 %.

На первый взгляд мы имеем положительную динамику, так как выручка растет с большими темпами, чем себестоимость реализации товаров, работ, услуг. В тоже время исключительно по названным цифрам невозможно судить об эффективности работы организации. Такое соотношение темпов изменений может быть связано с более быстрым ростом цен на выпускаемую продукцию, нежели на используемое в процессе производства сырье. Ответ на вопрос об эффективности, таким образом, может быть дан только внутренним анализом: является ли заслугой организации экономия затрат или просто внешние факторы благоприятно отразились на финансовом результате? В месте с тем по данным имеющейся информации во внешней отчетности мы можем сказать, что соотношение темпов изменения выручки и себестоимости положительно повлияло на финансовый результат.

Коммерческие и управленческие расходы возросли в 9,8 раз и в 16,9 раз соответственно. Очевидно, что в данном случае, при наличии такого значительного роста расходов в сопоставление с ростом себестоимости реализации товаров, продукции, работ, услуг речь идет не столько об увеличении цен и тарифов, сколько о структурной перестройке или реорганизации. К сожалению, в отечественной практике составления отчетности мало внимания уделяется раскрытию информации и пояснениям. В соответствии с МСФО (Международными стандартами финансовой отчетности) необходимо раскрыть смысл реорганизации и ее последствия.

Отрицательное влияние роста управленческих и коммерческих расходов выразилось в том, что прибыль от продаж возросла всего лишь на 6,6% по сравнению с предыдущим периодом, при увеличении валовой прибыли на 38,8%. Иначе говоря, рост управленческих и коммерческих расходов практически "съел" прирост валовой прибыли, хотя коммерческие и управленческие расходы составили в отчетном периоде всего лишь 5,2% и 2,9% от выручки.

Анализируя такой показатель, как прибыль до налогообложения, можно сказать, что он снизился на 2785 тысяч рублей. Причину данного снижения мы можем определить, проанализировав показатели, расположенные между показателями "прибыль (убыток) от продаж" и "прибыль (убыток) до налогообложения".

Таким образом, мы видим, что наибольшее отрицательное влияние на прибыль до налогообложения оказали прочие операционные расходы. Данные расходы возросли на 11001 тысячу рублей или в 3,3 раза по сравнению с предыдущим отчетным периодом.

Следствием такого положения дел явилось выбытие внеоборотных активов с отрицательным финансовым результатом, обусловленное реорганизацией. Также отрицательно на показатель "прибыль до налогообложения" повлияло уменьшение процентов к получению на 3952 тысяч рублей. Несколько сгладили отрицательное влияние рассмотренных факторов такие показатели, как: проценты к уплате (они уменьшились на 1258 тысяч рублей), доходы от участия в других организациях (они увеличились на 5276 тысяч рублей), прочие операционные доходы (они возросли на 243 тысячи рублей), внереализационные доходы (они увеличились на 1572 тысячи рублей) и операционные расходы (они уменьшились на 1389 тысяч рублей).

Прибыль от обычной деятельности по сравнению с предыдущим периодом сократилась на 2006 тысяч рублей, что немного меньше снижения прибыли до налогообложения.

Данный факт можно объяснить снижением выплат по налогу на прибыль и другим аналогичным платежам. Причины снижения налога на прибыль и других аналогичных платежей по данным внешней финансовой отчетности мы проследить не в состоянии, поскольку сумма налога на прибыль исчисляется по данным не бухгалтерского, а налогового учета. Правила формирования в бухгалтерском учете и порядок раскрытия в отчетности информации о расчетах по налогу на прибыль устанавливается в ПБУ 18/02 "Учет расчетов по налогу на прибыль". Применение положения позволяет отражать в бухгалтерском учете и финансовой отчетности различие налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

В заключение аналитического обзора отчета о прибылях и убытках можно сказать, что в нашем примере прибыль от обычной деятельности и в отчетном периоде, и в предыдущем равна чистой прибыли отчетного периода по причине отсутствия чрезвычайных событий.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев