Назначение и роль финансового анализа

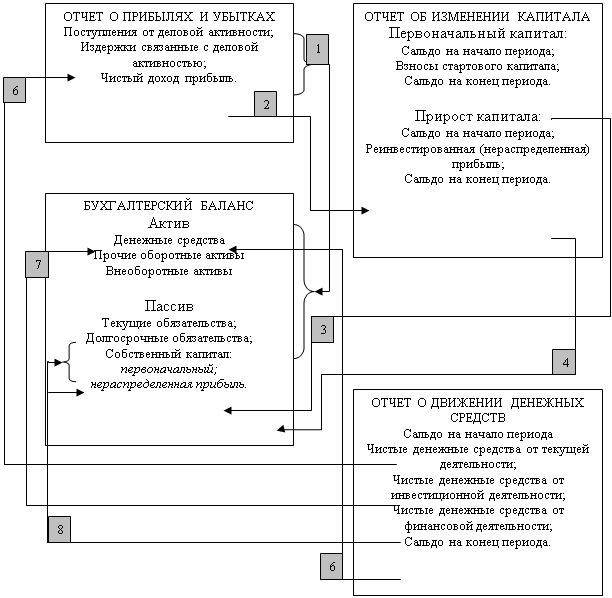

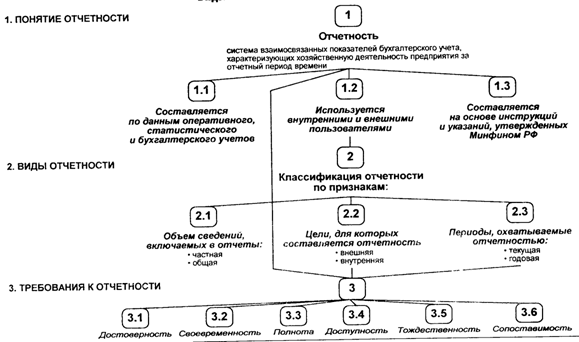

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ обеспеченности предприятия трудовыми ресурсами

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

6.2 Анализ обеспеченности предприятия трудовыми ресурсами

Трудовые ресурсы предприятия подразделяются на промышленно-производственный и непромышленный персонал. В свою очередь промышленно-производственный персонал включает следующие категории: рабочие (основные и вспомогательные), руководители, специалисты, служащие. На некоторых предприятиях в составе персонала выделяются ученики, работники охраны.

По каждой категории проводится планирование численности и оценивается соответствие фактической численности запланированной.

Плановая численность рабочих (Ч р-чих) определяется исходя из трудоемкости производственной программы (Т н-час) по формуле:

Ч р -чих = Т (н-час) / Ф пл. * К в.н., где

Ф пл - плановый фонд рабочего времени 1 рабочего,

К в.н. – коэффициент выполнения норм.

Таким образом, плановая потребность в рабочих зависит от прогрессивности норм времени и степени их выполнения.

По другим категориям персонала планирование численности осуществляется исходя из норм управляемости (руководители) и в соответствии со штатным расписанием.

Сравнением фактической численности с плановой потребностью оценивается обеспеченность предприятия кадрами по каждой категории, а рабочих – по профессиям. Для анализа структурной динамики работающих рассчитывается удельный вес численности по категориям в общей численности персонала и сравнивается по периодам.

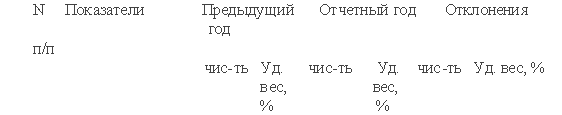

Анализ состава, структуры и динамики персонала предприятия

1 Среднесписочная численность всего персонала

2 Среднесписочная численность промышленно-производственного персонала в т.ч. рабочие, руководители, специалисты, служащие

3 Среднесписочная численность непромышленного персонала

Изменение численности следует анализировать по каждой категории персонала, то есть выявлять причины увольнения и возможность дополнительного приема.

Анализ движения персонала предприятия (чел.)

1 Состояло по списку на начало года

2 Принято всего: в т.ч.

а) по организованному набору

б) по направлениям из числа, окончивших учебные заведения

в) переведено с других предприятий

г) принято самим предприятием

3 Выбыло всего: в т.ч.

а) переведено на другие предприятия

б) в связи с окончанием срока договора

в) в связи с уходом в армию, на пенсию

г) уволено по собственному желанию

д) уволено за прогулы

е) переведено из рабочих в другие категории

4 Состояло по списку на конец периода

5 Число рабочих, совершивших прогул

6 Число случаев прогулов

7 Среднесписочная численность

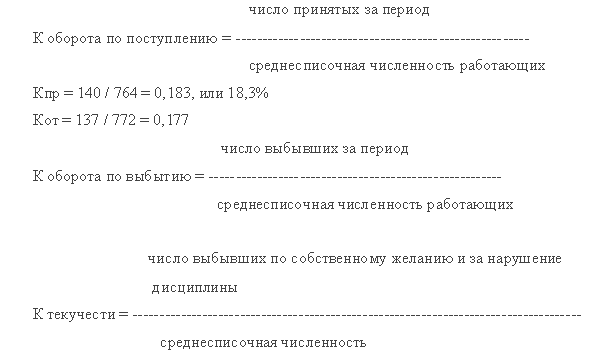

Показатели движения персонала рассчитываются следующим образом:

При анализе уровня квалификации рабочих проводится расчёт и сопоставления разряда рабочего и разрядом выполняемых им работ.

По каждому подразделению и в целом по предприятию определяется средний тарифный разряд работ и рабочих. Если они не совпадают, то выясняются причины и принимаются соответствующие меры.

Если разряд работ выше разряда рабочего, то причинами могут быть, во-первых, недостаточный уровень квалификации рабочего, из-за чего может снижаться качество продукции; во-вторых, на предприятии может отсутствовать система перетарификации рабочих. В этом случае необходимо предусмотреть повышение их квалификации.

По остальным категориям персонала оценка квалификации осуществляется по уровню образования, по стажу работы.

Для выявления соответствия квалификации работников требуемому уровню следует проводить их аттестацию.

6.3 Анализ использования рабочего времени

Изучение использования рабочего времени проводится по двум направлениям:

- использование фонда рабочего времени в динамике и в сравнении с планом;

- анализ непроизводительного использования рабочего времени.

Основная задача анализа по первому направлению – выявление потерь рабочего времени (внутрисменных, целодневных, сверхплановых) и принятие решений по их устранению.

Для этого необходимо сравнить фактический фонд времени с базовым и плановым, выявить не планируемые потери: прогулы, простои, различные отпуска в связи с отсутствием работы, а также сверхплановые потери: по болезни, с разрешения администрации и другие.

Выясняются причины потерь времени и выявляются их последствия, то есть определяется влияние использования рабочего времени на производительность труда и объем выпуска продукции.

При планировании рабочего времени определяются неявки по уважительным причинам, для этого используются законодательные акты, нормативы и данные предыдущего года. Баланс рабочего времени составляется по отдельным категориям и в целом по предприятию. При анализе используются также данные отчетности, табельного учета, больничные листы, приказы, распоряжения, статистическая отчетность и другие документы.

В отчетности по труду использование рабочего времени характеризуется показателями:

- количество человеко-дней, отработанных всеми рабочими;

- количество человеко-часов, отработанных всеми рабочими.

Количество человеко-дней, отработанных всеми рабочими определяется по данным табельного учета. Количество человеко-часов, отработанных всеми рабочими, определяется расчетным путем:

количество чел/дней ∗ t план - t прост + t с/ур,

где

t час - плановая продолжительность рабочего дня;

t прос - количество чел/час простоев не по вине рабочих;

t с/ур - количество чел/час сверх урочных.

На показатели использования фонда рабочего времени влияют следующие факторы:

- изменение численности рабочих;

- целодневные потери рабочего времени (сверхплановые потери по болезни, прогулы и другие потери);

- внутрисменные потери;

- работа в сверхурочное время, в праздничные и выходные дни.

Задачами анализа использования фонда рабочего времени являются:

- выявление причин целодневных потерь рабочего времени, связанных с условиями труда;

- выявление причин простоев организационного характера (не поставка материалов, отсутствие работы, неисправность оборудования, прогулы рабочих и т.д.).

- выявление внутрисменных потерь времени как по вине рабочих, так и по вине администрации.

Анализ использования фонда рабочего времени в динамике

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев