Назначение и роль финансового анализа

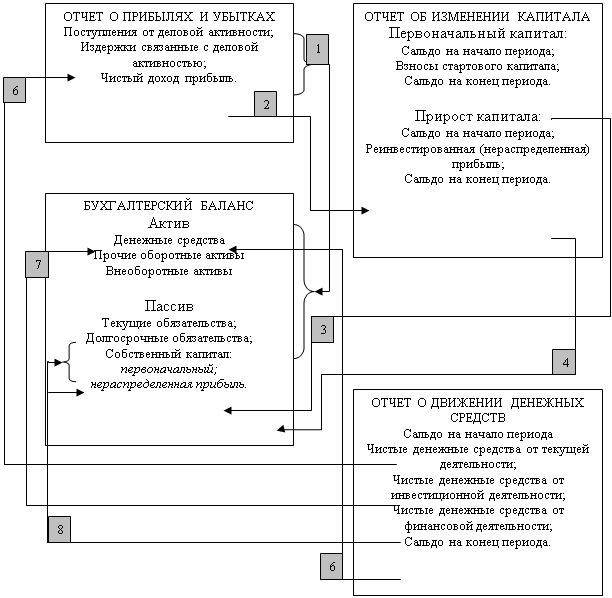

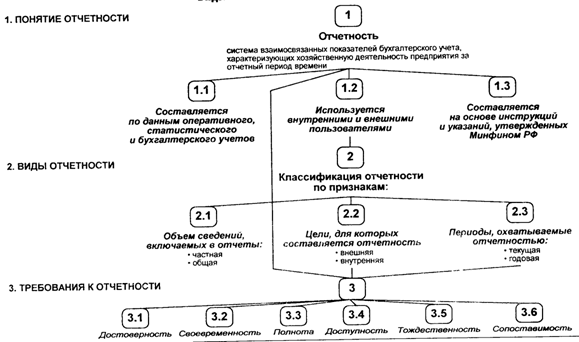

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

2.1 Содержание бухгалтерского баланса

Финансовое положение любого экономического субъекта, самостоятельно ведущего учет, на конкретный момент времени отражает бухгалтерский баланс. Более конкретно бухгалтерский баланс отражает активы и пассивы (капитал и обязательства) организации на определенный момент времени.

Согласно Положению по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4\99) в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он не превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Пример бухгалтерского баланса представлен в Приложении 1.

Важнейшими статьями внеоборотных активов являются нематериальные активы, основные средства, незавершенные капитальные вложения, доходные вложения в материальные ценности и долгосрочные финансовые вложения.

В соответствии с ПБУ 14/2000 к нематериальным активам относятся следующие объекты:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы.

По статье "Основные средства" бухгалтерского баланса отражаются внеоборотные активы в виде зданий, сооружений, рабочих и силовых машин и оборудования, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструмента, производственного и хозяйственного инвентаря и принадлежностей и других аналогичных объектов, используемых свыше 12 месяцев (ПБУ 6/01).

По статье "Незавершенное строительство" показывается стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способом.

В качестве доходных вложений в материальные ценности в бухгалтерском балансе отражается имущество организации, имеющее материально-вещественную форму (здания, оборудование и др.), предоставляемые организацией за плату во временное пользование с целью получения дохода (аренда).

К долгосрочным финансовым вложениям относят долгосрочные инвестиции в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества (ПБУ 19/02).

В разделе "Оборотные активы" отражаются средства организации, используемые ею, как правило, в течение одного года.

В подразделе "Запасы" отражаются остатки активов, используемых в качестве сырья, материалов при производстве продукции, предназначенной для продажи; предназначенных для продажи (готовая продукция, товары, товары отгруженные); используемых для управленческих нужд организации (ПБУ 5/01).

Кроме того, в подразделе "Запасы" особо выделяются затраты в незавершенном производстве (издержках обращения) и расходы будущих периодов. Незавершенное производство – продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки. Расходы будущих периодов – расходы, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, подлежащие погашению в следующих отчетных периодах путем списания на издержки в течение срока, к которому они относятся.

По статье "Налог на добавленную стоимость по приобретенным ценностям" отражается налог на добавленную стоимость, относящийся к приобретенным ценностям, еще не предъявленный бюджету к зачету.

Дебиторская задолженность в бухгалтерском балансе представляется с подразделением на долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

В подразделе "Краткосрочные финансовые вложения" отражаются краткосрочные (на срок не более одного года) инвестиции в государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.п.

В подразделе "Денежные средства" отдельными статьями показывается остаток денежных средств в кассе, на расчетных и валютных счетах, а также прочих денежных средств (денежные средства в аккредитивах, чековых книжках и т.п.)

Таким образом, актив баланса характеризует состав хозяйственных средств организации, с другой стороны, в пассиве показывается, из каких источников эти средства образованы.

В разделе баланса "Капитал и резервы" показывают источники собственных средств.

По статье "Уставный капитал" отражают сумму средств, выделенных собственником организации для осуществления хозяйственной деятельности. По статье "Добавочный капитал" отражают прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки; эмиссионный доход; другие операции, увеличивающие добавочный капитал в соответствии с положениями бухгалтерского учета. По статье "Резервный капитал" отражаются остатки резервного капитала, создаваемого в соответствии с законодательством РФ, и остатки аналогичных резервов. Если их создание предусмотрено учредительными документами организации. По статье

"Целевые финансирование и поступления" отражается остаток средств, предназначенных для осуществления мероприятий целевого назначения, поступивших от других организаций и лиц, бюджетных средств и т.п. По статьям "Нераспределенная прибыль прошлых лет" и "Непокрытый убыток прошлых лет" отражаются суммы нераспределенной прибыли или непокрытого убытка прошлых лет. За отчетный период вся или часть суммы прибыли прошлых лет может быть использована на различные цели: пополнение резервного капитала, увеличение уставного капитала и т. п. По статьям "Нераспределенная прибыль отчетного года" и "Непокрытый убыток отчетного" показывается нераспределенный (непокрытый) финансовый результат отчетного периода. В годовом бухгалтерском балансе данные по группам статей "Резервный капитал", "Нераспределенная прибыль прошлых лет", "Непокрытый убыток прошлых лет", "Нераспределенная прибыль отчетного года", "Непокрытый убыток отчетного года" показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и т.п.

В разделе баланса "Долгосрочные обязательства" показываются непогашенные суммы кредитов банков, займов, займов, полученных от других организаций, подлежащих погашению в соответствии с договором более чем через 12 месяцев после отчетной даты.

Непогашенные суммы кредитов и займов, полученных от других организаций, подлежащих погашению в течение 12 месяцев после отчетной даты, относятся к краткосрочным пассивам и показываются по статье "Займы и кредиты" раздела "Краткосрочные обязательства". В данном разделе также отражается кредиторская задолженность организации: поставщикам и подрядчикам; дочерним и зависимым обществам; персоналу организации; государственным внебюджетным фондам; бюджету и т.п. Особыми статьями в разделе отражаются доходы будущих периодов и резервы предстоящих расходов. Доходы будущих периодов – это доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам. По статье "Резервы предстоящих расходов" отражается остаток средств, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев