Назначение и роль финансового анализа

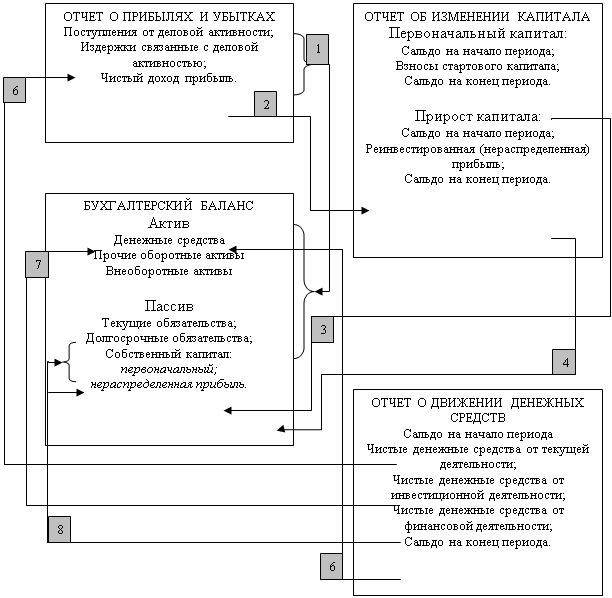

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ динамики и выполнения плана производства и реализации продукции

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

5.2 Анализ динамики и выполнения плана производства и реализации продукции

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включают остатки

незавершенного производства.

К товарной продукции относятся:

- готовая продукция;

- полуфабрикаты собственного производства, предназначенные для реализации;

- работы, услуги, оказываемые на сторону.

Объём реализации определяется по отгрузке продукции покупателям или по оплате, может выражаться в сопоставимых, плановых и действующих ценах.

В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потреблением. От того, как продается продукция, какой спрос на неё на рынке, зависит и объём её производства.

Объём производства и реализации промышленной продукции может определяться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Важное значение для оценки выполнения производственной программы имеют натуральные измерители: штука, метры, тонны т т.д. Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели применяются в некоторых отраслях для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности – условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки.

Анализ выпуска и реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций, Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особое значение для предприятия имеет выполнение контрактов на поставку продукции по государственным заказам. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и другие преимущества.

5.3 Анализ номенклатуры, ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Номенклатура - перечень наименований изделий и их кодов, установленных для соответствующих видов продукции.

Ассортимент - перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается делением общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции. При этом продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Причины невыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относится конъюнктура рынка, изменения спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины-недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостаток в системе управления и материального стимулирования.

Увеличение объема производства и реализации по одним и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивать удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли: при увеличении удельного веса высокорентабельной продукции прибыль возрастает.

6. АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

6.1 Задачи анализа трудовых ресурсов и источники информации

Трудовые ресурсы являются наиболее сложными и важными факторами производства.

Они включают наряду с персоналом предприятия невосполнимый ресурс – рабочее время, а также средства на оплату труда работников. Анализ трудовых ресурсов должен обеспечить руководство информацией как оперативного, так и перспективного характера.

Задачи анализа:

1. Анализ рабочей силы: изучается состав кадров персонала предприятия (по категориям, профессиям, уровню образования, возрасту и другим признакам).

2. Анализ динамики численности работающих (изменения по годам), выявление причин движения (текучести) работающих.

3. Оценка обеспеченности кадрами по профессиям, категориям и другим параметрам. В результате анализа могут быть выработаны мероприятия по улучшению обеспеченности кадрами, повышению уровню квалификации, перемещению работников и т.п.

4. Изучение использования рабочего времени, выявление потерь и непроизводительных затрат, выяснение их причин и выработка мероприятий по их устранению и предупреждению.

5. Изучение уровня и динамики показателей производительности труда, выявление влияния факторов на их изменение. По результатам анализа необходимо наметить мероприятия по повышению производительности труда.

6. Изучение обоснованности применяемой на предприятии системы оплаты труда.

7. Изучение динамики фонда заработной платы, выявление непроизводительных выплат и необоснованного перерасхода по фонду заработной платы, выявление соотношений темпов роста производительности труда и средней заработной платы.

8. Принятие решений по результатам проведенного анализа трудовых ресурсов.

Исходная информация для анализа:

- нормативные документы (законодательного уровня);

- положения об оплате труда;

- положения по премированию;

- штатное расписание;

- планы, сметы, балансы;

- приказы, распоряжения;

- данные бухгалтерского учета (табеля учета рабочего времени, акты о браке, листы простоя, личные карточки, наряды на оплату и другие);

- отчетность по труду.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев