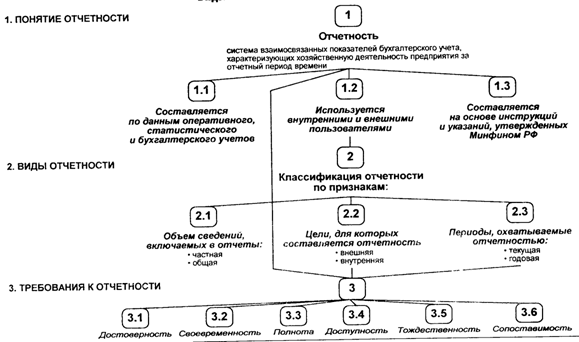

Назначение и роль финансового анализа

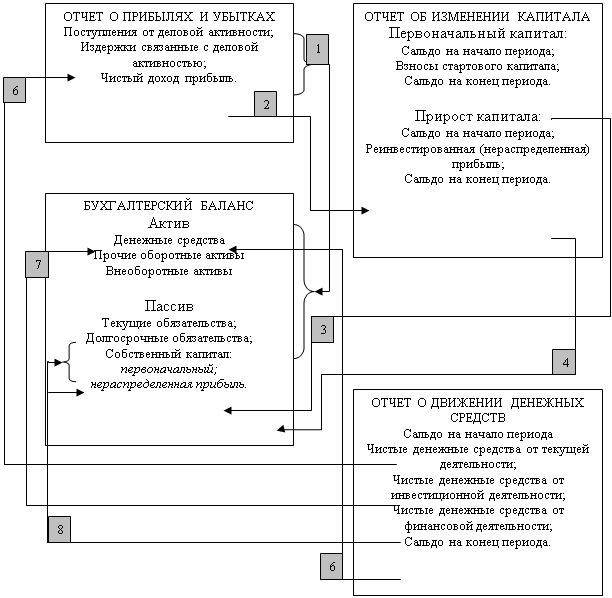

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Всего человекодней (явок и неявок)

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

1. Всего человекодней (явок и неявок)

2. Число неявок (чел/дн), в т.ч. в связи с:

а) ежегодными отпусками

б) отпусками по учебе

в) потерями по болезни

г) выполнением государственных обязанностей

д) отпусками с разрешения администрации

е) прогулами

Положительным является сокращение потерь времени по болезни и из-за прогулов; при наличии большой величины отпусков с разрешения администрации необходимо выяснить их причины.

Непроизводительно использованным временем признается время на брак и его исправление, а также время на осуществление работ, не предусмотренных технологическим процессом.

Потери времени на брак определяются расчетным путем как отношение общей суммы затрат на брак и его исправление к среднечасовой выработке рабочего.

Время на операции с отклонениями определяются по дополнительным нарядам.

В результате анализа использования рабочего времени необходимо предусмотреть конкретные меры по предупреждению его потерь и непроизводительных затрат.

6.4 Анализ производительности труда

Производительность труда характеризует эффективность использования персонала предприятия и оценивается следующими показателями:

- среднегодовая выработка продукции на одного работающего (отношение объема продукции к среднесписочной численности работников);

- среднегодовая выработка продукции на одного рабочего (отношение объема продукции к среднесписочной численности рабочих);

- среднедневная выработка продукции одним рабочим (отношение объема продукции к количеству человеко-дней, отработанных всеми рабочими);

- среднечасовая выработка одного рабочего (отношение объема продукции к количеству человеко-часов, отработанных всеми рабочими за период).

Анализ показателей выработки проводится в следующей последовательности:

1. Расчет показателей в базовом и отчетном периодах и плановых показателей, их сравнение.

2. Факторный анализ показателей:

- расчет влияния факторов на часовую выработку рабочих;

- расчет влияния факторов на годовую выработку рабочих и работающих;

- расчет влияния факторов на объем продукции.

В результате анализа выявляются резервы роста производительности труда и намечаются меры по их устранению, которые могут быть технического и организационного характера. Мероприятия технического характера могут быть направлены на увеличение часовой выработки, на регулирование трудоемкости продукции через нормы времени.

В организационном плане оказывается влияние на улучшение использования рабочего времени. Анализ динамики производительности труда

Исходные данные:

1. Объем товарной продукции, тыс. ТП руб.

2. Среднесписочная численность работающих, чел. Чппп

3. Среднесписочная численность Чр рабочих, чел.

4. Удельный вес рабочих, % У

5. Количество человеко-дней, отработанных всеми рабочими Вппп

6.Количество человеко-часов, Вгод. отработанных всеми рабочими.

Расчетные показатели:

7. Среднегодовая выработка 1 В дн. работника (1:2)

8. Среднегодовая выработка 1 Вчас. Т рабочего (1:3) Д

9. Среднедневная выработка 1 рабочего (1:5)

10. Среднечасовая выработка 1 рабочего (1:6)

11. Продолжительность рабочего дня (6:5)

12. Количество дней, отработанных одним рабочим (5:3)

Снижение продолжительности рабочего дня и количества отработанных одним рабочим дней, говорит об увеличении целодневных и внутрисменных потерь рабочего времени, устранение которых является резервом повышения производитльности труда.

Для расчета влияния факторов на среднегодовую выработку рабочего она представляется в виде формулы:

Вгод. = Вчас. ∗ Т ∗ Д

Влияние факторов на годовую выработку одного работающего можно определить, используя показатель удельного веса рабочих в численности промышленно- производственного персонала.

ВППП = Врабочего ∗ У

Для расчета влияния факторов на объем продукции можно использовать несколько формул:

ТП = Вгод. ∗ Ч р-чих

ТП = Вчас. ∗ Т ∗ Д ∗ Ч р-чих

ТП = Вчас. ∗ Т ∗ Д ∗ У ∗ Ч ппп

Дальнейший факторный анализ проводится методом цепных подстановок. По результатам анализа необходимо наметить пути повышения производительности труда.

6.5 Анализ эффективности использования средств на оплату труда

Основная задача анализа на данном этапе – оценить эффективность принятой на предприятии системы оплаты труда, а также выявить влияние использования средств на оплату труда на показатели деятельности предприятия.

Для анализа необходимо изучить:

- документы предприятия по организации оплаты труда (положение об оплате труда, положение о премировании);

- расчеты планового фонда заработной платы по категориям работников, подразделениям и по предприятию в целом; изучение методов планирования заработной платы;

- учетную и отчетную информацию.

Для анализа используются следующие показатели:

- общий фонд заработной платы по предприятию и по категориям персонала;

- среднегодовая заработная плата работающих по каждой категории и по предприятию в целом;

- среднемесячная, среднедневная, среднечасовая заработная плата – по рабочим.

Фонд заработной платы состоит из основной и дополнительной заработной платы, а также включает премии рабочим в соответствии с принятой на предприятии системой премирования.

На практике сложилось два метода планирования фонда заработной платы: расчетно- аналитический и нормативный.

При расчетно-аналитическом методе фонд заработной платы формируется по рабочим- сдельщикам по расценкам исходя из трудоемкости производственной программы.

Доплаты определяются расчетным путем в соответствии с принятой системой оплаты труда.

При нормативном методе сначала определяется норматив расходов по оплате труда на рубль продукции, который умножается на плановый объем продукции. Важно, чтобы данный норматив был обоснованным.

Анализ средств на оплату труда проводится по нескольким направлениям.

Изучается выполнение плана по фонду заработной платы, т.е. определяется отклонение фактического фонда от планового, выявляется экономия или перерасход.

По рабочим выявляется также относительное отклонение; для этого их плановый фонд заработной платы корректируется на процент выполнения плана по выпуску продукции и вычитается из фактического.

При анализе фонда заработной платы в динамике определяется темп изменения фонда заработной платы в сравнении с темпами изменения объема продукции; последние должны превышать темпы роста фонда заработной платы. Это свидетельствует об эффективном использовании средств на оплату труда, приводит к росту зарплатоотдачи. а изменение фонда заработной платы влияют изменение численности работников и средней заработной платы.

Среднегодовая зарплата по всему предприятию и по отдельным категориям работников определяется делением фонда заработной платы на среднесписочную численность.

По рабочим определяют также показатели среднедневной заработной платы (делением фонда заработной платы рабочих на общее количество человеко-дней, отработанных всеми рабочими) и среднечасовой заработной платы (делением фонда заработной платы рабочих на общее количество человеко-часов, отработанных всеми рабочими).

Анализ состава фонда заработной платы по видам выплат позволяет выявить конкретные виды выплат, какие из них являются производительными, какие – непроизводительными, выявить причины перерасхода и принять решения по его устранению. Для проведения данного анализа рассматривают каждую составляющую, прежде всего тарифный фонд заработной платы, включающий оплату рабочих- сдельщиков по основным расценкам и повременную оплату по тарифным ставкам.

Тарифный фонд анализируется по подразделениям: отдельно по рабочим-сдельщикам и повременщикам. По сдельщикам анализ проводится в двух направлениях:

- изучение влияния трудоёмкости продукции, своевременности пересмотра норм в связи с изменениями в технической оснащённости производства; оценка прогрессивности норм;

- изучение правильности тарификации.

Следует также определить влияние на заработную плату сдельщиков количества продукции, её ассортимента и соответствующих расценок.

Заработная плата повременщиков зависит от времени работы, тарифных ставок, численности рабочих. При анализе определяются следующие показатели фонда заработной платы рабочих:

- часовой фонд заработной платы, который включает тарифный фонд, доплаты рабочим-сдельщикам по прогрессивным расценкам, премии, доплаты сдельщикам за отклонение от нормальных условий;

- дневной фонд заработной платы, в который входят: часовой фонд, доплаты за работу в сверхурочное время, оплата внутрисменных простоев не по вине рабочих, оплата часов подростков, оплата часов кормящих матерей.

- годовой фонд заработной платы, включающий дополнительно следующие суммы:

а) оплата очередных и дополнительных отпусков,

б) оплата целодневных простоев не по вине рабочих,

в) доплаты за выслугу лет и по итогам работы за год,

г) стоимость оплаты коммунальных услуг,

д) стоимость натуральных выплат,

е) выплаты по районному коэффициенту.

Основная задача анализа на данном этапе – выявление непроизводительных выплат, их причин и возможностей снижения.

В результате анализа необходимо сопоставить темпы роста производительности труда с темпами изменения средней заработной платы персонала предприятия. В случае нарушения данного соотношения следует разработать меры по более эффективному использованию трудовых ресурсов.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев