Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

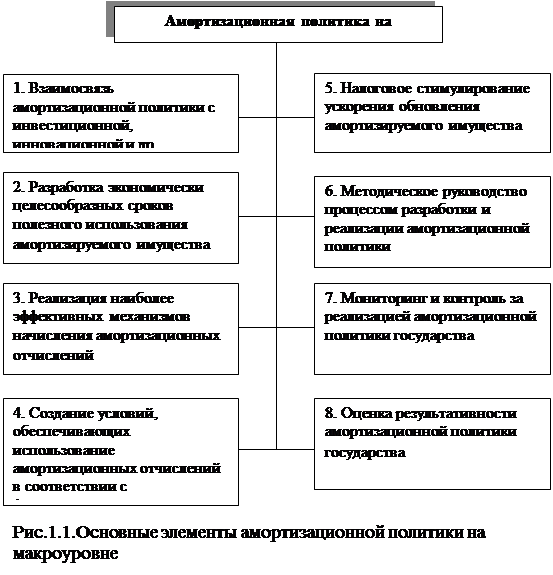

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

105. Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала.

Цена капитала компании – общая сумма средств, которую нужно выплатить за использование определенного объема финансовых ресурсов. Концепция цены капитальных активов является одной из базовых в современной теории финансов. Цена капитала характеризует ту норму рентабельности инвестиционного капитала, которую должен обеспечить ХС, чтобы не уменьшить свою рыночную стоимость. Если ХС участвует в инвестиционном проекте, доходность которого меньше, чем цена капитала, цена ХС по завершении этого проекта уменьшается. Цена капитала является ключевым моментом теории и практики решений инвестиционного характера.

Цену капитала рассчитывают по формуле средней арифметической взвешенной. Основная проблема в исчислении единицы капитала, полученного из конкретного источника. Для некоторых ее можно вычислить легко (цена банковского кт), для некоторых – сложно, а точно исчисление – невозможно. Однако даже приблизительная цена капитала полезна для сравнительного анализа эффективности авансирования средств в его деятельность и для осуществления собственной инвестиционной политики ХС. Основные источники капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала фирмы: банковские ссуды и займы, облигационные займы, привилегированные акции, обыкновенные акции, нераспределенная прибыль.

Средневзвешенная стоимость капитала может быть рассчитана как:

![]() ,где

,где ![]() .

.

С – WACC; y – требуемая/ожидаемая доходность от собственного капитала; b – требуемая/ожидаемая доходность заемных средств; Xc – эффективная ставка налога на прибыль для компании; Е – всего собственного капитала; D – всего заемных средств; К – всего инвестированного капитала.

106. Ценные бумаги: понятие и виды.

Документ, оформленный установленным образом, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Все цб можно разделить на 3 группы: акции, облигации, специализированные цб. Акции – эмиссионные цб, закрепляющие право владельца на получение части прибыли АО в виде дивидендов, на участие в управлении и часть имущества после ликвидации. Облигация – долговое обязательство эмитента перед инвестором. Обладает фиксированным доходом, т.к. % оговаривается заранее и не зависит от результатов работы эмитента. Ваучеры – дают право на приобретение акций приватизируемого ХС. Опцион – дают право на покупку/продажу цб по определенной цене в определенный срок. Вексель – письменное долговое обязательство строго установленной формы, предоставляющее заемщику право требовать от кредитора платы, указанной в векселе, в указанный срок. Простой (соло) вексель – ничем не обусловленное обязательство об уплате указанной суммы в указанный срок. Переводной (тратта) – письменный приказ векселедателя (трассанта) плательщику (трассату) об уплате сумы 3му лицу. Сертификат –цб, удостоверяющая внесение в банк срочного вклада и дающая право вкладчику по истечении определенного срока получить обратно сумму вклада и % по нему. ГКО – цб, свидетельствующее о внесении определенной суммы в бюджет.

107. Ценовые стратегии предприятий.

108. ЦБ РФ: статус, функции, основные операции.

ЦБ – один из крупнейших мировых банков. Основан 13.07.90 заменой Российского Республиканского банка Госбанка СССР. Осуществляет гос денежно-кредитную политику и контроль над денежным обращением в экономике страны. Активы ЦБ РФ являются федеральной собственностью, однако он самостоятельно отвечает за покрытие своих расходов и получение прибыли. Является главным банком РФ, подотчетен гос думе. Признан юр. лицом, которое не несет ответственности по обязательствам правительства кроме случаев, когда он принял на себя обязательства. Клиентами ЦБ являются КБ и правительство. Основные функции: 1.разработка и проведение денежно-кредитной политики. 2. регулирование денежного обращения. 3. регулирование деятельности КО и осуществление контроля их деятельности. 4. осуществление безналичных расчетов в общенациональном масштабе. 5. осуществление валютного регулирования. 6. хранение золотовалютного запаса страны. 7. монопольно осуществляет эмиссию денег. 8. регистрация и лицензирование всех КО. 9. регистрирует все эмиссии ЦБ КО. 10. принимает участие в анализе и прогнозировании состояния экономики, ее платежного баланса в целом и по регионам – раз в год для доклада думе. Основные цели: 1. защита и обеспечение устойчивости рубля, в т.ч. покупательной способности по отношению к иностранной валюте. 2. развитие и укрепление банковской системы. 3. обеспечение эффективного и бесперебойного функционирования системы расчетов.

Похожие работы

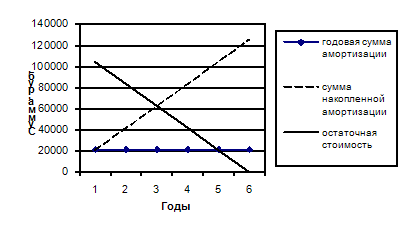

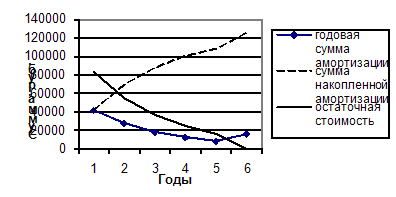

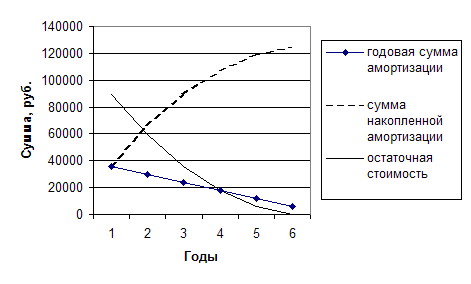

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

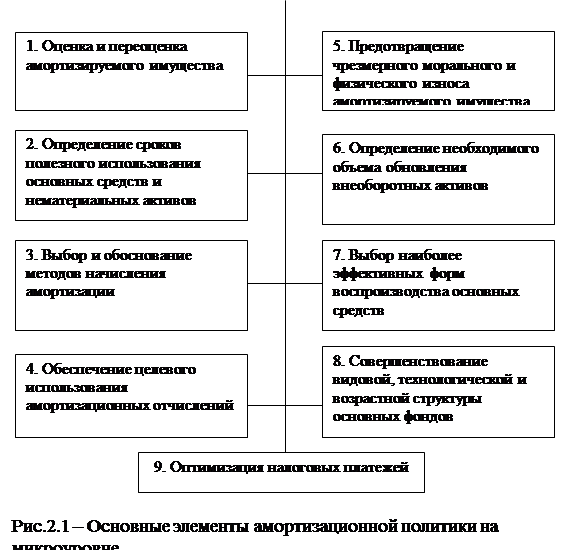

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев