Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

Состояние оборотных активов и финансовая устойчивость ХС

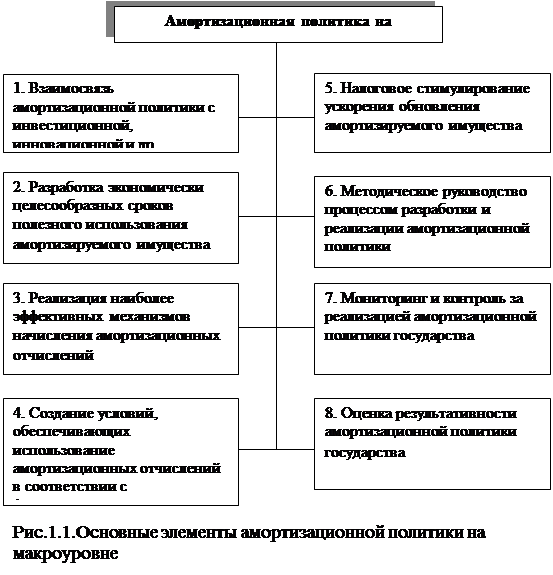

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

77. Состояние оборотных активов и финансовая устойчивость ХС.

Авансированная в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения. Источники пополнения: собственные (обеспечивают минимальные потребности в оборотных средствах) и заемные (временная дополнительная потребность в оборотных средствах). Платежеспособность определяет возможность ХС своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части ликвидных запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов. + разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной работы. Основной показатель, характеризующий платежеспособность ХС, - коэффициент общей ликвидности.

КЛ=(Запасы+Дебиторка+Деньги)/Кредиторка.

Коэффициент реальной ликвидности – запасы ликвидные, дебиторка ликвидная. Хс платежеспособно, если Запасы+Дебиторка+Деньги>Запасы необходимые+Кредиторка.

78. Стоимость компании: понятие, методы оценки, факторы роста.

В настоящее время в различных изданиях и публикациях представлены разные точки зрения по проблеме оценки рыночной стоимости компании, оценке стоимости акций компании, целях и областях применения этих критериев развития компаний. Рыночная стоимость любого актива есть та цена, которую инвестор (покупатель) готов заплатить за этот актив. Инвестора, рассматривающего возможность его приобретения, интересует, что даст использование актива в будущем, какой денежный поток генерируется активом, как он распределен во времени и какова волатильность этого денежного потока. Использование двух основных финансовых концепций: временной стоимости денег и связи риска с доходностью,- позволяет определить ожидания инвестора как дисконтированный свободный денежный поток, генерируемый данным активом в будущем:

![]() (1)

(1)

где FCF- значения свободного (free)денежного потока (cash flow) в прогнозном периоде, i - ставка дисконтирования, t - интервал периода прогнозирования (эксплуатации актива).

Данная формула может применяться для оценки любого актива и компании в целом.

Перед оценщиком или инвестором, производящим оценку актива или компании, всегда стоят две основные проблемы - как правильно осуществить прогноз свободного кэш-фло и как учесть все возможные риски, сопутствующие использованию актива или функционированию компании (и отражаемые в ставке дисконтирования) на всем прогнозном периоде.

Свободный поток денежных средств, создаваемый в результате операционной деятельности и инвестиционных решений компании, эквивалентен потоку денежных средств, которые могут быть направлены ее инвесторам. В этом смысле не прибыль, не денежный поток как баланс поступлений и платежей, а именно способность компании создавать свободный денежный поток является важнейшей детерминантой ее экономической стоимости.

Для стран с формирующейся рыночной экономикой характерны высокие макроэкономические риски (нестабильность и высокий уровень инфляции, макроэкономическая нестабильность, госконтроль за движением капитала, изменения в политике или государственном регулировании, слабый механизм бухгалтерского контроля и коррупция). Чтобы включить эти риски в денежные потоки рекомендуется разработать несколько сценариев развития макроэкономической ситуации в стране с привязкой ее параметров к основным составляющим денежного потока компании. Результаты оценки дисконтированного потока FCF взвешиваются по каждому сценарию и рассчитывается взвешенная по вероятности стоимость компании.

При оценке стоимости акционерного капитала (и соответственно акций) вместо свободного денежного потока (FCF) рассматривается остаточный (residual) денежный поток:

СFr = FCF - (затраты на обслуживание заемного капитала), и стоимость акционерного капитала определяется по формуле:

![]() (14)

(14)

Как отмечалось выше, наряду с проблемой прогнозирования потока FCF при оценке стоимости компании возникает и проблема обоснованного выбора ставки дисконтирования (i). В экономическом смысле это требуемая ставка доходности по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Существуют различные методы расчета ставки дисконтирования в зависимости от того, какая составляющая всего инвестированного в компанию капитала подлежит оценке: если оценивается собственный капитал (для акционерных обществ - акционерный капитал или акции), чаще всего используют аналитическую модель CAPM (оценки стоимости капитальных активов), метод кумулятивного построения и экспертно-эвристические методы; при оценке стоимости всей фирмы - метод расчета средневзвешенной стоимости капитала компании (WACC). При этом под капиталом компании понимается вся балансовая стоимость пассивов компании, включая краткосрочную кредиторскую задолженность, доля которой в структуре пассивов отечественных компаний составляет в настоящее время не менее 30-40%.

Использование аналитических моделей расчета ставки дисконтирования при оценке стоимости акционерного капитала не всегда корректно отражает действительность и требует экспертной корректировки.

Похожие работы

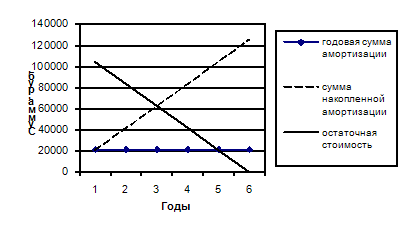

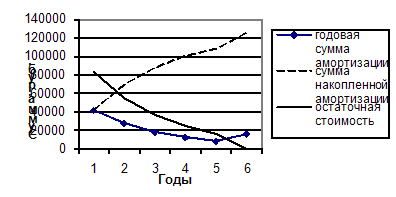

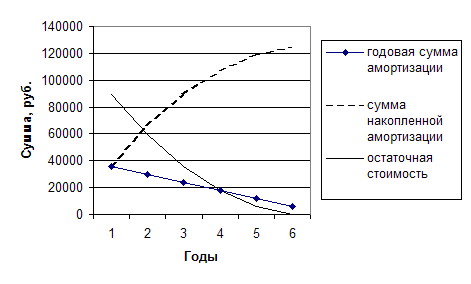

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

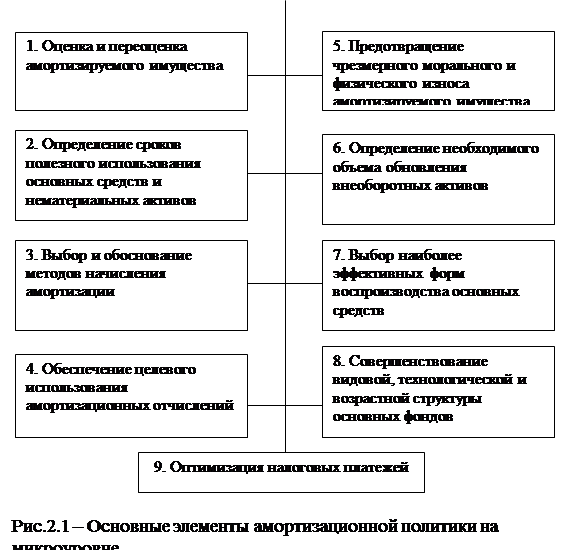

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев