Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

Банковские риски: понятие, виды и методы управления ими

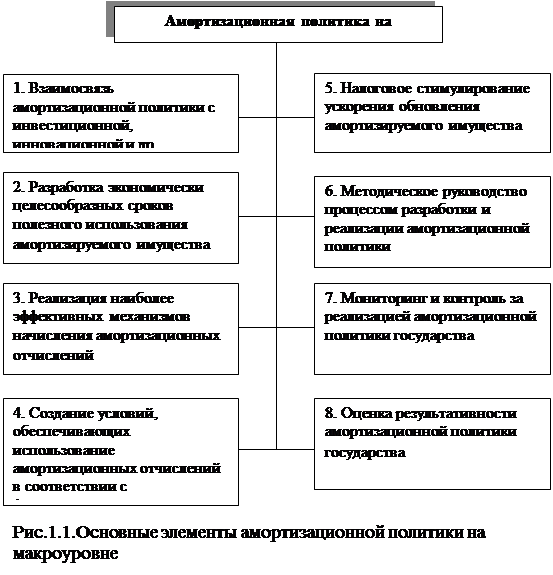

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

4. Банковские риски: понятие, виды и методы управления ими.

Риск можно с достаточной степенью точности оценить при помощи анализа потерь. Количественно размер риска может выражаться в абсолютных и относительных показателях. Оценить эти потери с достаточной точностью не всегда возможно. Разработка стратегии риска проходит ряд этапов: Выявление факторов, увеличивающих и уменьшающих конкретный вид риска, анализ выявленных факторов с точки зрения силы воздействия на риск, Оценка конкретного вида риска. Установление оптимального вида риска. Анализ отдельных операций с точки зрения соответствия приемлемому уровню риска. Разработка мероприятий по снижению риска.

Виды рисков: А)процентные риски – методы управления ими: 1. Выдача кредитов с плавающей процентной ставкой. Позволяет банку вносить изменения в размер процентной ставки по выданному кредиту в соответствии с колебаниями рыночных процентных ставок. В результате банк получает возможность избежать вероятных потерь в случае повышения рыночной нормы ссудного процента. 2. Согласование активов и пассивов по срокам их возврата. Для максимального хеджирования процентного риска сроки возврата по активу и пассиву должны полностью совпадать. 3. Процентные фьючерсные контракты. 4. Процентные опционы (это соглашение, которое предоставляет держателю опциона право (а не обязательство) купить или продать некоторый финансовый инструмент (краткосрочную ссуду или депозит) по фиксированной цене до или по наступлении определенной даты в будущем). 5. Процентные свопы. Операции "своп" с процентами, то есть когда две стороны заключают между собой сделку, по условиям которой обязуются уплатить проценты друг другу по определенным обязательствам в заранее обусловленные сроки. 6. Срочные соглашения. Заключение между банком и клиентом специального форвардного соглашения о предоставлении в оговоренный день ссуды под установленный процент. Банк ограждает себя от риска потерь в случае падения на момент выдачи ссуды рыночных процентных ставок. 7. Страхование процентного риска. Полная передача соответствующего риска страховой организации. Процентный риск содержит в себе инфляционный риск - риск убытков в результате обесценения сумм процентов, уплачиваемых заемщиком. Методом его страхования является индексация, при которой в кредитном договоре оговаривается, что сумма платежа зависит от изменения определенного индекса, например, цен, а также заключение возобновляемых (револьверных) займов на короткий срок с правом их возобновления и пересмотра уровня ставки.

Б)Валютный риск: 1. Выдача ссуд в одной валюте с условием ее погашения в другой с учетом форвардного курса, зафиксированного в кредитном договоре. 2. Форвардные валютные контракты. основной метод. Операции предполагают заключение срочных соглашений между банком и клиентом о купле-продаже иностранной валюты при фиксации в соглашении суммы сделки и форвардного обменного курса. Механизм действия форвардных валютных контрактов в принципе аналогичен только что описанному. Форвардные валютные сделки бывают фиксированные или с опционом. 3. Валютные фьючерсные контракты. в отличие от форвардных контрактов их условия могут быть достаточно легко пересмотрены. данные контракты могут свободно обращаться на бирже финансовых фьючерсов. 4. Валютные опционы. являются инструментом, дающим их владельцу право (а не обязательство) купить некоторое количество иностранной валюты по определенному курсу в рамках ограниченного периода времени или по окончании этого периода. Валютные опционы бывают двух типов: а) Опцион "колл" дает его покупателю право приобрести валюту, оговоренную контрактом, по фиксированному курсу (при этом продавец опциона должен будет продать соответствующую валюту по этому курсу). б) Опцион "пут" предоставляет право его покупателю продать валюту, оговоренную контрактом, по фиксированному курсу (при этом продавец опциона должен будет купить соответствующую валюту по этому курсу). 5. Валютные свопы. Представляет собой соглашение между двумя сторонами об обмене в будущем сериями платежей в разных валютах. Валютные свопы могут подразделяться на следующие два вида: свопы пассивами (обязательствами); свопы активами. Валютные свопы пассивами - это обмен обязательствами по уплате процентов и погашению основного долга в одной валюте на подобные обязательства в другой валюте. Целью такого свопа, помимо снижения долгосрочного валютного риска, является так же уменьшение затрат в связи с привлечением фондов. Валютный своп активами позволяет сторонам соглашения произвести обмен денежными доходами от какого-либо актива в одной валюте на аналогичные доходы в другой валюте, такой своп направлен на снижение долгосрочного валютного риска и повышения доходности активов. 6. Ускорение или задержка платежей. Ускорение или задержка платежей используется при осуществлении операций с иностранной валютой. При этом банк в соответствии со своими ожиданиями будущих изменений валютных курсов может потребовать от своих дебиторов ускорения или задержки расчетов. Этим приемом пользуются для защиты от валютного риска или получение выигрыша от колебаний валютных курсов. Однако риск потерь присутствует, поскольку вероятно неправильное предсказание изменения валютного курса. 7. Диверсификация валютных средств банка в иностранной валюте. 8. Страхование валютного риска.

В) Рыночный риск:1. Фьючерсные контракты на куплю-продажу ценных бумаг. 2. Фондовые опционы. Право купить или продать акции (или другие ЦБ, обращающиеся на фондовой бирже) в течение оговоренного срока. 3. Диверсификация инвестиционного портфеля.

Г)Кредитный риск: 1. Оценка кредитоспособности. 2. Диверсификация кредитного риска – рассредоточение имеющихся у банка возможностей по кредитованию и инвестированию. 3. Уменьшение размера выдаваемых кредитов одному заемщику, когда банк не полностью уверен в достаточной кредитоспособности клиента. 4. Страхование кредитов. 5. Привлечение достаточного обеспечения. 6. Выдача дисконтных ссуд. В небольшой степени позволяют снизить кредитный риск. гарантирует получение платы за кредит, но не возврат, если не используются другие методы защиты от кредитного риска. 7. Оценка стоимости выдаваемых кредитов и последующее их сопровождение выражается в классификации кредитов по группам риска и созданием резерва по сомнительным долгам в зависимости от группы риска. все методы ухода от риска имеют множество вариаций, используемых в зависимости от конкретной ситуации и договоренностей с партнерами.

Похожие работы

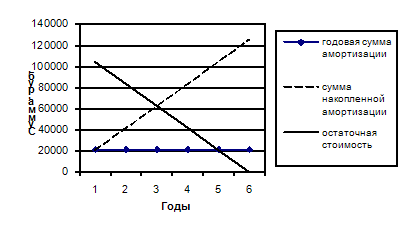

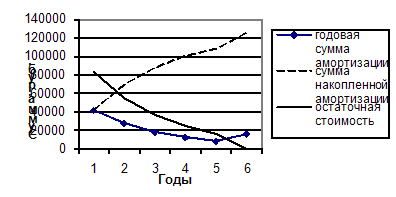

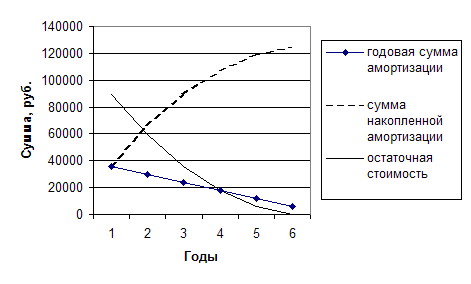

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

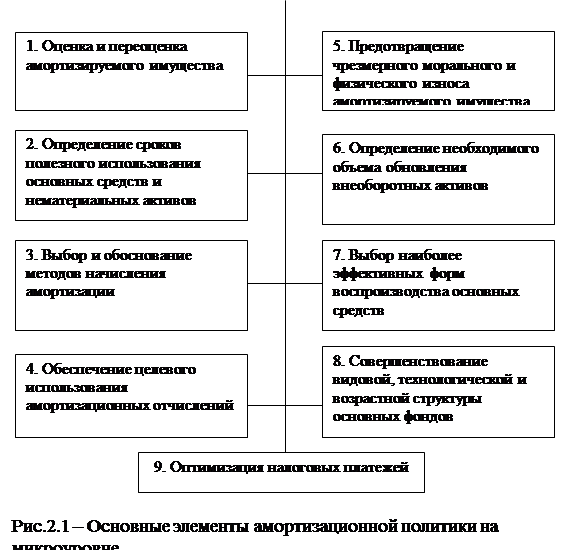

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев