Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

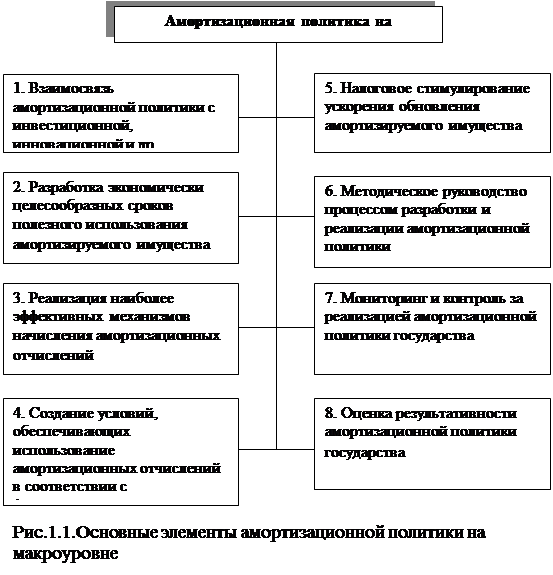

Амортизационная политика организации

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

1. Амортизация основных фондов: понятие, методы исчисления. Амортизационная политика организации.

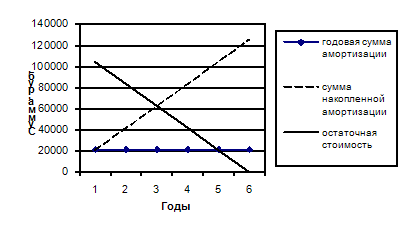

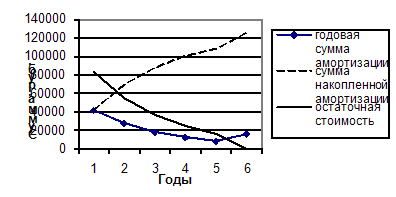

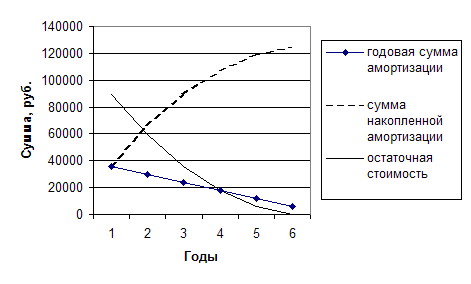

Износ бывает моральный (экономический) и физический (материальный). Амортизация – процесс переноса стоимости ОС по мере их использования на стоимость производимой продукции, а также услуг для аккумуляции денежных средств для последующего полного восстановления основных фондов. Основой для определения ежегодного размера амортизационных отчислений является норма амортизации – установленный размер отчислений на полное восстановление ОС за определенный период времени по конкретной группе (виду), выраженный в % по отношению к их балансовой стоимости. Амортизация начисляется исходя из срока полезного использования объекта ОС. Он указан в Классификации ОС, включаемых в амортизационные группы, утвержденной в 2002 г. В этой классификации все ОС разбиты на 10 групп, для каждой установлен интервал срока полезного использования. Конкретный срок ХС выбирает самостоятельно. В БУ (ПБУ 6/01, п. 18) способы начисления амортизации: линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списание стоимости пропорционально объему продукции. В НУ выделяют 2 способа: линейный и нелинейный. Это установлено в ст. 259 НК РФ. Линейный метода начисления амортизации в БУ и НУ совпадает. Нелинейный способ подразумевает ускоренную амортизацию, сумма которой будет пересчитываться ежемесячно. Когда остаточная стоимость ОС составит 20% от первоначальной, организация обязана перейти на линейный метод.

2. Арбитражные валютные операции.

Арбитраж бывает с товарами, с цб, валютами. В историческом значении валютный арбитраж – валютная операция, сочетающая покупку (продажу) валюты с последующим совершением контрсделки в целях получения прибыли за счет разницы в курсах валют на разных валютных рынках (пространственный арбитраж) или за счет курсовых колебаний в течение определенного времени (временный арбитраж). Основной принцип – курить валюту дешевле и продать дороже. Простой валютный арбитраж и сложный (более трех валют), на условиях наличных и срочных сделок. В зависимости от цели – спекулятивный (цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями) и конверсионный (цель – купить наиболее выгодно необходимую валюту. Использование конкурентных курсов разных банков. Возможности шире, т.к. разница в курсах м.б. не такой большой, как при спекулятивном) валютный арбитраж.

Дилеры и банки стремятся осуществлять валютные операции, которые создают наиболее благоприятное с их точки зрения соотношение покупок и продаж отдельных валют. При этом они меняют свои котировки, делая их более привлекательными для возможных клиентов, а при необходимости сами обращаются к другим банкам для проведения интересующих их операций.

Отличие валютного арбитража от обычной валютной спекуляции заключается в том, что дилер ориентируется на краткосрочный характер операции и пытается предугадать колебания курсов в короткий промежуток между сделками. Иногда на протяжении дня он неоднократно меняет свою тактику. Для этого дилер должен хорошо знать рынок и уметь прогнозировать, постоянно анализировать контакты с другими дилерами, наблюдать за движением валютных курсов, процентных ставок, чтобы определить причины и направление колебаний курсов. Цель валютной спекуляции – длительное поддержание данной позиции в валюте, курс которой имеет тенденцию к повышению, или короткий в валюте-кандидате на обесценивание. При этом зачастую осуществляется целенаправленная продажа валюты, чтобы создать атмосферу неуверенности и вызвать массовый сброс и понижение ее курса или наоборот.

Арбитражные валютные сделки осуществляются с целью получения прибыли на разнице курсов валют на рынках развитых стран (пространственный). Необходимым условием его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов. В сил того, что покупка и продажа валют на разных рынках происходит почти одновременно, арбитраж почти не связан с валютными рисками. Арбитраж может проводиться с несколькими валютами. Сравнительно небольшой размер прибыли компенсируется масштабами сделок и быстротой оборачиваемости капитала. Конверсионный арбитраж – покупка валюты самым дешевым образом, используя наиболее выгодный рынок. В нем, в отличие от пространственного и временного арбитража, начальная и конечная валюта не совпадают. В нем учитывается использование наиболее благоприятных рынков для его проведения и изменение курсов валют во времени. Процентный арбитраж предполагает получение прибыли на разнице процентных ставок на различных рынках ссудных капиталов.

3. Банковская система РФ: основные этапы становления, оценка современного состояния, тенденция развития.

БС – совокупность банковских учреждений. Основные этапы становления: 1. До декабря 1990 г – на базе Госбанка и Стройбанка образованы Госбанк СССР. Наряду с гос возникли и коммерческие и кооперативные банки. 2. В декабре 1990 – приняты законы «О ЦБ» и «О банках и банковской деятельности». Создана 2уровневая банковская система. 3. Современный этап. На территории бывшего СССР созданы самостоятельные национальные 2уровневые банковские системы, принято решение о создании Межреспубликанского банка стран СНГ для координации денежной позиции, регулирования инфляции и т.д. В России развивается 2уровневая банковская система: 1 уровень – ЦБ РФ, выполняющий эмиссионную, законотворческую, регулирующую и контрольную функции, 2 уровень – коммерческие и прочие банки. Также существуют 3х и 4х уровневые банковские системы, когда включаются кредитные институты небанковского типа (страховые компании, инвестиционные компании и т.п.). двухуровневая система основывается на построении отношений по вертикали (ЦБ и КБ) и горизонтали (КБ между собой). Необходимость банковской структурной перестройки возникла еще до кризиса 98 г. Многие банки унаследовали свою структуру еще от социалистических, из которых они развились в самостоятельные учреждения. Унаследованная структура постепенно пришла в несоответствие с требованиями рынка. Современная структура большинства банков не соответствует структуре производимых банком операций, происходит смешение между операциями, ряд операций проводится на стыке между отделами, что приводит к технологическим сложностям и усложнению процедур внутреннего контроля. Необходимость реструктуризации банковской деятельности не зависит от финансового кризиса. Кризис лишь ускоряет процесс реструктуризации и усложняет этот процесс, что неизбежно приведет к реструктуризации всей кредитно-финансовой системы в целом. 2 сопутствующих фактора определяют в настоящий момент характерные черты этого перехода. 1. Чрезвычайная слабость кредитно-финансовой системы в России в целом, существующей в ее нынешнем виде исторически ничтожный срок по сравнению с другими странами. 2. Процесс реструктуризации банковских систем шел в развитых странах естественным путем, снизу. На базе постепенно возникающих новых банковских учреждений, которые и создавали новое качество системы. В России этот процесс идет на 2х уровнях: на локальном – на уровне отдельных банков, и на уровне общегосударственном – при активном влиянии гос органов, прежде всего ЦБ. Первый фактор является объективным, второй – субъективным, и имеет + и – стороны.

Под воздействием этих факторов и условий процессы, потребовавшие десятилетия в развитых странах, в России займут несколько лет. В этом есть + и – стороны. Вопрос в том, насколько быстро участники Российской банковской системы осознают всю совокупность сложившихся факторов и насколько адекватны сложившимся условиям будут их действия.

Похожие работы

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

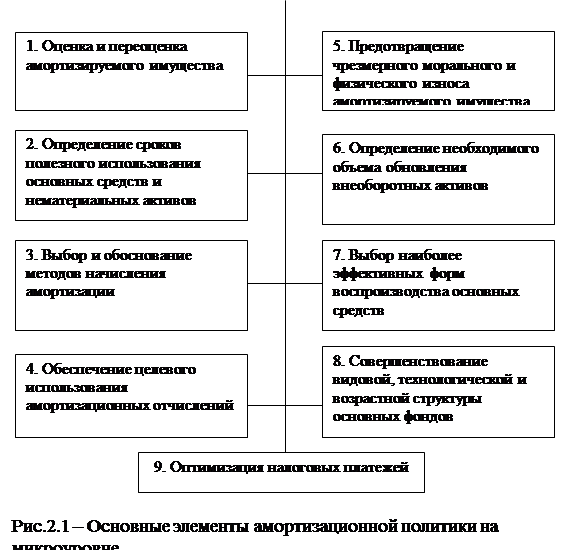

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев