Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

Кредитный рынок: структура, функции, участники

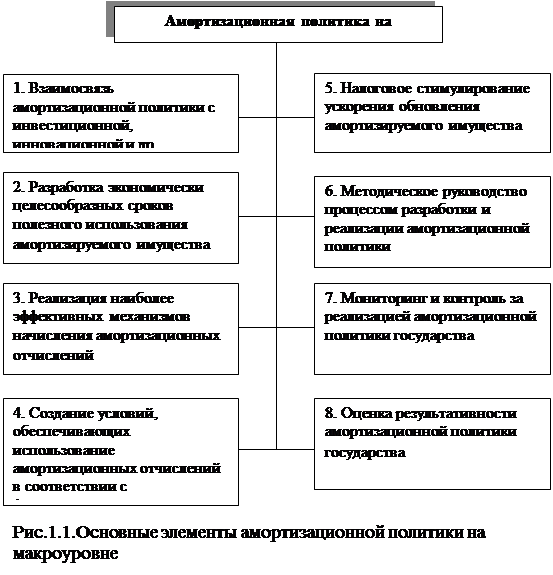

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

33. Кредитный рынок: структура, функции, участники.

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие кредитного рынка. Под влиянием спроса и предложения происходит движения ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Кредитный рынок как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в конечном итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями. Институциональная структура кредитного рынка Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам). Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только при помощи капитала, депонированного у него.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а, прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте.

Функции кредитного рынка:

1. обслуживание товарного обращения через кредит;

2. аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов;

3. трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

4. обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

5. ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп.

Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения.

34. Лизинговые операции.

Лизинг – форма финансовых инвестиций в основные фонды, при которой лизингодатель приобретает для лизингополучателя имущество и передает в пользование на определенный срок с возможным последующим выкупом. Лизинговые операции могут совершать любые физические/юр. Лица, имеющие средства для инвестирования. По методу финансирования лизинг бывает срочный (одноразовая аренда) и возобновляемый (договор пролонгируется после истечения срока первого контракта). По отношению к арендуемым объектам лизинг делится на: чистый (доп. расходы берет на себя лизингополучатель) и полный (лизингополучатель берет на себя обслуживание оборудования и прочие доп. расходы).

Формы лизинга: 1. финансовый (операция по специальному приобретению имущества в собственность с последующей сдачей его в лизинг на срок его эксплуатации и амортизации всей/большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки.); 2.оперативный (имущество сдается в аренду на срок, короче периода амортизации); 3. прямой (лизингополучатель обеспечивает 100% финансирование приобретенного оборудования); 4. возвратный (двухсторонняя лизинговая сделка. Особенность – собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это же оборудование в качестве лизингополучателя. Сделка совершается в следующей последовательности:1 заключается лизинговое соглашение между арендодателем и арендатором; 2 лизинговая фирма покупает оборудование у арендатора - собственника оборудования; 3 арендатор регулярно выплачивает арендные платежи согласно условиям лизингового контракта).

В сделке участвуют: лизингодатель, лизингополучатель, поставщик оборудования. Важнейшим пунктом лизингового договора является установление платы. Она должна обеспечить лизингодателю возмещение затрат и получение прибыли. Поэтому величина платы за лизинг будет зависеть от стоимости имущества, % ставки за лизинг, количества платежей и графика выплат.

Похожие работы

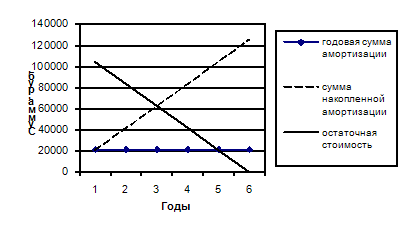

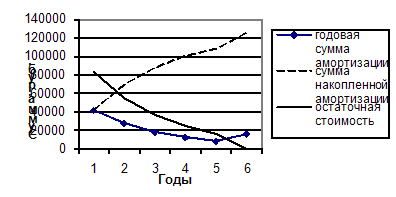

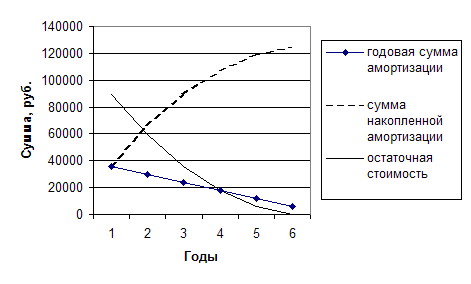

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

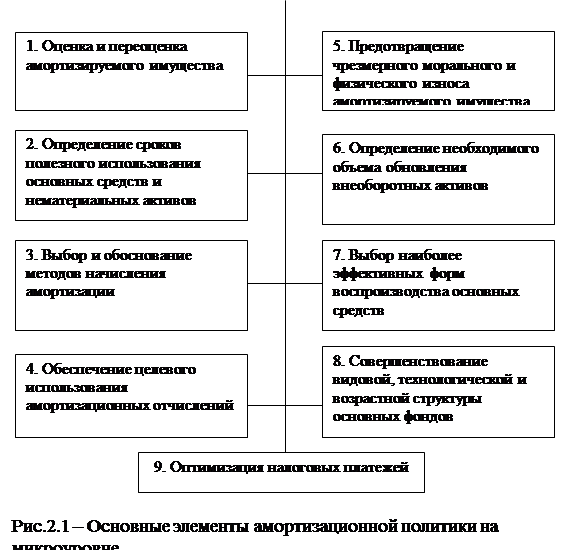

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев