Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

Резервные требования ЦБ

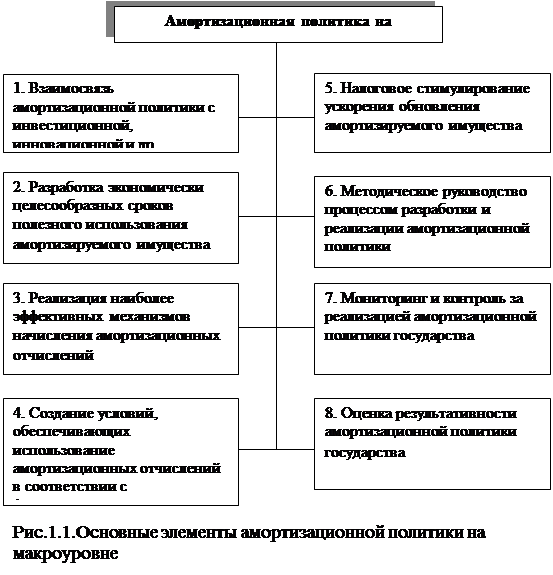

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

66. Резервные требования ЦБ.

Обязательные резервы – один из основных инструментов денежно-кредитной политики ЦБ РФ – механизм регулирования общей ликвидности банковской системы. Минимальные резервы – обязательная норма вкладов КБ в ЦБ, устанавливаемая законодательно с целью ограничения кредитных возможностей КО и поддержания на определенном уровне размеров денежной массы в обращении. Обязательность выполнения резервных требований возникает с момента получения лицензии ЦБ на право совершения соответствующих банковских операций. КО несет ответственность за соблюдение порядка депонирования обязательных резервов ,который осуществляется на основании «Положения об обязательных резервах КО, депонируемых в ЦБ РФ», разработанного ЦБ в 1996 г. Размер обязательных резервов в % соотношении к обязательствам КО, а также порядок их депонирования в ЦБ устанавливается советом директоров ЦБ. Нормативы обязательных резервов не могут превышать 20% обязательств КО. Они не м.б. единовременно изменены более чем на 5 пунктов. В случае невыполнения КО требований взыскивается сумма недовзноса в обязательные резервы, а также штрафы за нарушение порядка резервирования в установленном размере, но не более двойной ставки рефинансирования. После отзыва у КО лицензии на осуществление банковских операций средства обязательных резервов перечисляются на счет ликвидационной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке, установленном ФЗ и издаваемыми в соответствии с ними нормативными актами ЦБ. Регулирование минимальных резервных требований имеет двойное значение: 1. оно призвано обеспечить постоянный уровень ликвидности у КБ; 2. оно является важным инструментом ЦБ для регулирования денежной массы и кредитоспособности КБ. Фонд обязательных резервов создан для того, чтобы при необходимости обеспечить возможность КБ своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств, поскольку часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

67. Рентабельность: понятие, основные показатели и их взаимосвязь.

показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. Основным источником информации является Ф.2.

1.рентабельность продукции: прибыль от реализации/с/с реализации. 2.рентабельность продаж: прибыль от продаж(чистая прибыль)/ выручка от продаж3. рентабельность совокупного капитала: чистая прибыль / средний итог баланса. 4. рентабельность собственного капитала: чистая прибыль/средняя величина собственного капитала. 5. период окупаемости собственного капитала: средняя величина собственного капитала/ чистая прибыль.

Экономический смысл показателей – сколько приходится на 1 рубль доходов, затрат или величины собственного капитала.

68. Реструктуризация государственного долга: методы, международный опыт в этой области и российская практика.

69. Риски ликвидности: сущность, методы оценки.

Риск ликвидности - это риск возникновения убытков вследствие неспособности КО обеспечить исполнение своих обязательств в полном объеме. К этим же убыткам относят недополученную прибыль, связанную с отвлечением ресурсов для поддержания ликвидности.

Методы оценки риска ликвидности КО основываются на использовании коэффициентов, показывающих соотношение между объемами активов и соответствующих обязательств. Расчетные коэффициенты ликвидности в виде экономических нормативов входят в состав обязательной отчетности КО и используются регуляторами для контроля соблюдения КО достаточного уровня ликвидности.

Эти методы анализа и контроля предполагают лишь качественную оценку риска ликвидности и не позволяют достаточно измерить количественную величину потенциальных убытков, которые КО может понести в будущем при поддержании ликвидности. Отсутствие такой оценки может привести к неоптимальному использованию кредитной организацией имеющихся ресурсов, либо к принятию на себя больших рисков.

Оценка возможных затрат на поддержание платежеспособностиРиск ликвидности обычно возникает в результате несбалансированности финансовых активов и обязательств кредитной организации и/или возникновения непредвиденной необходимости немедленного и единовременного исполнения КО своих финансовых обязательств. В этом случае КО вынуждена привлекать на финансовом рынке дополнительные ресурсы и/или реализовывать имеющиеся активы, неся при этом не запланированные убытки.

Для оценки количественной величины риска ликвидности используют метод анализа разрывов ликвидности. Для проведения анализа разрывов ликвидности обычно выбирается необходимый временной горизонт Т, который в зависимости от требуемой детализации разбивается на необходимое количество диапазонов срочности N. Срочные активы и обязательства объединяются в единые совокупности активов и обязательств, которые соответствуют заданным диапазонам срочности.

Ликвидные активы и текущие обязательства, срок по которым больше выбранного горизонта Т, относят к "до востребования" или бессрочным. Превышение объема обязательств над объемами ликвидных активов, которые КО в состоянии оперативно и безубыточно конвертировать в денежные средства для исполнения этих обязательств, вынуждает ее привлекать дополнительные ресурсы или реализовывать свои менее ликвидные активы. Возможные затраты на поддержание платежеспособности могут быть рассчитаны, исходя из предположения, что недополученная прибыль от незапланированной реализации активов, и стоимость альтернативного заимствования ресурсов должны быть примерно равны. Сама же величина возможных затрат по заимствованию ресурсов на финансовом рынке рассчитывается на основе использования данных временной структуры рыночных процентных ставок.

Приведенная (дисконтированная) стоимость заимствования ресурсов для поддержания платежеспособности при дефиците ресурсов в диапазоне срочности i может быть определена как разность между стоимостью заимствования средств на срок, который соответствует i+1-му диапазону срочности, и прибылью, полученной от инвестирования этих средств на срок, соответствующий i-му диапазону срочности. Стоимость заимствований и прибыль от размещения средств рассчитываются на основе текущих значений соответствующих рыночных ставок. Этот же подход позволяет оценивать недополученную прибыль в случае избыточной ликвидности.

Величина приведенной стоимости общих возможных затрат на поддержание платежеспособности на заданном временном горизонте анализа Т рассчитывается как сумма возможных затрат, оцененных для каждого диапазона срочности, причем получаемая величина дефицита ресурсов или избыточной ликвидности для каждого диапазона равна величине соответствующего разрыва.

Применение подходов метода анализа разрывов позволяет количественно оценивать величину риска ликвидности КО, которая включает в себя не только приведенную стоимость возможных затрат, связанных с незапланированной реализацией активов или альтернативных ей заимствований на финансовом рынке при дефиците ресурсов, но и приведенную стоимость недополученной прибыли при избыточной ликвидности.

Прогнозирование стабильной и нестабильной части остатков на счетахНаиболее стабильная часть средств "до востребования" и остатков на текущих счетах может использоваться кредитной организацией для своих долгосрочных финансовых операций. Однако чрезмерное "увлечение" этим процессом может привести к незапланированным затратам на поддержание платежеспособности в случае оттока даже незначительного объема средств при отсутствии достаточного объема ликвидных активов, которые могли бы его скомпенсировать.

Прогнозирование величины стабильной части остатков на счетах, помимо анализа клиентской базы, может производиться на основе статистического анализа временного ряда величин остатков.

Учет факторов кредитного и рыночного рисковЗависимость стоимости финансовых инструментов от факторов кредитного и рыночных рисков также оказывает существенное влияние на величину риска ликвидности финансового портфеля кредитной организации. Увеличение объема невозврата кредитов, снижение рыночной стоимости ценных бумаг, неблагоприятные изменения рыночных процентных ставок и курсов валют и другие подобные факторы могут приводить к появлению существенных разрывов ликвидности, и к увеличению величины риска ликвидности кредитной организации. учетом влияния факторов кредитного и рыночных рисков.

Применение данного подхода позволяет учесть влияние этих факторов рисков и на величину риска ликвидности, что, в свою очередь, позволяет использовать методы сценарного анализа (стресс-тестирование) для оценки потенциального воздействия на риск ликвидности ряда различных изменений факторов риска, которые соответствуют исключительным, но вполне вероятным событиям, в общем виде не поддающимся прогнозированию.

Применение методов стресс-тестирования для анализа риска ликвидности позволяет использовать различные сценарии не только с учетом возможных изменений факторов кредитного и рыночных рисков, но и с учетом возможного досрочного погашения и исполнения части срочных активов и обязательств, оттока средств со счетов "до востребования" и других возможных негативных последствий таких изменений. Подобные сценарии могут быть также использованы для оценки потенциальных убытков кредитной организации, которые она может понести в результате реализации риска потери деловой репутации и страновых рисков.

Оценка показателя VaR финансового портфеля с учетом риска ликвидностиОценка величины риска ликвидности, которая включает в себя приведенную стоимость возможных затрат на поддержание платежеспособности на заданном временном горизонте Т, также может быть включена в оценку величины прогнозируемого финансового результата банковского портфеля. В этом случае, применение метода стохастического моделирования позволяет оценить величину показателя VaR финансового портфеля кредитной организации, в том числе и с учетом оценки величины риска ликвидности. Необходимые статистические параметры и данные для прогнозирования значений факторов риска определяются на основании статистического анализа данных за выбранный период анализа.

Похожие работы

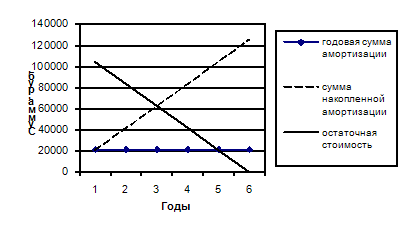

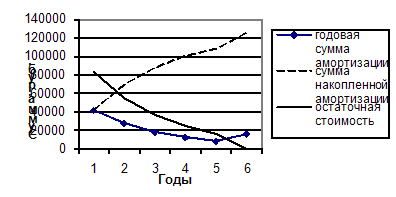

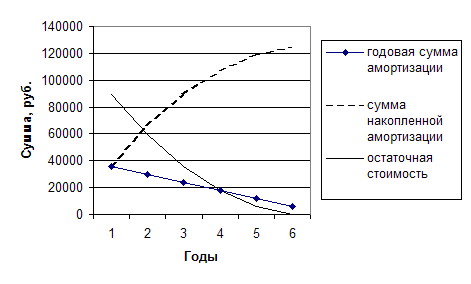

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

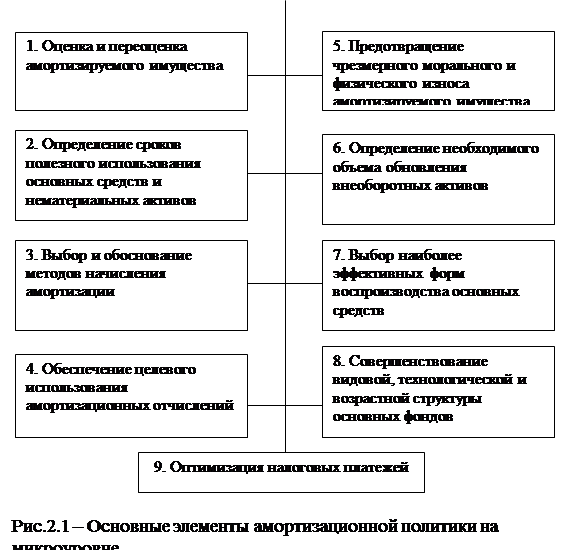

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев