Банковские риски: понятие, виды и методы управления ими

Бюджетирование в компании

Валютный риск и способы хеджирования

Внебюджетные фонды: виды, источники формирования, направления использования

Глобализация финансовых рынков

Денежный оборот: понятие, структура и принципы организации

Инструменты денежного рынка: виды и особенности использования

Источники формирования внеоборотных активов

Концепция временной стоимости денег и ее учет в финансовой деятельности предприятия

Кредитная система: основные звенья, функции и этапы развития в России

Кредитный рынок: структура, функции, участники

Межбюджетные отношения в РФ

Международный аккредитив

Методы денежно-кредитного регулирования экономики

Методы привлечения иностранных инвестиций в российскую экономику

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты

Основные направления налоговой политики компании

Политика управления кредиторской задолженностью компании

Понятие, общие принципы и технологии формирования учетной политики компании

Портфель ценных бумаг: принципы формирования и управления

Расходы федерального бюджета

Резервные требования ЦБ

Роль международных финансовых организаций в становлении рыночных отношений в России

Рынок ЦБ в России: основные характеристики, состав профессиональных участников

Состояние оборотных активов и финансовая устойчивость ХС

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Структура и источники доходов ФБ

Сущность прибыли как экономической категории

Точка безубыточности: понятие, методика расчета

Учетная политика ЦБ РФ

Финансовая система: понятие, элементы, основы построения

Финансовые ресурсы ХС: понятие, состав, источники формирования

Финансовый рынок: его структура, функции, участники, индикаторы

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

Навигация

Учетная политика ЦБ РФ

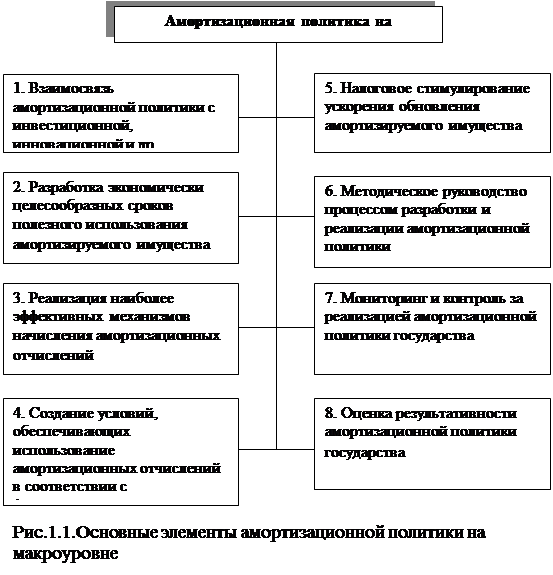

Амортизационная политика организации

248115

знаков

0

таблиц

0

изображений

91. Учетная политика ЦБ РФ.

Одним из методов денежно-кредитной политики ЦБ является учетная политика, согласно которой при изменении ставки учетного процента (ставки рефинансирования) КБ уменьшают или увеличивают объем учитываемых векселей, что сказывается на денежной массе. Учетная политика (правильнее — переучетная политика) заключается в том, что ЦБ переучитывает коммерческие векселя КБ. При необходимости увеличения денежной массы в экономике (кредитной экспансии) ЦБ устанавливает для банков благоприятные условия учета векселей. При этом они получают большую сумму денег, которая может быть направлена в экономику либо при помощи коммерческих векселей предприятий, либо путем выдачи кредита. Предложение кредитов возрастает, что уменьшает его цену, а, следовательно, способствует увеличению инвестиций и ВНП. В условиях «перегрева» экономики ЦБ изменяет условия переучета векселей в противоположную сторону, и коммерческим банкам становится выгоднее выкупить у него векселя. Это уменьшает денежную массу коммерческих банков, а значит, снижается размер кредитной массы, что повышает ставку процента, уменьшает инвестиции и ВНП.

92. Факторинг: понятие, виды, организация факторингового обслуживания клиентов. Форфейтинг.

Факторинг – переуступка банку или специализированной факиоринговой компании неоплаченных долговых требований (дебиторки), возникающих между ХС в процессе реализации товаров и услуг на условиях коммерческого кт, в сочетании с элементами бух, информационного, сбытового, страхового, юридического и другого обслуживания фирмы-поставщика. Участники: факторинговая компания или факторинговый отдел банка (специализированное учреждение, покупающее у своих клиентов требования к покупателям), фирма-клиент (фирма, заключающая факторинговое соглашение с факторинговой компанией), фирма-заемщик (покупатель товара). При этой операции кредитор получает немедленно 70-90% от номинальной стоимости счетов-фактур. Остальное – после вычета % за кт и комиссии за услуги факторинговой компании зачисляется на заблокированный счет кредитора. Таким образом факторинговая компания страхуется от неплатежа дебитора. Факторинг способствует ускорению расчетов, экономит оборотные средства фирмы. Он наиболее эффективен для малых фирм, страдающих от несвоевременного погашения дебиторки и ограниченных в получении кт.

Форфейтинг – форма финансирования преимущественно внешнеэкономических операций фирм путем учета векселей без права регресса. Суть – покупка обязательств, возникающих в процессе поставки товара/оказания услуг, погашение которых приходится на какое-то время в будущем, против предоставления определенного обеспечения (гарантии иностранного банка). Используется в 2х видах сделок: в финансовых сделках в целях быстрой реализации долгосрочных финансовых обязательств и в экспортных сделках для содействия поступлению cash экспортеру, предоставившему кт иностранному покупателю. Объекты форфейтинговых сделок – векселя, счета дебиторов, отсроченные платежи по аккредитиву. Приобретение предлагаемых к форфейтингованию долговых или платежных обязательств производится путем их учета, т.е. посредством авансового взимания % за весь срок пользования кт по заранее установленной фиксированной учетной ставке. В результате сделки экспортер немедленно получает cash и несет ответственность лишь за удовлетворительное выполнение своих обязательств по поставке товаров, а остальные риски автоматически принимает на себя форфейтер.

93. ФБ: понятие, функции, структура и роль в экономике страны.

Совокупность бюджетных отношений по формированию, использованию бюджетного фонда страны. ГБ – денежные отношения, возникающие у государства с ЮЛ и ФЛ по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и гос управления. ГБ выполняет распределительную и контрольную функции. Распределительная – распределяет денежные средства в зависимости от общественных потребностей. Контрольная – контролирует поступление денежных средств в бюджет и сравнивает с необходимым объемом потребностей. ГБ большую роль играет в удовлетворении социальных потребностей. ГБ является важным инструментом воздействия на развитие экономики и социальной сферы.

94. Финансовая глобализация: понятие, субъекты, процессы, тенденции.

Свободный перелив капиталов в результате объединения национальных рынков. Влечет: либерализацию деятельности кредитно-финансовых институтов; унификацию национальных и банковских систем, их взаимное проникновение на глобальный финансовый рынок. Наиболее глобальным является рынок ссудных капиталов – внедрение современной информационной технологии, средств коммуникации и информации, либерализация национальных рынков, допуск на них нерезидентов, снижение ограничений по проверке некоторых операций. Результат глобализации – гигантский рост финансовых потоков в мире. Годовой объем валютного рынка – 430 трлн долларов, суточный объем – 1,2 трлн. Рынок банковских кредитов – 40 трлн, цб – 20 трлн. Глобализация кредитных и фондовых рынков – объем межнациональных кредитов вырос в 20 раз, вырос объем цб и их видов. Большая роль принадлежит институционным инвесторам – ПФ, страх. Фонд, инвестиционные компании – они аккредитуют денежные ресурсы и вклад в цб.

Глобализация осуществляется в 2х направлениях: 1. Международное кредитование; 2. Портфельное инвестирование (преобладающий вид финансовых потоков и по объему, и по времени), значительно превосходят прямые инвестиции и международные кредиты. Этот процесс отражает секъюритизацию кредитных отношений, которые осуществляют все чаще не в форме кредита, а посредством купли-продажи цб. Секъюритизация – замена традиционных кредитных операций на операции с цб и активизация работы банков на фондовых рынках. Международное движение капиталов в форме займов, кт, торговли цб, валютных операций – больше международного товарооборота в 50 раз. В современных условиях огромное значение приобретает информация (экономическая, политическая, техническая). Является одной из главных предпосылок ГФР. Система всемирных банковских коммуникаций СВИФТ – основана в 1973 г, группой стран 250 стран – переводы клиентов и банков, передача извещений и запросов по переводам, займам, вкладам, проводки по дт и кт, выписки со счетов. + оценки данной системы являются: упрощение расчетов, быстро, высокая скорость платежа, высокая степень защиты, дешевая, закрытость информации.

Похожие работы

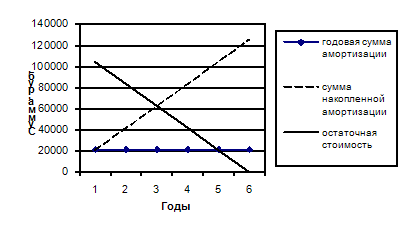

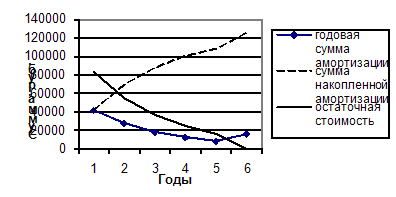

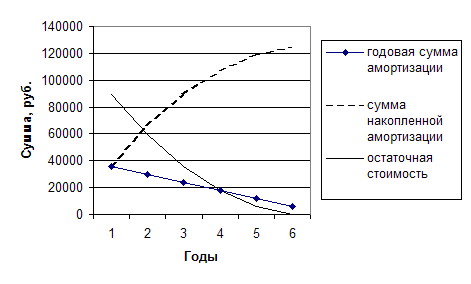

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

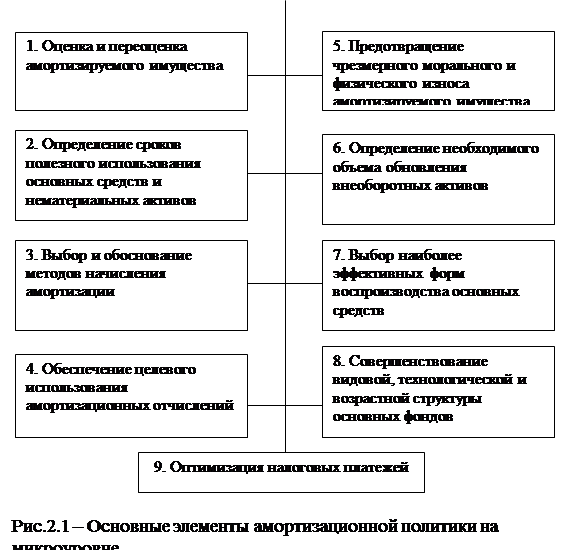

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев