Максимальная стоимость объекта определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью – это…

Накопление единицы на период (будущая стоимость аннуитета)

Заказчик обеспечивает личное ознакомление эксперта-оценщика с объектом недвижимости и возможность анкетирования администрации

Метод прямой капитализации доходов

Способы возмещения инвестиционного капитала (метод Ринга, метод Инвуда, метод Хоскольда)

Метод дисконтированных денежных потоков

Коммунальные платежи

Общая характеристика сравнительного подхода

Рассчитаем по компании-аналогу соотношение рыночной цены и чистой прибыли 3 000 : 300 = 10

По компании-аналогу рассчитывается инвестированный капитал как сумма рыночной стоимости собственного капитала и долгосрочных обязательств

Принципы оценки земли и его регулирование

Методы оценки земли

Понятие и признаки недвижимости

Специфика недвижимости как товара

Необходимость оценки недвижимости

Особенности применения сравнительного подхода

Права собственности

Процентные корректировки вносятся всегда первыми - к каждой предыдущей, уже скорректированной величине цены сопоставимой продажи

Тщательно проверить использованные для расчёта данные по сопоставимым продажам и их скорректированные величины

Основные понятия оценки машин и оборудования

Функционально самостоятельные машины, агрегаты и установки;

Методы оценки машин и оборудования

Предмет, объект и задачи исследования транспортных средств

Общая характеристика легковых автомобилей

Особенности расчета оценки рыночной стоимости подержанных автотранспортных средств с учетом их технического состояния

Годам — при среднегодовом пробеге автотранспортного средства до 40 тыс. км включительно;

Нематериальные активы организации и их использование

МЕТОДЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Января 2002

Января 2002

Рыночный метод

Января 2002

Января 2002

Навигация

Особенности расчета оценки рыночной стоимости подержанных автотранспортных средств с учетом их технического состояния

Оценка бизнеса

486499

знаков

50

таблиц

10

изображений

11.3. Особенности расчета оценки рыночной стоимости подержанных автотранспортных средств с учетом их технического состояния

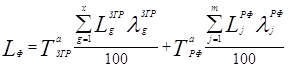

Расчет оценки рыночной стоимости подержанных автотранспортных средств с учетом их физического и морального износа, замены агрегатов транспортного средства, разукомплектации, переоборудования и эксплуатационных дефектов проводится многомерным косвенным методом по формуле

+

(11.1)

(11.1)

Где ![]() — рыночная стоимость подержанного не разукомплектованного автотранспортного средства в работоспособном состоянии, на котором не производились замена агрегатов и переоборудование, а также отсутствуют неисправности и эксплуатационные дефекты, на дату оценки в месте оценки, тг.;

— рыночная стоимость подержанного не разукомплектованного автотранспортного средства в работоспособном состоянии, на котором не производились замена агрегатов и переоборудование, а также отсутствуют неисправности и эксплуатационные дефекты, на дату оценки в месте оценки, тг.;

n — число агрегатов (узлов, систем, механизмов) базовой комплектации, замененных на аналогичные, на дату оценки, единицы;

![]() — стоимость нового i-го агрегата (узла, системы, механизма) базовой комплектации, установленной при замене аналогичного агрегата, на дату оценки в месте оценки, тг.;

— стоимость нового i-го агрегата (узла, системы, механизма) базовой комплектации, установленной при замене аналогичного агрегата, на дату оценки в месте оценки, тг.;

![]() —физический износ автотранспортного средства и дату оценки, %;

—физический износ автотранспортного средства и дату оценки, %;

![]() —физический износ i-го агрегата (узла, системы, механизма) базовой

—физический износ i-го агрегата (узла, системы, механизма) базовой

комплектации, установленного при замене аналогичного агрегата, на дату

оценки, %;

w — общее число агрегатов (узлов, систем, элементов) базовой комплектации, отсутствующих на автотранспортном средстве на дату оценки вследствие его разукомплектации (кроме замененных при переоборудовании);

![]() — стоимость нового /-го агрегата (узла, системы, элемента) базовой

— стоимость нового /-го агрегата (узла, системы, элемента) базовой

комплектации, отсутствующего на автотранспортном средстве вследствие

его разукомплектации (кроме замененных при переоборудовании), на

дату оценки в месте оценки, тг.;

![]() — затраты на установку 1-го агрегата (узла, системы, элемента) базовой

— затраты на установку 1-го агрегата (узла, системы, элемента) базовой

комплектации, отсутствующего на автотранспортном средстве вследствие его разукомплектации, на дату оценки в месте оценки, тг.;

s — число единиц оборудования, дополнительно установленного при

переоборудовании автотранспортного средства взамен агрегатов (узлов,

систем, механизмов) базовой комплектации, на дату оценки;

![]() — стоимость нового t-го оборудования, дополнительно установленного при

переоборудовании автотранспортного средства взамен агрегатов (узлов,

— стоимость нового t-го оборудования, дополнительно установленного при

переоборудовании автотранспортного средства взамен агрегатов (узлов,

систем, механизмов) базовой комплектации, на дату оценки в месте оценки, тг.;

![]() — затраты на переоборудование автотранспортного средства при замене агрегата (узла, системы, механизма) базовой комплектации на дополнительно установленное t-е оборудование, на дату оценки в месте оценки, тг.;

— затраты на переоборудование автотранспортного средства при замене агрегата (узла, системы, механизма) базовой комплектации на дополнительно установленное t-е оборудование, на дату оценки в месте оценки, тг.;

![]() — физический износ t-го оборудования, дополнительно установленного при переоборудовании автотранспортного средства взамен агрегатов (узлов, систем, механизмов) базовой комплектации, на дату оценки, %;

— физический износ t-го оборудования, дополнительно установленного при переоборудовании автотранспортного средства взамен агрегатов (узлов, систем, механизмов) базовой комплектации, на дату оценки, %;

![]() — стоимость нового агрегата (узла, системы, механизма) базовой

— стоимость нового агрегата (узла, системы, механизма) базовой

комплектации, который заменен при переоборудовании автотранспортного средства на t-е оборудование, на дату оценки в месте оценки, тг.;

![]() — моральный износ автотранспортного средства на дату оценки, %;

— моральный износ автотранспортного средства на дату оценки, %;

m — число единиц оборудования, дополнительно установленного при

переоборудовании автотранспортного средства без замены, агрегатов (узлов, систем, механизмов) базовой комплектации, на дату оценки;

![]() —стоимость нового j-го оборудования, дополнительно установленного при переоборудовании автотранспортного средства без замены агрегатов (узлов, систем, механизмов) базовой комплектации, включая затраты на установку, на дату оценки в месте оценки, тг.;

—стоимость нового j-го оборудования, дополнительно установленного при переоборудовании автотранспортного средства без замены агрегатов (узлов, систем, механизмов) базовой комплектации, включая затраты на установку, на дату оценки в месте оценки, тг.;

![]() — физический износ j-го оборудования, дополнительно установленного при переоборудовании автотранспортного средства без замены агрегатов (узлов, систем, механизмов) базовой комплектации, на дату оценки, %;

— физический износ j-го оборудования, дополнительно установленного при переоборудовании автотранспортного средства без замены агрегатов (узлов, систем, механизмов) базовой комплектации, на дату оценки, %;

![]() — стоимость устранения отказов, неисправностей и эксплуатационных

— стоимость устранения отказов, неисправностей и эксплуатационных

дефектов на дату оценки в месте оценки, тг.

Оценка стоимости ![]() подержанного не разукомплектованного автотранспортного средства в работоспособном состоянии, на котором не производились замена агрегатов и переоборудование, а также отсутствуют неисправности и эксплуатационные дефекты, может определяться прямым или одномерным косвенным методом.

подержанного не разукомплектованного автотранспортного средства в работоспособном состоянии, на котором не производились замена агрегатов и переоборудование, а также отсутствуют неисправности и эксплуатационные дефекты, может определяться прямым или одномерным косвенным методом.

Расчет оценки прямым методом проводится на основе результатов выборочного наблюдения стоимости объекта оценки на вторичном рынке автотранспортных средств.

В том случае, когда проведение выборочного наблюдения стоимости ![]() невозможно из-за отсутствия необходимых данных для вторичного рынка идентичных автотранспортных средств, расчет оценки стоимости

невозможно из-за отсутствия необходимых данных для вторичного рынка идентичных автотранспортных средств, расчет оценки стоимости ![]() выполняется одномерным косвенным методом по формуле

выполняется одномерным косвенным методом по формуле

![]()

![]() =

= (11.2)

(11.2)

Где

![]() — стоимость нового автотранспортного средства базовой

— стоимость нового автотранспортного средства базовой

комплектации на дату оценки в месте оценки, тенге.

Расчет оценки стоимости нового автотранспортного средства базовой комплектации ![]() может осуществляться прямым или одномерным косвенным методом.

может осуществляться прямым или одномерным косвенным методом.

Величина ![]() определяется методом расчета физического износа с контролем технического состояния, нормативным методом с корректированием, расчетным методом с учетом возраста и пробега с начала эксплуатации, методом амортизационных отчислений.

определяется методом расчета физического износа с контролем технического состояния, нормативным методом с корректированием, расчетным методом с учетом возраста и пробега с начала эксплуатации, методом амортизационных отчислений.

Метод расчета физического износа с контролем технического состояния целесообразно применять при наличии у оценщика возможности проведения инструментального контроля (диагностики) технического состояния автотранспортного средства, для которого нормативно-технической документацией установлен норматив пробега (срока службы) до списания.

Нормативный метод с корректированием приемлем для оценки физического износа автотранспортных средств, для которых

нормативно-технической документацией установлены нормативы

пробега (срока службы) до списания и имеется информация о факторах, влияющих на нормативный пробег (срок службы).

Расчетный метод с учетом возраста и пробега с начала эксплуатации целесообразно использовать для оценки физического износа автотранспортных средств, для которых нормативно- технической документацией не установлены нормативы пробега (срока службы) до списания.

Метод амортизационных отчислений имеет смысл применять в отдельных случаях для оценки физического износа автотранспортных средств, принадлежащих юридическим лицам. Указанные методы используются также для расчета физического износа агрегатов, узлов, систем и других элементов автотранспортных средств.

Метод расчета физического износа с контролем технического

состояния является наиболее точным и обоснованным. Если нормативно-технической документацией для автотранспортного средства установлен нормативный пробег до списания (капитального ремонта), то расчет физического износа проводится по формуле

(11.3)

(11.3)

Где ![]() — эффективный пробег автотранспортного средства с начала эксплуатации на дату оценки, тыс. км;

— эффективный пробег автотранспортного средства с начала эксплуатации на дату оценки, тыс. км;

![]() — нормативный пробег до списания (капитального ремонта) автотранспортного средства, тыс. км.

— нормативный пробег до списания (капитального ремонта) автотранспортного средства, тыс. км.

Если нормативно-технической документацией для автотранспортного средства установлен нормативный срок службы до списания (капитального ремонта), то расчет физического износа выполняется по формуле

![]()

(11.4)

(11.4)

![]() — эффективный возраст автотранспортного средства на

— эффективный возраст автотранспортного средства на

дату оценки, годы (моточасы);

![]() — нормативный срок службы до списания (капитального ремонта) автотранспортного средства, годы (моточасы).

— нормативный срок службы до списания (капитального ремонта) автотранспортного средства, годы (моточасы).

Значения эффективного пробега (возраста) на дату оценки определяются по результатам инструментального контроля (диагностики) технического состояния автотранспортного средства. При таком контроле определяются фактические значения диагностических параметров для основных агрегатов и узлов автотранспортного средства, которые сравниваются с их начальными и предельно допустимыми значениями. По результатам их комплексной оценки устанавливается уровень фактического технического состояния автотранспортного средства и соответствующее ему значение пробега (возраста), которое принимается в качестве эффективного пробега (возраста). При инструментальном контроле транспортное средство также проверяется на соответствие требованиям безопасности дорожного движения. Результаты контроля (диагностики) фиксируются в диагностической карте, которая должна быть представлена в приложении к отчету об оценке. Рекомендации по проведению инструментального контроля (диагностики) технического состояния транспортных средств, значения диагностических параметров, а так требования к техническому состоянию автотранспортных средств содержатся в нормативных документах.

Значения нормативных пробегов до списания (капитального ремонта) автотранспортных средств приведены в приложении.

Расчет физического износа автотранспортного средства, для которого нормативно-технической документацией установлен нормативный пробег до списания (капитального ремонта), нормативным методом с корректированием выполняется по формуле

(11.5)

(11.5)

![]() — фактический пробег с начала эксплуатации автотранспортного средства на дату оценки, тыс. км;

— фактический пробег с начала эксплуатации автотранспортного средства на дату оценки, тыс. км;

![]() — коэффициент корректирования нормативного пробега (нормативного срока службы) до списания в зависимости от условий эксплуатации;

— коэффициент корректирования нормативного пробега (нормативного срока службы) до списания в зависимости от условий эксплуатации;

![]() — коэффициент корректирования нормативного пробега (нормативного срока службы) до списания в зависимости от модификации автотранспортного средства и организации его работы;

— коэффициент корректирования нормативного пробега (нормативного срока службы) до списания в зависимости от модификации автотранспортного средства и организации его работы;

![]() — коэффициент корректирования нормативного пробега (нормативного срока службы) до списания в зависимости от природно-климатических условий.

— коэффициент корректирования нормативного пробега (нормативного срока службы) до списания в зависимости от природно-климатических условий.

Расчет физического износа автотранспортного средства, для которого нормативно-технической документацией установлен нормативный срок службы до списания (капитального ремонта), нормативным методом с корректированием проводится по формуле

Где ![]() — фактический возраст (срок службы) автотранспортного средства на

— фактический возраст (срок службы) автотранспортного средства на

дату оценки, годы (моточасы).

Дата производства (выпуска) автотранспортного средства

определяется по данным регистрационных документов (паспорт транспортного средства, свидетельство о его регистрации и т.п.), идентификационного номера (VIN), справочников и т. д.

Фактический пробег ![]() автотранспортного средства с начала эксплуатации на дату оценки определяется по спидометру. Если спидометровое оборудование неисправно или его состояние не соответствует требованиям нормативного документа, фактический пробег с начала эксплуатации находится расчетным путем.

автотранспортного средства с начала эксплуатации на дату оценки определяется по спидометру. Если спидометровое оборудование неисправно или его состояние не соответствует требованиям нормативного документа, фактический пробег с начала эксплуатации находится расчетным путем.

Расчет пробега с начала эксплуатации легковых автомобилей импортного производства, выполняется на основе данных.

Для легковых автомобилей-такси отечественного и импортного производства среднегодовой пробег принимается равным 90 тыс. км.

Расчет пробега с начала эксплуатации легковых автомобилей, частично эксплуатировавшихся за рубежом, проводится на основе данных по формуле

![]() (11.6)

(11.6)

Где

![]() — продолжительность эксплуатации легкового автомобиля за рубежом, годы;

— продолжительность эксплуатации легкового автомобиля за рубежом, годы;

![]() — среднегодовой пробег легкового автомобиля за рубежом для i-го года эксплуатации тыс. км;

— среднегодовой пробег легкового автомобиля за рубежом для i-го года эксплуатации тыс. км; ![]() — возраст легкового автомобиля на дату оценки годы;

— возраст легкового автомобиля на дату оценки годы;![]() — среднегодовой пробег легкового автомобиля для i-го года эксплуатации

— среднегодовой пробег легкового автомобиля для i-го года эксплуатации

тыс. км.

Для отечественных грузовых автомобилей и грузовых автомобилей импортного производства, фактический пробег с начала эксплуатации рассчитывается по формуле

(11.7)

(11.7)

Где

![]() — продолжительность эксплуатации грузового отечественного или импортного автомобиля на дату оценки, годы;

— продолжительность эксплуатации грузового отечественного или импортного автомобиля на дату оценки, годы;

m — число видов перевозок, на которых использовался грузовой отечественный или импортный автомобиль, единицы;

![]() — среднегодовой пробег грузового отечественного или импортного автомобиля для j-го вида перевозок, тыс. км;

— среднегодовой пробег грузового отечественного или импортного автомобиля для j-го вида перевозок, тыс. км;

![]() — доля пробега грузового отечественного или импортного автомобиля для j-го вида перевозок, %.

— доля пробега грузового отечественного или импортного автомобиля для j-го вида перевозок, %.

Среднегодовой пробег ![]() грузового отечественного автомобиля для j-го вида перевозок определяется по данным. Для грузового автомобиля импортного производства — также в соответствии с данными на основе выбора его отечественного аналога; доля пробега

грузового отечественного автомобиля для j-го вида перевозок определяется по данным. Для грузового автомобиля импортного производства — также в соответствии с данными на основе выбора его отечественного аналога; доля пробега ![]() грузового отечественного или импортного автомобиля для j-го вида перевозок — на основе данных, указанных в справке, представляемой и заверяемой заказчиком услуг по оценке.

грузового отечественного или импортного автомобиля для j-го вида перевозок — на основе данных, указанных в справке, представляемой и заверяемой заказчиком услуг по оценке.

Для грузовых автомобилей, эксплуатировавшихся частично за рубежом, фактический пробег с начала эксплуатации вычисляется по формуле

(11.8)

(11.8)

![]() — продолжительность эксплуатации грузового автомобиля за рубежом, годы;

— продолжительность эксплуатации грузового автомобиля за рубежом, годы;

d — число видов перевозок, на которых использовался грузовой автомобиль за рубежом, единицы;

![]() — среднегодовой пробег грузового автомобиля за рубежом для l-го вида перевозок, тыс. км;

— среднегодовой пробег грузового автомобиля за рубежом для l-го вида перевозок, тыс. км;

![]() — доля пробега грузового автомобиля для l-го вид; перевозок за рубежом.

— доля пробега грузового автомобиля для l-го вид; перевозок за рубежом.

Среднегодовой пробег грузового автомобиля ![]() для l-го вида перевозок в Германии определяется поданным: доля пробега грузового автомобиля

для l-го вида перевозок в Германии определяется поданным: доля пробега грузового автомобиля ![]() для l-го вида перевозок в Германии — на основе данных, указанных в справке представляемой и заверяемой заказчиком услуг по оценке; среднегодовой пробег грузового автомобиля

для l-го вида перевозок в Германии — на основе данных, указанных в справке представляемой и заверяемой заказчиком услуг по оценке; среднегодовой пробег грузового автомобиля ![]() для других стран без учета вида перевозок — по данным..

для других стран без учета вида перевозок — по данным..

Для отечественных автобусов и автобусов импортного производства, фактический пробег с начала эксплуатации рассчитывается по формуле

![]() (11.9)

(11.9)

Где

![]() — продолжительность эксплуатации отечественного или импортного автобуса на дату оценки, годы;

— продолжительность эксплуатации отечественного или импортного автобуса на дату оценки, годы;

h — число видов перевозок, на которых использовался отечественный или импортный автобус, единицы;

![]() — среднегодовой пробег отечественного или импортного автобуса для/-го вида перевозок, тыс. км;

— среднегодовой пробег отечественного или импортного автобуса для/-го вида перевозок, тыс. км;

![]() — доля пробега отечественного или импортного автобуса для /-го вида перевозок, %.

— доля пробега отечественного или импортного автобуса для /-го вида перевозок, %.

Среднегодовой пробег отечественного или импортного автобуса ![]() для f-го вида перевозок определяется по данным табл.; доля пробега отечественного или импортного автобуса

для f-го вида перевозок определяется по данным табл.; доля пробега отечественного или импортного автобуса ![]() для f-го вида перевозок – на основе данных, указанных в справке, представляемой и заверяемой заказчиком услуг по оценке.

для f-го вида перевозок – на основе данных, указанных в справке, представляемой и заверяемой заказчиком услуг по оценке.

Среднегодовой пробег маршрутных микроавтобусов и троллейбусов принимается равным 50 тыс. км.

Для автобусов эксплуатировавшихся частично за рубежом, фактический пробег с начала эксплуатации находится по формуле

(11.10)

(11.10)

где

![]() — продолжительность эксплуатации автобуса за рубежом, годы;

— продолжительность эксплуатации автобуса за рубежом, годы;

х — число видов перевозок, на которых использовался автобус за рубежом, единицы;

![]() — среднегодовой пробег автобуса за рубежом для g-го вида перевозок, тыс. км;

— среднегодовой пробег автобуса за рубежом для g-го вида перевозок, тыс. км;

![]() — доля пробега автобуса для g-го вида перевозок за рубежом.

— доля пробега автобуса для g-го вида перевозок за рубежом.

Среднегодовой пробег автобуса ![]() для g-го вида перевозок в Германии принимается равным: для городских и пригородных перевозок — 65 тыс. км, для туристических перевозок — 95 тыс. км, для междугородных перевозок — 135 тыс. км. Доля пробега автобуса

для g-го вида перевозок в Германии принимается равным: для городских и пригородных перевозок — 65 тыс. км, для туристических перевозок — 95 тыс. км, для междугородных перевозок — 135 тыс. км. Доля пробега автобуса ![]() для g-го вида перевозок определяется на основе данных, указанных в справке, представляемой и заверяемой заказчиком услуг по оценке; среднегодовой пробег автобуса

для g-го вида перевозок определяется на основе данных, указанных в справке, представляемой и заверяемой заказчиком услуг по оценке; среднегодовой пробег автобуса ![]() для других стран без учета вида перевозок — по данным табл..

для других стран без учета вида перевозок — по данным табл..

При определении фактического пробега с начала эксплуатации специальных автотранспортных средств рассчитывается дополнительная составляющая пробега, учитывающая работу их двигателя для привода в действие специального навесного оборудования в стационарных условиях. Указанная составляющая прибавляется к пробегу, определенному по спидометру, и рассчитывается по формуле

![]() (11.11)

(11.11)

Где

![]() — фактическая наработка двигателя специального автотранспортного средства при его работе в стационарных условиях для приведения в действие специального оборудования на дату оценки, моточас;

— фактическая наработка двигателя специального автотранспортного средства при его работе в стационарных условиях для приведения в действие специального оборудования на дату оценки, моточас;

![]() — коэффициент приведения наработки двигателя в стационарных условиях к пробегу автотранспортного средства, км/моточас. !

— коэффициент приведения наработки двигателя в стационарных условиях к пробегу автотранспортного средства, км/моточас. !

Наработка двигателя специального автотранспортного средства, используемого в стационарных условиях для привода в действие специальной техники или оборудования, на дату оценки определяется по счетчику моточасов или на основании справки, представляемой и заверяемой заказчиком услуг по оценке автотранспортного средства. Значения коэффициентов приведения наработки двигателя в стационарных условиях к пробегу для специальных автотранспортных средств представлены в табл. 11.2.

Таблица 11.2 Коэффициенты приведения наработки двигателя в стационарных условиях к пробегу специального автотранспортного средства

| Тип автотранспортного средства | Коэффициент |

| Грузовые автомобили и автобусы | 25 |

| Пожарные автомобили | 50 |

| Гусеничные машины, специальные колесные шасси и тягачи | 15 |

| Трактора колесные | 10 |

| Трактора гусеничные | 5 |

Фактическое значение пробега с начала эксплуатации специального автотранспортного средства, у которого измерение фактической наработки конструктивно предусмотрено только в моточасах, может быть рассчитано по формуле через фактическое значение наработки.

При расчете фактического пробега с начала эксплуатации мототранспортных средств их среднегодовой пробег принимается равным 10 тыс. км. В общем случае, учитывающем частичную эксплуатацию мототранспортного средства за рубежом, его пробег с начала эксплуатации вычисляется по формуле

![]() (11.12)

(11.12)

Где ![]() — продолжительность эксплуатации мототранспортного средства за рубежом, годы;

— продолжительность эксплуатации мототранспортного средства за рубежом, годы;

![]() — среднегодовой пробег мототранспортного средства за рубежом, тыс. км;

— среднегодовой пробег мототранспортного средства за рубежом, тыс. км;

![]() — продолжительность эксплуатации мототранспортного средства, годы.

— продолжительность эксплуатации мототранспортного средства, годы.

Среднегодовой пробег мототранспортного средства за рубежом ![]() определяется поданным табл..

определяется поданным табл..

Возраст автотранспортного средства на дату оценки определяется по регистрационным документам.

Величина коэффициентов ![]() установлена положением. Коэффициент

установлена положением. Коэффициент ![]() имеет следующие значения: для 1-й категории условий эксплуатации - 1,0; для 2-й - 0,9; для 3-й - 0,8; для 4-й - 0,7; для 5-й - 0,6. Категория условий эксплуатации определяется в соответствии с их классификацией, приведенной в приложении 19, в зависимости от дорожного покрытия, рельефа местности и условий движения автотранспортных средств.

имеет следующие значения: для 1-й категории условий эксплуатации - 1,0; для 2-й - 0,9; для 3-й - 0,8; для 4-й - 0,7; для 5-й - 0,6. Категория условий эксплуатации определяется в соответствии с их классификацией, приведенной в приложении 19, в зависимости от дорожного покрытия, рельефа местности и условий движения автотранспортных средств.

Коэффициент ![]() имеет следующие значения: базовый автомобиль-1,00; седельный тягач - 0,95; автомобиль с одним прицепом - 0,90; автомобиль с двумя прицепами или автомобиль-самосвал при работе на плечах ездки свыше 5 км - 0,85; автомобиль-самосвал с одним прицепом или при работе на коротких плечах ездки (до 5 км) - 0,80; автомобили – самосвалы с двумя прицепами — 0,75.

имеет следующие значения: базовый автомобиль-1,00; седельный тягач - 0,95; автомобиль с одним прицепом - 0,90; автомобиль с двумя прицепами или автомобиль-самосвал при работе на плечах ездки свыше 5 км - 0,85; автомобиль-самосвал с одним прицепом или при работе на коротких плечах ездки (до 5 км) - 0,80; автомобили – самосвалы с двумя прицепами — 0,75.

Коэффициент ![]() имеет следующие значения для районов с (различным видом климата: умеренно теплый, умеренно теплый влажный, теплый влажный - 1,1; умеренный - 1,0; жаркий сухой, очень жаркий сухой, умеренно холодный - 0,9; холодный - 0,8; очень холодный - 0,7. Для районов с высокой агрессивностью окружающей среды по отношению к автомобилям (в основном побережье морей и океанов), а также при постоянном использовании автомобилей для перевозки химических грузов, вызывающих интенсивную коррозию деталей, значение коэффициента

имеет следующие значения для районов с (различным видом климата: умеренно теплый, умеренно теплый влажный, теплый влажный - 1,1; умеренный - 1,0; жаркий сухой, очень жаркий сухой, умеренно холодный - 0,9; холодный - 0,8; очень холодный - 0,7. Для районов с высокой агрессивностью окружающей среды по отношению к автомобилям (в основном побережье морей и океанов), а также при постоянном использовании автомобилей для перевозки химических грузов, вызывающих интенсивную коррозию деталей, значение коэффициента ![]() снижается на 10%.

снижается на 10%.

Расчет физического износа с учетом возраста и пробега автотранспортного средства с начала эксплуатации проводится по формуле

![]() (11.13)

(11.13)

где ![]() — функция, зависящая от возраста и фактического пробега автотранспортного средства с начала его эксплуатации.

— функция, зависящая от возраста и фактического пробега автотранспортного средства с начала его эксплуатации.

Физический износ гусеничных тракторов устанавливается равным 12% в год, колесных тракторов — 10% в год независимо от пробега. Физический износ прицепов для легковых автомобилей и жилых автомобилей (типа автомобиль-дача) принимается равным 8% в год независимо от пробега.

При наличии информации только о продолжительности эксплуатации или только о пробеге с начала эксплуатации автотранспортного средства, являющегося собственностью юридического лица, его физический износ может быть рассчитан в соответствии с нормами амортизации. Расчет в данном случае проводится по формулам

![]() (11.14)

(11.14)

![]() (11.15)

(11.15)![]()

Где

![]() — норма амортизационных отчислений по пробегу % на 1000 км пробега;

— норма амортизационных отчислений по пробегу % на 1000 км пробега;

![]() — годовая норма амортизационных отчислений, %

— годовая норма амортизационных отчислений, %

При расчете оценки рыночной стоимости подержанного автотранспортного средства замена агрегатов базовой комплектации на аналогичные учитывается при условии, что она произведена на агрегаты той же модели. Рекомендуется учитывать замену основных агрегатов, стоимость которых в новом состоянии с учетом затрат на замену на дату оценки в месте оценки составляет не менее 5% ![]() , а также замену шин и аккумуляторов. Она должна быть подтверждена документально или фактически (запись в паспорте автотранспортного средства для номерных агрегатов, оплаченный заказ-наряд предприятия по техническому обслуживанию и ремонту автотранспортных средств, запись в сервисной книжке, маркировка даты выпуска агрегата или узла более поздняя, чем дата выпуска автотранспортного средства и т. п.).

, а также замену шин и аккумуляторов. Она должна быть подтверждена документально или фактически (запись в паспорте автотранспортного средства для номерных агрегатов, оплаченный заказ-наряд предприятия по техническому обслуживанию и ремонту автотранспортных средств, запись в сервисной книжке, маркировка даты выпуска агрегата или узла более поздняя, чем дата выпуска автотранспортного средства и т. п.).

Расчет оценки стоимости нового агрегата (узла, системы, механизма) базовой комплектации![]() , установленного при замене аналогичного агрегата, на дату оценки проводится прямым или одномерным косвенным методом. Для использования одномерного косвенного метода необходимо на основе статистического исследования стоимости агрегатов автотранспортных средств построить зависимости, подобные той, которая представлена формулой (11.16). Физический износ i-го агрегата (узла, системы, механизма) базовой комплектации

, установленного при замене аналогичного агрегата, на дату оценки проводится прямым или одномерным косвенным методом. Для использования одномерного косвенного метода необходимо на основе статистического исследования стоимости агрегатов автотранспортных средств построить зависимости, подобные той, которая представлена формулой (11.16). Физический износ i-го агрегата (узла, системы, механизма) базовой комплектации ![]() , установленного при замене аналогичного агрегата, на дату оценки определяется методом расчета физического износа с контролем технического состояния, нормативным методом с корректированием и расчетным методом с учетом возраста и пробега с начала эксплуатации. При замене агрегата базовой комплектации на капитально отремонтированный агрегат величина рассчитанного физического износа

, установленного при замене аналогичного агрегата, на дату оценки определяется методом расчета физического износа с контролем технического состояния, нормативным методом с корректированием и расчетным методом с учетом возраста и пробега с начала эксплуатации. При замене агрегата базовой комплектации на капитально отремонтированный агрегат величина рассчитанного физического износа ![]() дополнительно увеличивается на 20%.

дополнительно увеличивается на 20%.

При оценке физического износа i-го агрегата с контролем технического состояния расчет износа на дату оценки проворятся по формуле

(11.16)

(11.16)

Где ![]() — эффективный пробег (возраст, наработка) агрегата с даты замены на дату оценки, определенный по результатам контроля технического состояния, тыс. км (годы, моточасы);

— эффективный пробег (возраст, наработка) агрегата с даты замены на дату оценки, определенный по результатам контроля технического состояния, тыс. км (годы, моточасы);

![]() — нормативный пробег (срок службы) агрегата до списания (капитального ремонта) на дату оценки, тыс. км (годы, моточасы).

— нормативный пробег (срок службы) агрегата до списания (капитального ремонта) на дату оценки, тыс. км (годы, моточасы).

Значения эффективного пробега (возраста, наработки) на дату оценки определяются по результатам контроля технического состояния (диагностики) агрегатов автотранспортного средства. При этом необходимо учитывать критерии списания (направления на капитальный ремонт) агрегатов. Агрегат автотранспортного средства направляется на капитальный ремонт или списывается по следующим критериям:

базовая и основные детали требуют ремонта с полной разборкой агрегата;

работоспособность агрегата не может быть восстановлена по техническим причинам или ее восстановление путем проведения текущего ремонта экономически нецелесообразно. Текущий ремонт предназначен для обеспечения работоспособности агрегата посредством восстановления или замены всех его деталей, кроме базовых.

При проведении оценки автотранспортного средства высота рисунка протектора новой шины определяется следующим образом. Сначала устанавливаются модель и типоразмер шин автотранспортного средства по маркировке на боковине шины. В соответствии с методикой, приведенной в Правилах эксплуатации автомобильных шин, определяется тип рисунка протектора шины. Для установленных модели, типоразмера и рисунка протектора по данным приложения находится числовое значение высоты рисунка протектора новой шины.

Для восстановленных шин высота рисунка протектора принимается равной 80% высоты рисунка протектора новой логичной шины.

Фактическая высота рисунка протектора для каждой и определяется как среднее арифметическое значение измерений в 4—6 точках средней части беговой дорожки протектора при помощи глубиномера или штангенциркуля.

Минимально допустимая высота рисунка протектора и по условиям безопасности дорожного движения составляет легковые автомобили — 1,6 мм; грузовые автомобили — 1мм, автобусы — 2 мм; мотоциклы и мопеды — 0,8 мм. Для прицепов устанавливаются нормы минимально допустимой высоты рисунка протектора шин, аналогичные нормам для шин транспортных средств — тягачей.

Дополнительный износ шины ![]() , обусловленный наличием повреждений и дефектов, для различных их видов имеет следующие значения:

, обусловленный наличием повреждений и дефектов, для различных их видов имеет следующие значения:

выкрашивания, сколы, трещины на протекторе или трещины боковины без обнажения — 10%;

местный износ (пятнистость) протектора — 15%.

Расчет дополнительного износа шины ![]() (%) определяемого сроком ее эксплуатации, проводится по формуле

(%) определяемого сроком ее эксплуатации, проводится по формуле

(11.17)

(11.17)

где

![]() — срок эксплуатации шины, годы.

— срок эксплуатации шины, годы.

Для шин, не пригодных к дальнейшей эксплуатации и восстановлению, устанавливается физический износ, равный 100%.

Срок эксплуатации определяется по дате изготовления шины в соответствии с заводской маркой по ГОСТ-4754-80. Для восстановленных шин дата восстановления указывается на боковине или в плечевой зоне протектора.

Расчет по формуле проводится для каждой шины автотранспортного средства (включая запасное колесо). При этом в формуле каждая шина, с учетом ее стоимости и физического износа, рассматривается отдельно. Стоимость камерной дины равна стоимости шины с камерой. Стоимость восстановленной покрышки равна сумме стоимости восстановительного ремонта и залоговой стоимости покрышки, подлежащей восстановлению.

Физический износ аккумуляторной батареи определяется по формуле

(11.18)

(11.18)

Где ![]() — фактический срок эксплуатации аккумуляторной

— фактический срок эксплуатации аккумуляторной

батареи на дату оценки, годы;

![]() — нормативный срок службы аккумуляторной батареи до замены (списания), годы.

— нормативный срок службы аккумуляторной батареи до замены (списания), годы.

Фактический срок службы аккумуляторной батареи определяется продолжительностью периода между датой оценки автотранспортного средства и датой ее изготовления, которая известна но маркировке, нанесенной на корпус аккумуляторной батареи сбоку (сверху) или выполненной в виде цифровой набивки на перемычках и выводных клеммах (полюсах). На аккумуляторных батареях иностранного производства может применяться буквенно-цифровая маркировка даты изготовления, где буква соответствует месяцу, а цифра — году изготовлениия (например, маркировка А8 обозначает дату изготовления- январь 1998 г.). Аккумуляторные батареи отечественного производства имеют маркировку даты изготовления, состоящую из двух пар цифр, первая из которых обозначает номер месяца, а вторая — год выпуска (например, маркировка 01.98 обозначает дату изготовления — январь 1998 г.). Кроме того, на аккумуляторных батареях отечественного производства может использоваться маркировка, которая принята на импортных аккумуляторных батареях. В качестве дополнительной информации используется маркировка даты изготовления моноблоку (корпуса), которая обычно наносится на его днище.

Срок службы аккумуляторной батареи до замены (списания) рекомендуется принимать равным:

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев