Навигация

Оценка бизнеса при реорганизации предприятия

41597

знаков

6

таблиц

0

изображений

Содержание

Введение

1. Роль оценки бизнеса при реорганизации предприятия в рамках антикризисного управления

1.1 Реорганизация как инструмент реструктуризации предприятия

1.2 Цели и задачи оценки бизнеса при реорганизации предприятия

1.3 Место и роль оценки бизнеса в рамках процедуры внешнего управления

2. Применение методов оценки бизнеса в рамках реорганизации предприятия

2.1 Обоснование выбора метода оценки бизнеса в рамках процедур

банкротства

2.2 Применение метода чистых активов для оценки выделяемого предприятия

Заключение

Список использованной литературы

Введение

Одним из современных подходов к менеджменту является управление стоимостью. Стоимость становится основным критерием оценки эффективности функционирования предприятия как с точки зрения собственников и менеджеров, так и с точки зрения потенциальных инвесторов и государства. В странах, где система управления ориентирована на максимизацию стоимости, отмечается более высокий уровень валового внутреннего продукта на душу населения, производительности труда и занятости. Это особенно важно в условиях дальнейшей глобализации рынка капитала, когда сам капитал становится все более мобильным и страны, экономика которых не ориентирована на максимальное повышение стоимости для акционеров, будут испытывать недостаток в инвестициях и все больше и больше отставать во всемирной конкуренции. Актуальность вопросов оценки усиливается также и тем обстоятельством, что значительная часть российских предприятий остаются финансово несостоятельными. Без осуществления оценки активов, обязательств и в целом бизнеса, невозможно проведение ни одной процедуры антикризисного управления и финансового оздоровления предприятий. В этой связи целью нашей работы является рассмотрение технологии оценки стоимости предприятия при реорганизации.

К задачам курсовой работы можно отнести:

- рассмотрение понятия реорганизации как инструмента реструктуризации;

- определение основных целей и задач оценки в рамках проведения процедур банкротства;

- рассмотрение сущности основных подходов оценки бизнеса в рамках проведения реорганизации предприятия;

- рассмотрение технологии применения метода чистых активов для оценки предприятия.

1. Роль оценки бизнеса при реорганизации предприятия

1.1 Реорганизация как инструмент реструктуризации предприятия

В связи с постоянной динамикой развития бизнес компании также должен перестраиваться. Возможность перестройки обуславливает процесс реструктуризации. При этом реструктуризация в макроэкономическом смысле представляет собой определенный этап развития экономики, характеризующийся качественным изменением типов экономических субъектов и их экономическим поведением. Реструктуризация в микроэкономическом смысле связана, в первую очередь, с изменениями, происходящими в компании.

Реструктуризация объекта, под которым мы понимаем компанию, представляет собой процесс изменения состава элементов, их функций, связей между ними при сохранении основных свойств объекта. Целью реструктуризации является изменение качественной специфики объекта в соответствии с заданными параметрами для более успешного ее функционирования[1].

Исследование предприятия в целях реструктуризации проводится в три этапа[2]:

1.Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

2.Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

3. Анализ возможностей реструктурирования:

- организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.);

- финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

Главная цель реструктуризации – поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегии создания стоимости предприятия за счет собственных и заемных источников финансирования, а внешние основаны на реорганизации видов деятельности и структуры предприятия[3].

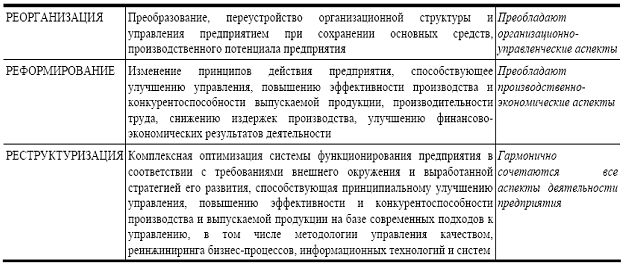

Необходимо отметить, что реструктуризация отличается от реформирования и реорганизации. Реформирование является более общим понятием и может быть реализовано путем выполнения работ по реструктуризации. Реорганизация носит юридический оттенок и может быть использована как инструмент в рисках работ по реструктуризации. Реструктуризация же предполагает осуществление действий как в организационном, так и в финансовом аспекте. При этом если объектом реструктуризации выступает компания в целом, то основной целью данного процесса будет увеличение ее стоимости.

Остановимся подробнее на таком внешнем факторе реструктуризации, как реорганизация предприятия.

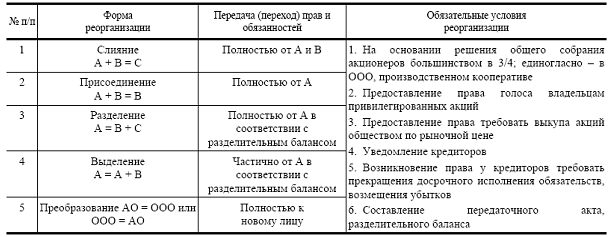

Реорганизация юридического лица – преобразование юридического лицо в другое (другие) юридические лица. Реорганизация юридического лица может производиться в форме слияния, присоединения, разделения, выделения, преобразования.

Под слиянием понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ, с прекращением существования последних.

Под присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества.

Под разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Под выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения деятельности последнего.

Правовые особенности реорганизации юридических лиц определяются статьями 57-60 ГК РФ, а также Федеральным законом "Об акционерных обществах". Реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Переход прав и обязанностей по формам слияниям и присоединениям осуществляется согласно передаточному акту.

Переход прав и обязанностей по формам разделения и выделения осуществляется согласно разделительному балансу.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Основные направления реструктуризации предприятий и соответствующие мероприятия по реорганизации представлены в таблице 1.

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) – это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия. Это делается посредством:

- передачи упомянутого имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемой фирмы (покупки за рыночную стоимость данного имущества некоторого пакета акций учреждаемого акционерного общества);

- предоставления дочерней фирме указанного имущества в продлеваемую долгосрочную аренду, плата за которую в действительности не будет взиматься (капитализируется и дает величину взноса в уставный фонд учреждаемого предприятия);

- приобретения относительно небольшой части акций (паев) вновь учреждаемого (оформляемого как самостоятельное) дочернего предприятия за "живые" деньги.

Таблица 1

Основные направления реструктуризации предприятий[4]

| Направления реструктуризации | Мероприятия |

| Стратегическое | Расширение (слияние, присоединение) Сокращение (разделение, выделение) Преобразование акционерного капитала |

| Реорганизующее в случае несостоятельности (банкротства) | Внешнее управление имуществом должника Санация |

| Предотвращающее угрозу захвата | Система защиты интересов управляющих и акционеров Программа выкупа акций Преобразование компании |

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

1.Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут "размазаны" в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

2.Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они – кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги. От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

Материнская фирма сохраняет решающие для нормального функционирования дочерних структур функциональные службы: научно-исследовательский (конструкторско-технологический) центр, централизованную бухгалтерию, финансово-инвестиционный отдел, единый отдел стандартизации, научно-техническую библиотеку, отдел кадров, транспортный цех.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, чтобы предусмотреть предельное влияние реорганизации.

Синергетический эффект – превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

Выгода может быть прямая и косвенная.

Прямая выгода от объединения предприятий – увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа[5]:

1)оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

2)оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

3)расчет добавленной стоимости (все расчеты проводятся на базе модели дисконтированных денежных потоков).

Оценить эффективность реорганизации может оказаться легче, чем новый инвестиционный проект, так как объединяются действующие предприятия. Прогнозы объема продаж и издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода – увеличение рыночной стоимости акций или изменение мультипликатора цена/прибыль, так как акции объединенной компании могут стать более привлекательными для инвестора и их рыночная стоимость возрастет.

Цели реорганизации:

- расширение бизнеса (вертикальное и горизонтальное);

- повышение рентабельности за счет оптимизации издержек и других "синергетических" эффектов;

- повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов;

- увеличение доли рынка.

1.2 Цели и задачи оценки бизнеса при реорганизации предприятия

Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития:

1. Ограниченный рост за счет расширения собственных производственных мощностей;

2. Активный рост за счет реорганизации компаний.

Первая модель более консервативна, вторая сопряжена с большим риском, но при этом может значительно увеличить благосостояние бенефициаров компании.

Реорганизация компании – современная тенденция консолидации активов и концентрации производственной деятельности.

Процесс реорганизации предприятия объективно необходим в условиях динамично развивающейся экономики, и для принятия эффективных решений в этой сфере проводят оценку стоимости предприятий в целях реорганизации.

При реорганизации необходимо оценить компании (объекты реорганизации) и денежные потоки, которые будут генерировать компании вместе. Если участники сделки пренебрегают оценкой компаний, реорганизация может оказаться напрасной тратой денежных средств.

Например, исследования показали, что компании, которые отдавали предпочтение подготовительной оценке синергетики слияния, оказались на 28% более успешными, чем в среднем по всем эффективным сделкам. В то же время компании, которые сосредоточили свое внимание на приведении в порядок только финансов, оказались на 15% менее успешными, чем в среднем по эффективным сделкам.

Оценка проекта реорганизации компании представляет собой комплексный процесс. Для получения оценки проекта реорганизации, обеспечивающей достижение поставленных целей, необходимо использовать специализированный аналитический инструментарий. На сегодняшний день общепризнанным инструментом в данной области являются модели оценки бизнеса, в рамках которых отражается вся специфика проекта, а также осуществляется ее связывание с денежными потоками.

Оценка бизнеса необходима для выбора обоснованного направления реорганизации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике[6].

При оценке стоимости в рамках сделок реорганизации могут быть оценены следующие компоненты:

- рыночная стоимость компаний, участвующих в сделке,

- рыночная стоимость объединенной (консолидированной) компании,

- инвестиционная стоимость синергетического эффекта,

- инвестиционная стоимость компании, участвующей в сделке, для компании-партнера по сделке.

При слиянии, присоединении, разделении или выделении предприятия, независимая оценка имущества позволит установить справедливое соотношение между долями акционеров (участников), отражающее их реальный имущественный вклад в уставный капитал. Определение рыночной стоимости имущества, вносимого в уставный капитал, позволит прогнозировать затраты, связанные с налогом на имущество и амортизационными отчислениями.

Таким образом, оценка в рамках процесса реструктуризации и реорганизации представляет собой практический инструмент, позволяющий получать результат, на основании которого можно принимать оптимальные управленческие решения.

В практической деятельности задача проведения оценки заключается в формировании вывода о стоимости оцениваемого объекта с учетом возможных вариантов реструктуризации. При этом процесс оценки двунаправлен. С одной стороны, оценка позволяет получить информацию об изменении стоимости компании, на балансе которой находятся объекты, попадающие под реструктуризацию, с другой стороны, оценка позволяет получить информацию о стоимости данных объектов, исходя из выбранных вариантов реструктуризации[7].

Задачи оценки может быть определена исходя из конкретной ситуации. Как правило, конечной задачей оценки в рамках реструктуризации является определение стоимости оцениваемого объекта, исходя из возможных вариантов его использования (продажа, инвестиции, выход и распродажа по частям и т.п.).

В большинстве случаев в ходе оценки определяется рыночная стоимость объекта, которая представляет собой наиболее вероятную цену, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства[8]. Но также при условии различных вариантов использования объекта и формирования различных предложений по реструктуризации может определяться инвестиционная, ликвидационная, фундаментальная (действительная) стоимость. При этом необходимо учитывать, что определенная величина стоимости не является фиксированной. Разброс в значениях может быть весьма значительным в зависимости от варианта использования объекта.

Похожие работы

... ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то нужно сделать скидку. Метод капитализации доходов также относится к доходному подходу к оценке бизнеса (действующего предприятия). Он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. Целями и задачами реорганизации предприятия являются: • защита прав участников (учредителей); • четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного ...

... осуществляются в рамках полноценного реформирования предприятия для оптимизации производственных и управленческих процессов. Глава II. Основные алгоритмы реформирования предприятий при их сокращении 2.1. Организация процесса реформирования унитарных предприятий в регионе Типичными проблемами любого региона и муниципального образования России сегодня являются проблемы неплатежей в ...

0 комментариев