Максимальная стоимость объекта определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью – это…

Накопление единицы на период (будущая стоимость аннуитета)

Заказчик обеспечивает личное ознакомление эксперта-оценщика с объектом недвижимости и возможность анкетирования администрации

Метод прямой капитализации доходов

Способы возмещения инвестиционного капитала (метод Ринга, метод Инвуда, метод Хоскольда)

Метод дисконтированных денежных потоков

Коммунальные платежи

Общая характеристика сравнительного подхода

Рассчитаем по компании-аналогу соотношение рыночной цены и чистой прибыли 3 000 : 300 = 10

По компании-аналогу рассчитывается инвестированный капитал как сумма рыночной стоимости собственного капитала и долгосрочных обязательств

Принципы оценки земли и его регулирование

Методы оценки земли

Понятие и признаки недвижимости

Специфика недвижимости как товара

Необходимость оценки недвижимости

Особенности применения сравнительного подхода

Права собственности

Процентные корректировки вносятся всегда первыми - к каждой предыдущей, уже скорректированной величине цены сопоставимой продажи

Тщательно проверить использованные для расчёта данные по сопоставимым продажам и их скорректированные величины

Основные понятия оценки машин и оборудования

Функционально самостоятельные машины, агрегаты и установки;

Методы оценки машин и оборудования

Предмет, объект и задачи исследования транспортных средств

Общая характеристика легковых автомобилей

Особенности расчета оценки рыночной стоимости подержанных автотранспортных средств с учетом их технического состояния

Годам — при среднегодовом пробеге автотранспортного средства до 40 тыс. км включительно;

Нематериальные активы организации и их использование

МЕТОДЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Января 2002

Января 2002

Рыночный метод

Января 2002

Января 2002

Навигация

Максимальная стоимость объекта определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью – это…

Оценка бизнеса

486499

знаков

50

таблиц

10

изображений

3. Максимальная стоимость объекта определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью – это…..

1) принцип замещения;

2) принцип полезности;

3) принцип остаточной стоимости;

4) принцип ожидания;

5) принцип изменения стоимости.

4. Что из ниже перечисленного не соответствует определению ликвидационной стоимости:

1) стоимость, учитывающая индивидуальные требования конкретного инвестора;

2) стоимость, рассчитанная на основе реализации активов предприятия;

3) разность между выручкой от продажи активов предприятия по отдельности;

4) стоимость, рассчитанная по конкретному факту;

5) стоимость, рассчитанная для предприятия, которое находится в состоянии банкротства.

5.Стоимость имуществом за вычетом суммы накопленного износа на определенную дату называется?

1)остаточной

2)рыночной

3)ликвидационной

4)балансовой

5)среди предъявленных ответов нет правильного

Глава 2. Временная оценка денежных потоков

Стоимость собственности, приносящей доход, определяется текущей стоимостью денежных потоков, которые ожидается получать в различные периоды времени в будущем.

Временная теория стоимости денег исходит из предположения, что деньги, являясь товаром, со временем меняют свою стоимость и, как правило, обесцениваются. Изменения со временем стоимости денег происходят под влиянием целого ряда факторов. Важнейшими факторами можно назвать инфляцию и способность денег приносить доход при условии их разумного инвестирования в альтернативные проекты. Следует особо подчеркнуть, что денежные суммы имеют неодинаковую стоимость во времени даже в отсутствие инфляции. Например, сегодняшняя ценность 10 тысячи тенге которая лежит у вас в бумажнике, и 10 тысячи тенге, которая будет вам выплачена в виде заработной платы через 1 месяц, неодинакова, хотя номинально суммы равны. Имеющуюся тысячу вы можете сегодня поместить на срочный депозит в банк (или инвестировать в любой приносящий доход актив) и спустя месяц получить доход от процентов, скажем, 500 тенге. Отсюда важное правило: чем дальше в будущем отстоят от нас предполагаемые денежные суммы, тем меньше их сегодняшняя ценность. Для правильного и точного определения стоимости денег во времени необходимо учитывать ряд факторов: (1) номинальные денежные суммы; (2) сроки инвестирования (накопления дохода); (3) периодичность начисления процентов (дохода); (4) ставку дохода (ее могут называть ставкой или нормой процента, а также ставкой или нормой дисконтирования – это все синонимы).

2.1.Будущая стоимость единицы (накопленная сумма единицы)

Данная функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Различают технику простого и сложного процента.

Простой процент начисляется только один раз в конце срока депозитного договора.

Пример:

Вклад в 10.000 долл. внесен на счет под 12% годовых. Какая сумма будет на счете к концу второго года?

10.000*(1+0,12*2)=12,400

Сложный процент предполагает начисление процентов не только на сумму первоначального взноса, но и на сумму процентов, накопленных к концу каждого периода.

Рассмотрим процесс накопления в динамике.

| Год | Накопленная сумма (долл.) |

| 1. | 10.000*112%=11.200 |

| 2. | 11.200*112%=12.544 |

Базовая формула для расчета будущей стоимости:

![]()

где

FV - будущая стоимость (стоимость в какой-то определенный момент времени в будущем);

PV - текущая стоимость (стоимость на сегодняшний день; в практическом смысле – на дату оценки)

i - ставка процента

n - число периодов начисления процентов

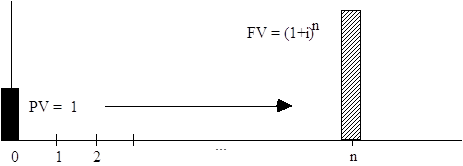

При PV=1, формула имеет вид: ![]()

На данном рисунке показана известная нам величина текущей стоимости PV=1, горизонтальная ось изображает срок накопления денежных сумм, а на момент времени n показана неизвестная нам будущая стоимость FV, которую можно определить по указанной формуле.

Поскольку сложный процент применяется очень часто и широко, были разработаны стандартные таблицы, содержащие предварительно рассчитанные факторы сложного процента. Фактором называется число, которое, будучи перемноженным на заданное число, дает искомый результат. В таблице факторы будущей стоимости показаны в колонке 1.

Более частое начисление процента.Нередко период накопления короче года. Начисление процентов может происходить раз в полгода, в квартал, раз в месяц и т. д. В данном случае необходима корректировка базовой формулы будущей стоимости. При корректировке число лет, на протяжении которых происходит накопление, умножается на частоту начисления процентов в течение одного года, а номинальная ставка процента делится на частоту начисления.

FV=PV*(1+i/m)n*m, где

m - частота начисления процента

Пример:

На вклад в 10.000 долл. процент начисляется раз в квартал. Годовая ставка процента равна 12. Какая сумма будет на счете в конце второго года?

10.000*(1+0,12/4)2*4=10.000*1,2668=12.668

Вопросы для контроля

1. Стоимость земельного участка, купленного за 20.000 долл., повышается на 15% в год (по сложному проценту). Сколько он будет стоить через пять лет?

Ответ:

20.000*2,011357=40.227,14

2.2. Текущая стоимость единицы

Текущая стоимость единицы – это величина, обратная накопленной сумме единицы. Это сегодняшняя стоимость единицы, которая должна быть получена в будущем.

Процесс определения текущей стоимости единицы (его также называют дисконтированием; не путать с дисконтом – скидкой!) аналогичен процессу накопления дохода от процентов, но имеет обратную направленность во времени: от будущего к настоящему. То есть мы определяем, сколько нужно сегодня вложить в приносящий периодический доход от процентов актив, чтобы в конкретный момент времени в будущем получить заранее заданную сумму. При определении текущей стоимости ставку процента, по которой начисляется периодический доход, чаще называют ставкой дисконтирования.

Функция текущей стоимости единицы дает возможность определить стоимость суммы в данный момент, если известна ее величина в будущем, число периодов и ставка процента.

![]()

где

PV - текущая стоимость;

FV - будущая стоимость;

i - ставка процента (ставка дисконтирования)

n - число периодов начисления процентов

Фактор текущей стоимости единицы в таблице показан в колонке 4.

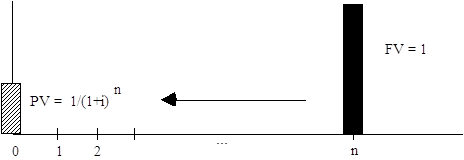

При FV =1, формула имеет вид

![]()

Данный рисунок иллюстрирует известную будущую стоимость FV=1 в момент времени n. Требуется определить неизвестную текущую стоимость PV в нулевой момент времени, то есть на сегодняшний день.

Пример:

При 10%-ой ставке процента текущая стоимость 100.000 долл., ожидаемых к получению через год, равна?

100.000*0,909091=90909,1

Проверка:

Если сегодня инвестор вкладывает 90909,1 долл. и в течение следующего года может получить чистый доход в 10%, т. е. 9090,91, то через год его капитал будет составлять 100.000 долл. (90909,1+9090,91)

Вопросы для контроля3. Какую сумму следует сегодня депонировать в банке, начисляющем 12% годовых при ежемесячном накоплении, для того, чтобы через 4 года получить 10.000 долл.?

Ответ:

10.000*0,62026=6202,6

4. Сколько надо положить на счет в банке под 20% годовых, чтобы через десять лет купить квартиру за 120.000 долл.?

Ответ:

120.000*0,161506=19380,72

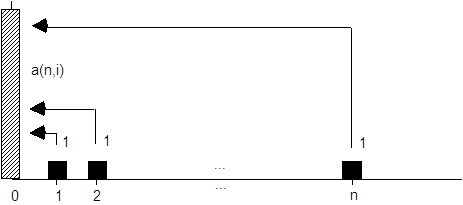

2.3.Текущая стоимость аннуитетаАннуитет - это денежный поток, в котором равные суммы выплачиваются через одинаковые промежутки времени. Различают аннуитет обычный и авансовый. Обычный - возникает в конце периода начисления процентов, а авансовый - в начале.

Текущая стоимость обычного аннуитета при заданной ставке дисконтирования может быть рассчитана путем оценки каждого платежа в отдельности. При этом сумма каждого платежа умножается на соответствующий фактор текущей стоимости единицы. Текущая стоимость аннуитета обозначается а(n,i).

На рисунке показано как несколько аннуитетных платежей, по отдельности равных 1, преобразуются в неизвестную величину текущей стоимости аннуитета на нулевой момент времени.

Пример:

Ежегодный платеж по аренде составляет 300.000 долл. Ставка дисконтирования равна 10%. Какова текущая стоимость платежей за пять лет?

Решение:

Текущая стоимость аннуитета равна

300000*3,7908=1137240 долл.

Авансовый аннуитетДля того, чтобы фактор обычного аннуитета превратить в фактор авансового аннуитета, необходимо взять фактор обычного аннуитета для потока доходов, укороченного на один период, и добавить к нему единицу. При добавлении единицы учитывается первое поступление, которое не следует дисконтировать. При сокращении потока на один период во внимание принимается текущая стоимость остальных платежей.

Пример: На протяжении четырех лет уплачивается арендная плата в сумме 3.000 долл. Платеж осуществляется в начале каждого года. Ставка дисконта равна 15%. Определить текущую стоимость арендных платежей.

Решение: 3000*(2,28323+1) = 9849,69 долл.

Вопросы для контроля5. Какова текущая стоимость ипотечного кредита, предусматривающего выплату 1000 долл. в конце каждого года на протяжении 5 лет? Ставка дисконта равна 10%

Ответ: 1000*3,79079=3790,79

6. Ежемесячные платежи по аренде поступают в начале каждого месяца в размере 5000 долл. Приемлемая годовая ставка дисконта - 15%. Какова текущая стоимость платежей за 8 месяцев?

Ответ: 5000*(6,66273+1) = 38313,65

Использование двух факторовДоход, ожидаемый от собственности, часто состоит из двух частей:

1. поток доходов от текущей деятельности;

2. единовременная сумма от перепродажи актива.

Оценка инвестиционной привлекательности требует в ряде случаев дифференциации ставок дисконта в зависимости от уровня риска тех или иных операций. Учет различий в уровне риска требует от оценщика использования соответствующих ставок дисконта.

Пример: Владелец бензоколонки предполагает в течение пяти лет получать ежегодный доход в сумме 30.000 долл. В конце пятого года он планирует продать бензоколонку за 100.000 долл.

Прогнозирование доходов от эксплуатации собственности имеет большую степень точности, чем прогнозирование цены продажи, поэтому ставки дисконта равны соответственно 10% и 15%.

Определить текущую стоимость совокупного дохода от бензоколонки.

Решение:

1. Текущая стоимость потока дохода от эксплуатации

30.000*3,79079=113.723,7 долл.

2. Текущая стоимость дохода от продажи

100.000*0,49718 = 49.718 долл.

3. Текущая стоимость совокупного дохода

113.723,7 + 49.718 = 162.441,7 долл.

Потоки доходов от собственности могут увеличиваться или уменьшаться. Оценка повышающихся или снижающихся потоков доходов с использованием сложного процента может быть проведена различными путями.

Пример: Аренда магазина принесет его владельцу в течение первых трех лет ежегодный доход в 750.000 долл. В последующие пять лет доход составит 950.000 долл. в год. Определить текущую стоимость совокупного дохода, если ставка дисконта равна 10%.

Решение:

Вариант №1

В данном случае текущая стоимость совокупного дохода равна текущей стоимости потока доходов в 750.000 долл. за первые три года и потока доходов в 950.000 долл. за последующие пять лет.

1. Рассчитаем текущую стоимость арендных платежей за первые три года.

750.000*2,48685 = 1.865.137 долл.

2. Определим текущую стоимость арендной платы за последующие пять лет. Фактор текущей стоимости аннуитета в этом случае будет равен разности факторов, соответствующих рыночному и начальному периоду возникновения измененной суммы арендной платы по отношению к текущему, т. е. нулевому периоду. Повышенная аренда поступала с конца третьего по конец восьмого периода, следовательно в расчетах должны быть использованы факторы - 2,48685 и 5,33493.

950.000 *(5,33493-2,48685)=2.705.676 долл.

3. Суммарная текущая стоимость арендной платы

1.865.137 + 2.705.676 = 4.570.813 долл.

Вариант №2

арендная плата

Текущая стоимость суммарного потока доходов равна разности потока доходов в 950.000 долл., полученного за все восемь лет, и несуществующего потока доходов в 200.000 долл. (950-750) за первые три года.

Решение:

1. Рассчитаем текущую стоимость дохода от аренды, исходя из предположения, что все 8 лет она составляла ежегодно 950 тыс. долл.

950.000*5,33493 = 5.068.184 долл.

2. Рассчитаем текущую стоимость завышенной суммы аренды, которая существовала три года.

200.000*2,48685 = 497.370 долл.

Текущая стоимость арендной платы за 8 лет составляет

5.068.184 – 497.370 = 4.570.814 долл.

Вариант №3

арендная плата

Этот вариант решения предполагает, что текущая стоимость совокупного дохода равна сумме дохода в 750.000 долл. за восемь лет и превышения в 200.000 долл., достигнутого в последние пять лет аренды.

Решение:

1. Рассчитаем текущую стоимость доходов от аренды в 750.000 долл. за восемь лет.

750.000*5,33485 = 4.001.137 долл.

2. Рассчитаем текущую стоимость дополнительного дохода от аренды, полученного за последние пять лет.

200.000*(5,33485-2,48685) = 569.600 долл.

3. Текущая стоимость полученной арендной платы

4.001.137 + 569.600 = 4.570.737 долл.

Если полученные результаты имеют некоторые расхождения, то это является следствием округлений, допускаемых при расчетах.

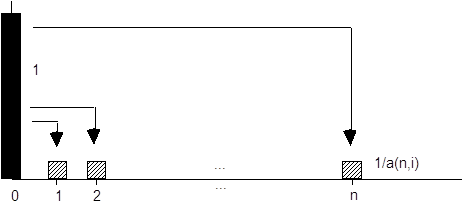

2.4. Взнос на амортизацию единицыДанная функция используется для определения величины одного аннуитетного платежа при известной текущей стоимости серии таких платежей. (На практике это нужно для расчета величин платежей по ипотечным кредитам, погашаемым равными выплатами). Эта функция является обратной функции текущей стоимости аннуитета. Величина искомого платежа обозначается как РМТ. Если известна основная сумма кредита (текущая стоимость серии платежей на момент “0”), следует использовать обратную формулу 1/a(n,i) для расчета величины одного платежа PMT- денежной суммы, которую необходимо вносить в конце каждого периода времени для того, чтобы выплатить весь кредит с учетом процентов. Кредит будет погашаться или “амортизироваться” равными платежами. Величина РМТ=1/ a(n,i) называется взносом на амортизацию единицы.

Текущую стоимость PV=1 можно рассматривать как сумму, “превращающуюся” в серию платежей, каждый из которых равен 1/ a(n,i). Предположим, что на счет в банке положена сумма, равная 1, при условии накопления i% за каждый период. В конце периода 1 сумма равная 1/ a(n,i), может быть снята со счета, а на остаток на счете будет начисляться процент. Аналогично, в конце периода 2 со счета может быть снята сумма, равная 1/ a(n,i), и так далее, включая период n. В конце периода n, когда будет произведен последний платеж, равный 1/ a(n,i), остаток на банковском счете будет равен 0.

В таблицах данный фактор показан в колонке 6.

Таблицы амортизацииРассмотрим кредит, основная сумма которого равна PV, и который должен быть погашен равными платежами PMT=PV/ a(n,i) за периоды 1, 2, ..., n. Каждый платеж, включает выплату как процентов, так основной суммы займа. Процентные выплаты будут направляться на обслуживание долга; они не уменьшают остаток основной суммы кредита. Остальная часть платежа пойдет на выплату (сокращение) основной суммы долга. Какую часть платежа составляет выплата процента, и какую часть - выплата основной суммы долга?

Наиболее распространенный способ определения структуры платежа по кредиту заключается в том, что из него вычитается процент, подлежащий выплате в данный период, а оставшаяся часть платежа считается равной выплате основной суммы кредита.

Предположим, что Bal(k) - это остаток по кредиту после того, как в конце периода k был произведен очередной платеж. Начальная сумма кредита Bal(0)=PV. В конце первого периода должен быть выплачен процент по кредиту в сумме, равной i*PV=i Bal(0). Если из периодичного платежа PMT вычесть процентные выплаты iBal(0), то получим часть платежа, идущую на погашение основной суммы долга. Новый остаток по кредиту на конец первого периода (начало второго периода) будет равен первоначальному остатку за вычетом выплат основной суммы долга, т. е. Bal(1)= Bal(0)-(PMT-i Bal(0)). В целом, процент, который должен быть выплачен по кредиту в конце периода k, равен i Bal(k-1), поэтому за период k основной долг уменьшится на следующую величину:

PR(k)=PMT-i Bal(k-1)

Где PR (k) – выплата основной суммы долга за период k

Новый остаток в конце периода k будет равен:

Bal(k)= Bal(k-1)-PR(k)= Bal(k-1)-(PMT-i Bal(k-1))

Последний платеж в конце периода n сведет остаток долга к нулю, т. е. PR(n)= Bal(n-1) и Bal(n)=0.

Расчет структуры периодического платежа обычно проводится в следующей форме:

ТАБЛИЦА АМОРТИЗАЦИИ/ГРАФИК ПОГАШЕНИЯ КРЕДИТА| Период | Остаток на начало периода | Платеж | Выплаты процента | Выплаты основной суммы долга | Остаток на конец периода |

| 1 | PV | PMT | iPV | PMT-iPV | Bal(1) |

| 2 | Bal(1) | PMT | i Bal(1) | PMT-i Bal(1) | Bal(2) |

| ... | ... | ... | ... | ... | ... |

| n-1 | Bal(n-2) | PMT | i Bal(n-2) | PMT-i Bal(n-2) | Bal(n-1) |

| n | Bal(n-1) | PMT | i Bal(n-2) | PMT-i Bal(n-1) | 0 |

7. Какими должны быть ежегодные платежи по ипотеке в 100.000 долл. при 12% годовых ? Выплата производится раз в год, срок погашения кредита 25 лет.

Решение:

100.000*0,1275=12750

8. Рассчитать ежемесячные платежи в погашение кредита, предоставленного в сумме 2.500.000 тенге. на два года при номинальной годовой ставке 96%.

Решение:

n=2*12=24

i=96:12=8

0,094978*2500=237.445

9. Каким должен быть ежегодный платеж в погашение 1000-долларового кредита, предоставленного под 10% годовых на четыре года? Составьте график амортизации.

Решение:

1000*0,3154708=315,4708

| Период | Остаток на начало периода | Платеж | Выплаты процента | Выплаты основной суммы долга | Остаток на конец периода |

| 1. | 1000 | 315,4708 | 100 | 215,4708 | 784,5292 |

| 2. | 784,5292 | 315,4708 | 78,45,92 | 237,0179 | 547,5113 |

| 3. | 547,5113 | 315,4708 | 54,75113 | 260,7197 | 286,7916 |

| 4. | 286,7916 | 315,4708 | 28,67916 | 286,7916 | 0 |

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев