Максимальная стоимость объекта определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью – это…

Накопление единицы на период (будущая стоимость аннуитета)

Заказчик обеспечивает личное ознакомление эксперта-оценщика с объектом недвижимости и возможность анкетирования администрации

Метод прямой капитализации доходов

Способы возмещения инвестиционного капитала (метод Ринга, метод Инвуда, метод Хоскольда)

Метод дисконтированных денежных потоков

Коммунальные платежи

Общая характеристика сравнительного подхода

Рассчитаем по компании-аналогу соотношение рыночной цены и чистой прибыли 3 000 : 300 = 10

По компании-аналогу рассчитывается инвестированный капитал как сумма рыночной стоимости собственного капитала и долгосрочных обязательств

Принципы оценки земли и его регулирование

Методы оценки земли

Понятие и признаки недвижимости

Специфика недвижимости как товара

Необходимость оценки недвижимости

Особенности применения сравнительного подхода

Права собственности

Процентные корректировки вносятся всегда первыми - к каждой предыдущей, уже скорректированной величине цены сопоставимой продажи

Тщательно проверить использованные для расчёта данные по сопоставимым продажам и их скорректированные величины

Основные понятия оценки машин и оборудования

Функционально самостоятельные машины, агрегаты и установки;

Методы оценки машин и оборудования

Предмет, объект и задачи исследования транспортных средств

Общая характеристика легковых автомобилей

Особенности расчета оценки рыночной стоимости подержанных автотранспортных средств с учетом их технического состояния

Годам — при среднегодовом пробеге автотранспортного средства до 40 тыс. км включительно;

Нематериальные активы организации и их использование

МЕТОДЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Января 2002

Января 2002

Рыночный метод

Января 2002

Января 2002

Навигация

Накопление единицы на период (будущая стоимость аннуитета)

Оценка бизнеса

486499

знаков

50

таблиц

10

изображений

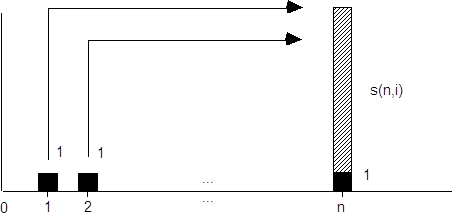

2.5. Накопление единицы на период (будущая стоимость аннуитета)

Предположим, что вместо рассмотрения текущей стоимости серии равновеликих платежей, нужно знать будущую стоимость, которая должна быть получена в конце периода n за счет внесения равных платежей через промежутки времени t=1, 2, ..., n. Данная практика депонирования равных взносов на протяжении серии временных периодов и накопления их до определенной будущей суммы, называется формированием “фонда возмещения”. Каждая денежная сумма, положенная на соответствующий счет, будет в течение n периодов накапливаться в будущую стоимость, а сумма этих будущих стоимостей и будет общей накопленной стоимостью фонда возмещения. Если каждый платеж в фонд равен единице, то общая будущая сумма называется накоплением единицы за период и обозначается s(n,i).

Поскольку формула накопления единицы за период просто обозначает текущую стоимость единичного аннуитета как будущую стоимость в конце периода n, то мы получаем:

![]()

В таблице данный фактор показан в колонке 2.

Рисунок иллюстрирует накопление искомой будущей стоимости аннуитета s (n,i) в момент времени n, складывающейся из отдельных аннуитетных платежей, каждый из которых равен 1.

Вопросы для контроля10. Молодожены накапливают деньги для первоначального взноса за дом. Если в конце каждого месяца они будут вносить 100 долл. на банковский счет, приносящий 10% годовых при ежемесячном начислении процентов, то сколько средств у них будет через пять лет?

Ответ: 100*77,437072=7743,7072

11. На сберегательный депозит в банке под 9% годовых с ежемесячным начислением процентов в начале каждого месяца вносится по 1500 долл. Определить, какая сумма будет на счету к концу четвертого месяца.

Ответ: 4,022556*1500=6034

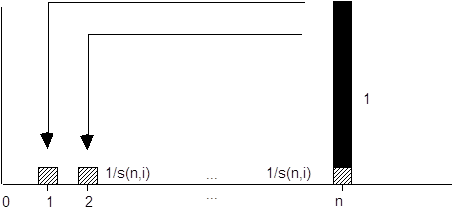

2.6. Фактор фонда возмещенияФактор фонда возмещения определяет величину аннуитетного платежа, необходимого для получения заданной будущей стоимости. Эта функция является обратной функции накопления единицы за период. Для получения обратной функции нам известна необходимая стоимость накопленного фонда FV в конце периода n; мы рассчитываем величину периодического платежа PMT для накопления фонда возмещения за периоды 1, 2, ..., n до желаемой величины, равной FV. Этот платеж называется фактором фонда возмещения и обозначается SFF:

![]()

Фактор фонда возмещения SFF “дисконтирует” будущую стоимость фонда возмещения FV обратно в серию равновеликих платежей. Если в конце периода n вы ожидаете получить сумму, равную единице, то это будет эквивалентно получению серии равных платежей SFF=s(n,i) за периоды 1, 2, ..., n.

В таблице данный фактор показан в колонке 3.

12. Какую одинаковую сумму необходимо ежегодно в течение пяти лет откладывать в банк, начисляющий 10% годовых, чтобы купить квартиру за 300 тыс. долл.?

Ответ:

0,1637975*300.000=49139,25

13. Господин Каймакбаев Д. предполагает через пять лет купить гараж за 16 000 тыс. тенге. Какую сумму необходимо в конце каждого года откладывать в банк под 10%, если первоначальный взнос составил 4000 тыс. тенге.?

Ответ:

1. 4000*1,611051=6442040

2. 16.000.000-6442040=9557690

3. 9557690*0,1637975= ?

2.7. Взаимосвязь между различными функциями![]()

Расчет факторов всех шести функций основан на использовании базовой формулы сложного процента. Главным условием, обеспечивающим математическую взаимосвязь между функциями, является предположение, что начисленный процент не снимается с депозитного счета и капитализируется.

| Основная функция | Обратная функция |

| Будущая стоимость единицы (колонка 1)

| Текущая стоимость единицы (кол. 4) PV=1/ (1+i)^n |

| Накопление единицы за период (будущая стоимость аннуитета) (кол. 5) | Фактор фонда возмещения (кол. 2) |

| Текущая стоимость аннуитета (кол. 5) | Взнос на амортизацию единицы (кол. 6) |

Сумма фактора фонда возмещения (кол. 3) и ставки периодического процента равна взносу на амортизацию единицы (кол. 6). Это соотношение показывает, что взнос на амортизацию единицы является суммой двух элементов: доход на инвестиции и возврат инвестированных средств. Рассчитывая платежи по кредиту на основе взноса на амортизацию единицы, заемщики выплачивают в течение срока кредита основную сумму плюс процент. В том же случае, когда выплачивается лишь процент, однако основная сумма долга не погашается вплоть до истечения срока кредита, заемщик может вносить в каждый период на отдельный счет определенную сумму рассчитанную по фактору фонда возмещения. С учетом того, что фонд возмещения приносит процент по той же ставке, что и полученный кредит, по окончании срока последнего остаток фонда возмещения может быть использован для погашения остатка задолженности.

Взнос на амортизацию единицы (кол. 6) соотносится со ставкой процента таким образом, что взнос должен всегда превышать периодическую ставку процента вне зависимости от срока кредита. В том случае, если каждый платеж по кредиту не превышает обязательный периодический процент, кредит не будет погашен периодическими платежами.

Аналогично текущая стоимость обычного аннуитета (кол. 5) никогда не может превысить фактор, равный частному от деления денежной единицы на периодическую ставку процента.

Контрольные тесты:

1. Какая функция показывает равновеликий периодический платеж, необходимый для полной амортизации кредита?

1) взнос за амортизацию денежной единицы

2) накопленная сумма единицы;

3) накопление единицы за период;

4) фактор фонда возмещения;

5) текущая стоимость обычного аннуитета;

2. Как называется денежный поток, в котором все суммы равновеликие?

1) аннуитет;

2) актив;

3) пассив;

4) рента;

5) дисконтирование

3.Что такое аннуитет?

1) денежный поток, в котором все суммы равновеликие;

2) вероятность получения в будущем дохода;

3) денежный поток, в котором все суммы различаются по величине;

4) денежный поток, в котором все суммы возникают через равновеликие отрезки времени;

5) процентное соотношение между денежным потоком и чистым доходом.

4. Что такое ликвидность?1) возможность быстрого превращения активов предприятия в денежные средства;

2) обеспеченность запасов и затрат собственными источниками;

3) количество оборотов дебиторской задолженности за год;

4) эффективность хозяйственной деятельности предприятия;

5) соотношение между собственными и заемными средствами.

5. Укажите единственно верное утверждение о дисконтировании.-

1) позволяет рассчитать настоящую(приведенную) стоимость при заданном периоде, процентной ставке и конкретной сумме;

2) сумма, возникающая в определенной хронологической последовательности;

3) вероятность получения в будущем дохода;

4) доход, получаемый ежегодно при вложении капитала;

Глава 3. Технология оценки стоимости предприятия

Процесс оценки – это последовательность действий, выполняемых в ходе определения стоимости. Оценка стоимости бизнеса – сложный и трудоёмкий процесс, состоящий из нескольких этапов. Его можно разделить на следующие стадии:

1. Определение проблемы.

2. Предварительный осмотр объекта и заключение договора на оценку.

3. Сбор и анализ данных.

4. Применение трёх подходов к оценке объекта.

5. Согласование результатов, полученных с помощью различных подходов.

6. Подготовка отчёта и заключения об оценке.

Рассмотрим основные и наиболее важные этапы проведения оценки недвижимости. Соблюдение всех необходимых условий процесса оценки приводит к наилучшим результатам.

1 Этап. Определение проблемы. Задача оценки объекта недвижимости определяется четырьмя составляющими, к числу которых относятся идентификация объекта или объектов, которые подлежат оценке; определение оцениваемых прав собственности; определение цели проведения оценки; установление даты, на которую производится оценка.

1. Идентификация объекта недвижимости. При идентификации объекта недвижимости указываются его наименование, инвентаризационный номер, местоположение и другие реквизиты, и фактические характеристики.

2. Выявление предмета оценки. Важнейший момент при осуществлении оценки объекта недвижимости – выявление предмета оценки, то есть того, что подлежит оценке, - весь комплекс имущественных прав на недвижимость или некоторые имущественные права.

3. Определение даты оценки. Дата оценки – это момент времени, в который выполняется оценка. С течением времени стоимость объектов недвижимости изменяется. Например, существуют сезонные колебания цен на недвижимость в зависимости от времени года. Причём изменения в короткие промежутки времени могут быть значительными. В связи с этим необходимо установить с самого начала дату оценки. Это может быть дата его осмотра, дата судебного разбирательства, связанного с разделением имущественного комплекса.

Дата оценки стоимости объекта важна также при использовании сравнительного подхода к оценке, когда стоимость оцениваемого объекта сравнивается с данными сопоставимых сделок. Используя данные по сопоставимым объектам, важно знать дату их оценки. В случае если оценка объекта недвижимости производится в связи с судебным разбирательством, например в связи с неплатёжеспособностью предприятия, дату оценки может определить суд.

4. Формулирование цели и функции оценки. Определение цели оценки – очень важный этап. От цели оценки зависит выбор её методики. Неправильно сформулированная цель влечёт за собой использование неадекватной методики оценки и ошибочный результат. В связи с этим в отчёте по оценке необходимо указать, что данная оценка действительна лишь для цели или целей, указанных в данном отчёте. Использование полученных результатов в других целях некорректно. Например, методы оценки объекта недвижимости для налогообложения имущества отличаются от методов, используемых для оценки при его ликвидации.

Цель оценки определить вид стоимости, которую требуется определить. Функция оценки – это сфера её последующего использования. Например, оценка необходима для помощи продавцу или покупателю в определении цены объекта недвижимости.

5. Ознакомление заказчика с ограничительными условиями. На первой стадии оценки необходимо ознакомить заказчика с основными ограничительными условиями, которые сопровождают оценку стоимости объекта недвижимости. Они формулируются для защиты интересов заказчика и эксперта-оценщика. Часть их при необходимости следует отражать в отчёте об оценке, чтобы избежать в будущем в отношениях между заказчиком и экспертом-оценщиком конфликтных ситуаций.

Ниже приведены некоторые основные ограничительные условия оценки стоимости объектов недвижимости.

1. При подготовке отчёта об оценке объекта используются прогнозные данные о будущих прибылях и амортизационных отчислениях, полученные от заказчика.

2. Финансовые и технико-экономические характеристики объекта, используемые в оценке, берутся или рассчитываются на основе бухгалтерской отчётности без проведения специальной аудиторской проверки её достоверности и инвентаризации имущества.

3. В процессе оценки специальная юридическая экспертиза документов, касающихся прав собственности на оцениваемые объекты, не проводится.

4. Прогнозы, содержащиеся в отчёте, основаны на текущих рыночных условиях и предполагаемых краткосрочных факторах, влияющих на изменение спроса и предложения и сохраняющихся в прогнозный период экономической ситуации. Однако эти прогнозы подвержены изменениям из-за меняющихся условий в будущем.

5. Данная оценка действительна лишь на дату оценки, указанную в данном отчёте, и для целей, указанных в нём.

6. Заказчик гарантирует: любая информация, суждения, аналитические разработки эксперта-оценщика и другие материалы настоящего отчёта будут использованы им исключительно в соответствии с целями задания на оценку.

7. Эксперт-оценщик и заказчик гарантируют конфиденциальность информации, полученной ими в процессе оценки объекта недвижимости, за исключением случаев, предусмотренных действующим законодательством РК.

8. Отчёт об оценке должен рассматриваться как ограниченное исследование, в котором эксперт-оценщик не соблюдал всех требований к оценке, предусмотренных стандартов по оценке.

9. Заключение и отчёт об оценке объекта недвижимости представляют собой точку зрения эксперта-оценщика без каких-либо гарантий с его стороны в отношении последующей реализации имущества.

10. Эксперт-оценщик не представляет никаких гарантий и обязательств по поводу сохранности имущества и отсутствия нарушений действующего законодательства.

11. Заказчик обеспечивает эксперта-оценщика всей необходимой для оценки информацией, включая технический паспорт объекта, балансовые отчёты и отчеты о результатах деятельности за последние четыре года, текстами договоров с третьими лицами, документами, подтверждающими право собственности на имущество, и другими документами. Эксперт- оценщик имеет право получать требуемую для оценки информацию об объекте недвижимости непосредственно в государственных органах управления.

При невозможности получить в полном объёме документы и информацию, необходимые для оценки, в том числе от третьих лиц, эксперт- оценщик должен отразить это в своём отчёте. Эксперт-оценщик не несёт ответственности за выводы, сделанные на основе документов и информации, содержащих недостоверные сведения.

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев