Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

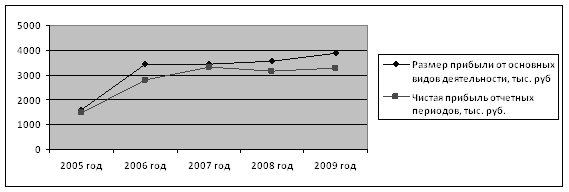

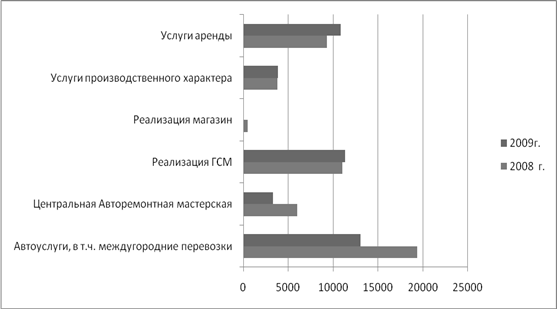

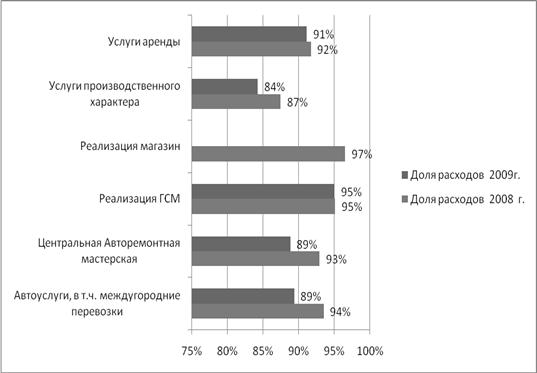

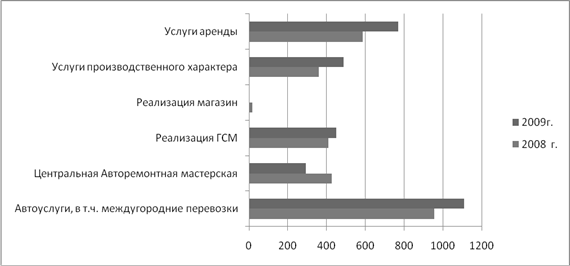

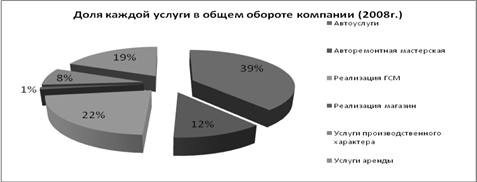

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Формы налоговых регистров по учету доходов

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

2.3.3. Формы налоговых регистров по учету доходов

Регистр учета операций выбытия имущества, работ, услуг, прав используется для обобщения информации об операциях выбытия и формирования сумм доходов от реализации. Записи производятся по каждому факту утраты организацией права собственности на имущество, передачи прав, выполнения работ, оказания услуг на основании данных первичных учетных документов.

Регистр учета поступлений денежных средств формируется для обобщения информации о поступлении в организацию денежных средств. Записи производятся по каждому факту поступления денежных средств на расчетный счет организации или кассу.

Записи в регистры учета операций по движению дебиторской (кредиторской) задолженности производятся по всем фактам возникновения и погашения дебиторской (кредиторской) задолженности по любым основаниям с начала налогового периода до отчетной даты.

Регистр учета расчетов с бюджетом формируется для обобщения информации о состоянии расчетов с бюджетом. Записи производятся по каждому факту начисления и перечисления в бюджет сумм налога (сбора).

Регистр учета доходов текущего периода формируется для обобщения информации об операциях получения доходов отчетного (налогового) периода, используемой при заполнении декларации по налогу на прибыль организаций. Ведение регистра должно обеспечивать возможность группировки доходов по их видам.

При признании доходов от реализации методом начисления порядок записей в аналитические регистры налогового учета устанавливается в зависимости от условий передачи покупателю (потребителю) продукции (работ, услуг) собственного производства: в счет погашения ранее полученных авансов или с последующей оплатой.

Статьей 316 НК РФ определено, что если цена реализуемой продукции (работ, услуг), имущественных прав выражена в валюте иностранного государства, сумма выручки от реализации пересчитывается в рубли на дату реализации. Доходы от реализации определяются как произведение суммы, выраженной в иностранной валюте, на курс рубля к иностранной валюте на дату реализации. В этом случаи в аналитических регистрах налогового учета приводятся показатели, отражающие признак операции в иностранной валюте.

Рассмотрим порядок ведения налогового учета по операциям реализации продукции собственного производства на конкретном примере.

Пример № 2.

На предприятии ООО «ТПК СпецКровДизайн» заключен договор поставки № 3 от 15.01.03. В соответствии с условиями договора право собственности на продукцию переходит в момент ее отгрузки покупателю. 22.01.03 от покупателя получен аванс в сумме 56000 руб., что подтверждено выпиской с расчетного счета в банке. В счет погашения ранее полученного аванса по счету-фактуре № 8 от 25.01.03 организация ООО «ТПК СпецКровДизайн» отгрузила покупателю металлочерепицу в количестве 287,18 м2 по цене 162,5 руб. за 1 м2, на общую сумму 46667 руб. (без НДС). Сумма НДС по отгруженной продукции составила 9333 руб.

Данная операция последовательно отражается в регистре учета поступлений денежных средств, регистре учета расчетов с бюджетом, регистре учета операций по движению кредиторской задолженности, регистре учета операций выбытия имущества, работ, услуг, прав.

Табл. 2.4

Регистр учета поступлений денежных средств

За 1 квартал 2003 г.

| Дата поступления | Основание поступления | Условия поступления | Сумма руб. | Признак операций в иностранной валюте |

| 1 | 2 | 3 | 4 | 5 |

| 22.01.2003 | Договор № 3 от 15.01.2003г. | Поступление денежных средств в счет аванса | 56000 | |

| …. | ….. | ….. |

Показатели данного регистра формируются на основании первичных документов (приходного кассового ордера или выписки с расчетного счета в банке), договоров купли-продажи и поставки. Графа 5 заполняется при получении средств в иностранной валюте, ее показатели используются для расчета курсовых разниц.

Наряду с регистром учета поступления денежных средств одновременно формируется записи в регистре учета расчетов с бюджетом и регистре учета операций по движению кредиторской задолженности.

Табл. 2.5.

Регистр учета расчетов с бюджетом

За 1 квартал 2003 г.

| Вид налога (сбора) | Дата начисления | Сумма налога (сбора) | Срок уплата | Общая начисление сумма налога (сбора) | Дата фактического перечисления | Перечисленная сумма налога (сбора) | Общая перечисленная сумма налога (сбора) | Сумма списанной (уменьшенной) задолженности перед бюджетом | Сумма недоимки (переплаты) | Пени | Общая сумма пени |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| НДС | 31.01.03 | 9333 | 20.02.03 | 9333 |

Показатель графы 4 данного регистра формируется на основании данных регистра учета поступлений денежных средств. В графах 2 и 4 регистра указываются сроки, установленные налоговым законодательством.

Табл. 2.6.

Регистр учета операций по движению кредиторской задолженности

За 1 квартал 2003 г.

| Дата операции | Наименование операции | Дата начала течения срока исковой давности | Порядок расчетов | Сумма возникшей задолженности | Сумма НДС по возникшей задолженности | Курсовая (суммовая) разница по возникшей задолженности | Сумма НДС по суммовой разнице | Дата погашения (списания) | Основание для списания | Сумма погашенной списанной задолженности | Сумма НДС погашенной (списанной) задолженности | Сумма погашенной задолженности | Сумма НДС по непогашенной задолженности |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 22.01.03 | Полученные авансы | 15.01.03 | В руб. | 46667 | 9333 |

В качестве даты операции в регистре отражается дата возникновения задолженности в соответствии с показателями регистра учета поступлений денежных средств. Дата начала течения срока исковой давности определяется на основании условий договора и (или) в соответствии с требованиями законодательства. Показатели граф 7 и 8 формируются в том случае, если кредиторская задолженность выражена в иностранной валюте или в условных единицах. На момент отгрузки продукции покупателю делаются последовательно записи в регистре учета операций выбытия имущества (табл. 2.7.) и регистре учета операций по движению кредиторской задолженности (табл. 2.6.).

В регистре учета операций по движению кредиторской задолженности в графе 9 будет отражена дата погашения задолженности (25.01.03), в графе 10 – основание для погашения (отгрузка продукции в счет ранее полученных авансов), в графе 11 – сумма погашенной задолженности (46667 руб.), в графе 12 – сумма НДС по погашенной задолженности (9333 руб.).

Табл. 2.7.

Регистр учета операций выбытия имущества, работ, услуг, прав

За 1 квартал 2003 г.

| Дата операции | Условия выбытия | Вид дохода | Основание выбытия | Наименование выбывающего объекта | Сумма руб. | Количество М2 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 22.01.03 | В счет погашения полученных авансов | Выручка от реализации продукции собственного производства | Договор № 3 от 15.01.03, счет-фактура № 8 от 25.01.03 | Металлочерепица | 46667 | 287,18 |

Табл. 2.8.

Регистр учета доходов текущего периода

За 1 квартал 2003 г.

| Дата операции | Вид дохода | Сумма | Общая сумма по виду дохода |

| 1 | 2 | 3 | 4 |

| 25.01.03 | Доход от реализации продукции (товаров) собственного производства | 46667 | 46667 |

Показатели графы 4 регистра (табл. 2.8.) используется при заполнении листа 02 и приложения 1 к листу 02 декларации по налогу на прибыль организации.

В том случае, если по условию договора поставки (купли-продажи) право собственности на продукцию переходит на момент ее отгрузки покупателю с последующей оплатой, последовательность записей в регистры налогового учета будет следующей: регистр учета операций выбытия имущества, работ, услуг, прав; регистр учета расчетов с бюджетом; регистр учета операций по движению дебиторской задолженности; регистр учета доходов текущего периода.

По мере поступления денежных средств от покупателя производятся записи в регистр учета поступления денежных средств и в регистр учета операций по движению дебиторской задолженности.

Рассмотренный мной метод ведения налогового учета является автономным, основанный на данных налоговых регистров, которые были предложены МНС России. Существует и другой метод ведения налогового учета, основанный на данных бухгалтерского учета. В настоящее время бухгалтерия предприятия ООО «ТПК СпецКровДизайн» стоит перед выбором метода ведения налогового учета. Собирается информация с целью дальнейшего выбора ведения налогового учета, в сторону автономного налогового учета или основанного на данных бухгалтерского учета.

Методические рекомендации по применению главы 25 НК РФ «Налог на прибыль организаций» разъясняют, что данные налогового учета могут быть получены из регистров бухгалтерского учета. Это возможно, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, предусмотренный статьями главы 25, соответствует порядку группировки и отражения в бухгалтерском учете, установленному правилами бухгалтерского учета.

Следовательно, если порядок признания доходов от реализации продукции (работ, услуг) и в бухгалтерском, и в налоговом учете одинаков, налоговая база по операциям реализации продукции (работ, услуг) собственного производства может формироваться на основании аналитических регистров бухгалтерского учета.

Согласно положению по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) поступления, связанные с выполнением работ, оказанием услуг (выручка), увеличиваются на величину суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

В отличие от правил бухгалтерского учета, в налоговом учете суммовые разницы должны быть учтены в составе внереализационных доходов. В этих условиях показатели бухгалтерского учета операций, связанных с продажей продукции (работ, услуг), должны быть скорректированы в налоговом учете на величину суммовых разниц.

Рассмотрим порядок отражения в налоговом учете суммовой разницы на конкретном примере. При этом воспользуемся данными бухгалтерского учета.

Пример № 3.

Предприятие ООО «ТПК СпецКровДизайн» 15.03.03 по договору 19 продало 10 Мансардных окон фирмы «Fakro» по цене 218 евро за 1 шт., в сумме 2180 евро, в т. ч. НДС 363,33 евро. Согласно условиям договора расчеты за продукцию производятся в рублях по курсу ЦБ РФ на дату перечисления денежных средств. Покупная стоимость 1 окна равна 181,67 евро.

Покупатели оплатили окна 27.03.03г.

Курсы рубля по отношению к евро, установленные ЦБ России, составили:

· 33 руб./евро – на 15.03.03г.;

· 33,70 руб./евро – на 27.03.03г.

Исчисляя НДС, ООО «ТПК СпецКровДизайн» признает выручку «по отгрузке».

Для того чтобы заполнить регистры налогового учета необходимо воспользоваться справкой бухгалтера, которая называется «Выручка от реализации товаров (работ, услуг)». Справка необходима для исключения из выручки от продаж продукции по данным бухгалтерского учета суммовых разниц и определения той суммы выручки от реализации согласно требованиям налогового законодательства.

Табл. 2.9.

Бухгалтерская справка № 1 «Выручка от реализации продукции товаров (работ, услуг) за отчетный (налоговый) период»

| Оплата | Выручка по данным бухгалтерского учета | В т.ч. НДС | Суммовая разница | НДС в суммовой разнице | Суммовая разница без НДС | Выручка от реализации без учета НДС и уммовой разницы | ||

| Дата | Сумма | Дата | Сумма | |||||

| 1 | 2 | 3 | 4 | 5 | 6 (гр. 4-2) | 7 | 8 (гр. 6-7) | 9 (гр. 4-5-8) |

| 15.03.03 | 71940 | 25.03.03 | 73466 | 12244,33 | 1526 | 254,33 | 1271,67 | 59950 |

Табл. 2.10

Регистр учета доходов текущего периода

За 1 квартал 2003 г.

| Дата операции | Вид дохода | Сумма | Источник информации |

| 1 | 2 | 3 | 4 |

| 25.03.03 | Доход от реализации продукции (товаров) собственного производства | 59950 | Бухгалтерская справка |

Табл. 2.11.

Регистр учета внереализационных доходов текущего периода

За 1 квартал 2003 г.

| Дата операции | Вид дохода | Сумма | Источник информации |

| 1 | 2 | 3 | 4 |

| 25.03.03 | Доход от реализации продукции (товаров) собственного производства | 1271,67 | Бухгалтерская справка |

Таким образом, имеется реальная возможность для получения данных о доходах организации для целей налогообложения непосредственно из бухгалтерских регистров. Более того, информация, накопленная в бухгалтерской справке «Выручка от реализации товаров (работ, услуг) за отчетный налоговый период», может служить основанием для формирования показателей декларации по налогу на прибыль организации.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев