Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

2.3.4. Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Учет предоплаты, авансов.

В соответствии с п. 3 ПБУ 9/99 «Доходы организации» не признаются доходами для целей бухгалтерского учета поступления в виде предварительной оплаты и авансов в счет оплаты продукции, товаров, работ, услуг. В налоговом учете эти поступления не учитываются только организациями, определяющими доходы и расходы по методу начисления (подп. 1 п. 1 ст. 251 НК РФ).

Расчеты неденежными средствами.

В бухгалтерском учете величина выручки при исполнении обязательств неденежными средствами принимается в бухгалтерском учете по стоимости товаров (ценностей), полученных или подлежащих к получению, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость полученных товаров (ценностей) величина поступлений или дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией, рассчитанной исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (п. 6.3 ПБУ 9/99).

Для целей налогообложения доходы, полученные в натуральной форме в результате реализации, товаров, работ, услуг, имущественных правя, учитываются исходя из цены сделки (п. 4 ст. 274 НК РФ). При этом следует учитывать общие принципы определения цены товаров, работ и услуг для целей налогообложения, установленные ст. 40 НК РФ.

Учет суммовых разниц.

Для целей бухгалтерского учета, согласно п. 6.6 ПБУ 9/99, величина поступлений определяется с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), исчисленной по официальному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному курсу на дату признания выручки в бухгалтерском учете.

Налоговый кодекс определяет суммовую разницу, как разницу, возникающую у налогоплательщика, когда сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях. Суммовые разницы для целей налогообложения включаются в состав внереализационных доходов (п. 11.1 ст. 250 НК РФ) и расходов (п. 5.1 ст. 265 НК РФ). Если налогоплательщик использует метод начисления, выручка от реализации пересчитывается в рубли на момент перехода права собственности, и ее величина в последствии не изменяется.

Операции не являющиеся доходами.

Действующая законодательная база, нормативные документы по бухгалтерскому учету и налогообложению по разному подходят к определению операций, не являющихся доходами хозяйствующего субъекта.

Табл. № 2.12.

| Для целей бухгалтерского учета | Для целей налогового учета | |

| Не являются доходами | Не являются доходами | Доходы не учитываемые при определении налогооблагаемой базы |

| 1 | 2 | 3 |

| Суммы НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей (п. 3 ПБУ 9/99) | Суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров, работ, услуг, имущественных прав (подп. 2 п. 1 ст. 248 НК РФ) | |

| Средства поступившие по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. (п. 3 ПБУ 9/99) | Средства, поступившие комиссионеру, агенту, поверенному по договору комиссии (агентскому и др.) в пользу комитента, принципала, доверителя (подп. 9 п. 1 ст. 251 НК РФ) | |

| Залог, если договором предусмотрена передача заложенного имущества залогодержателю (п. 3 ПБУ 9/99) | Имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств (подп. 2 п. 1 ст. 251 НК РФ) | |

| Средства, полученные в задаток (п. 3 ПБУ 9/99) | ||

| Поступления в погашение кредита, займа, предоставленного заемщику (п. 3 ПБУ 9/99) | Средства, полученные по договорам кредита и займа; суммы, полученные в погашение заимствований (подп. 10 п. 1 ст. 251 НК РФ) | |

| Вклады участников (собственников) имущества (п. 2 ПБУ 9/99) | Имущество и имущественные права, полученные в счет вклада в уставный капитал (подп. 3 п. 1 ст. 251 НК РФ) | |

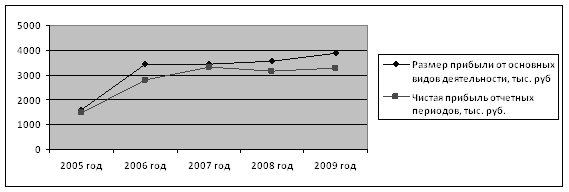

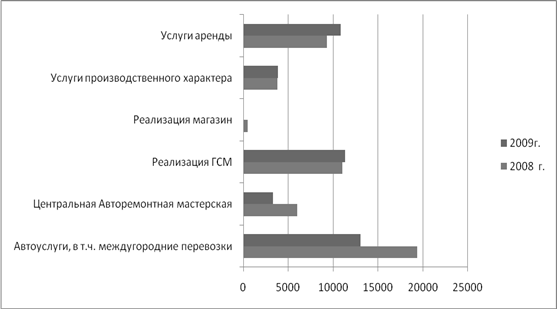

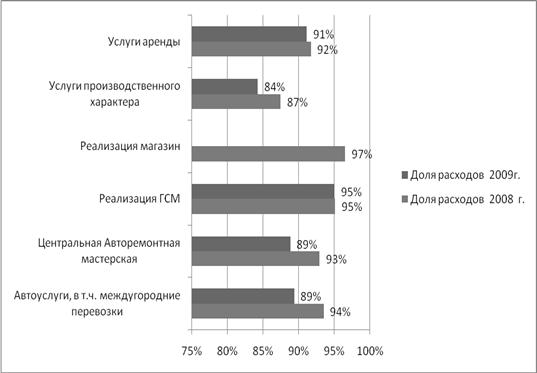

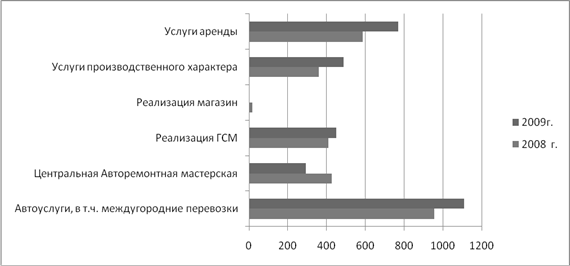

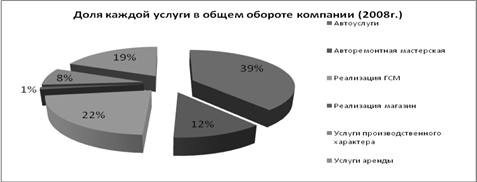

3. Анализ доходов от обычных видов деятельности

3.1. Анализ структуры и динамики доходов предприятия

Прежде чем начать анализ доходов предприятия, хотелось бы проанализировать наличие собственных оборотных средств на предприятие ООО «ТПК СпецКровДизайн» и определить, к какому типу финансовой устойчивости оно относится. Для этого потребуются данные формы №1 «Бухгалтерский баланс».

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев