Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Анализ наличия собственных оборотных средств

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

3.1.1. Анализ наличия собственных оборотных средств

Табл. 3.1.

Показатели для анализа наличия собственных оборотных средств

| № п/п | Показатели | На начало года | На конец года | Отклонение |

| 1. | Источники собственных средств (3 раздел пассива баланса) | 73 | 108 | +35 |

| 2. | Долгосрочные кредиты и займы (4 раздел пассива) | ____ | ____ | ____ |

| 3. | Доходы будущих периодов и резервы предстоящих расходов и платежей (строка 640+650) | ____ | ____ | ____ |

| 4. | Источники собственных и приравненных к ним оборотных средств (1+2+3) | 73 | 108 | +35 |

| 5. | Внеоборотные активы (1 раздел актива) | 63 | 96 | +33 |

| 6. | Наличие собственных оборотных средств (4-5) | 10 | 12 | +2 |

| 7. | Запасы и НДС по приобретенным ценностям (строка 210+220) | 456 | 482 | +26 |

| 8. | Излишек СОС (+), недостаток (-) (6-7) | -446 | -470 | -24 |

| 9. | Уровень обеспеченности собственными оборотными средствами, % 8/7*100 | -97,81 | -97,51 | +0,3 |

Вывод: Из таблицы видно, что на начало года наличие собственных оборотных средств составило 10 тыс. руб., а на конец 12 тыс. руб. Таким образом, произошло увеличение наличия собственных оборотных средств по сравнению с предыдущим годом на 2 тыс. руб.

Недостаток в собственных оборотных средствах на начало года составило 446 тыс. руб., а на конец года 470 тыс. руб., т.е. произошло увеличение недостатка на 24 тыс. рублей. Показатель уровня обеспеченности собственными оборотными средствами: на начало года - 97,81%, а на конец года -97,51%, т.е. он увеличился на 0,3% по сравнению с предыдущим годом.

Таким образам, предприятию недостаточно собственных оборотных средств, для покрытия запасов и затрат собственными источниками формирования.

Теперь перейдем к анализу финансовой устойчивости. Для этого приведем типы финансовой устойчивости. Их всего 4.

1 тип финансовой устойчивости. Характеризуется идеальной, высокой степенью финансовой устойчивости.

± Нс ≥ 0;

± Нд ≥ 0;

± Ноб ≥ 0;

2 тип финансовой устойчивости. Характеризуется достаточной финансовой устойчивостью, нормальная финансовая ситуация.

± Нс < 0;

± Нд ≥ 0;

± Ноб ≥ 0;

3 тип финансовой устойчивости. Этот тип характеризуется неустойчивым финансовым состоянием, не хватает собственных оборотных средств, приходится влезать в долги.

± Нс < 0;

± Нд < 0;

± Ноб ≥ 0;

4 тип финансовой устойчивости. Этот тип характеризуется кризисным финансовым положением. Не хватает финансовых запасов для покрытия кредитов и займов и как следствие этого: невыдача заработной платы, долги перед бюджетом и т.д. Для Российской финансовой системы характерен этот тип финансовой ситуации.

± Нс < 0;

± Нд < 0;

± Ноб < 0;

Так к какому же типу относится анализируемое предприятие? Это будет выяснено из следующих расчетов.

1. Нс – наличие собственных оборотных средств;

Нс = 3 раздел пассива – 1 раздел актива – запасы

Нс = 108 – 96 – 482

Нс = – 470

Нс < 0;

2. Нд - Нс увеличенное на величину доходов будущих периодов (строка 640), резервов предстоящих расходов (строка 650) и долгосрочных обязательств (4 раздел пассива).

Нд = Нс + (строки 640 + 650) + 4 раздел пассива

Нд = – 470 + 0 + 0

Нд = – 470

Нд < 0;

3. Ноб - Нд увеличенное на величину краткосрочных обязательств (5 раздел пассива)

Ноб = Нд + (5 раздел пассива)

Ноб = – 470 + 729

Ноб = +259

Ноб > 0;

Вывод: Предприятие ООО «ТПК СпецКровДизайн» относится к 3 типу финансовой устойчивости.

± Нс < 0;

± Нд < 0;

± Ноб ≥ 0;

Этот тип характеризуется неустойчивым финансовым состоянием, не хватает собственных оборотных средств, приходится влезать в долги. Что и подтверждается суммой по строке 610 «Займы и кредиты», V раздела пассива «Краткосрочные обязательства».

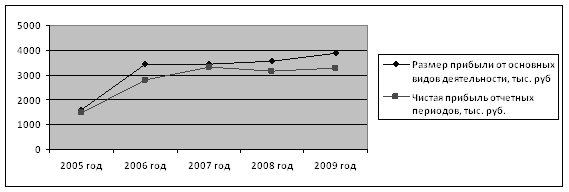

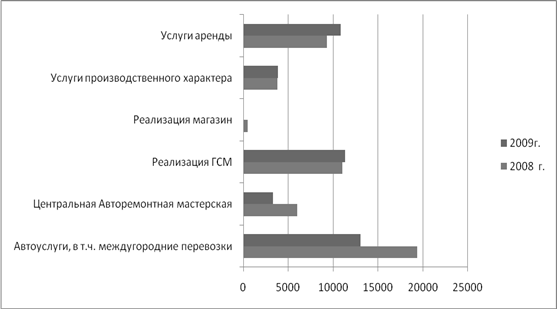

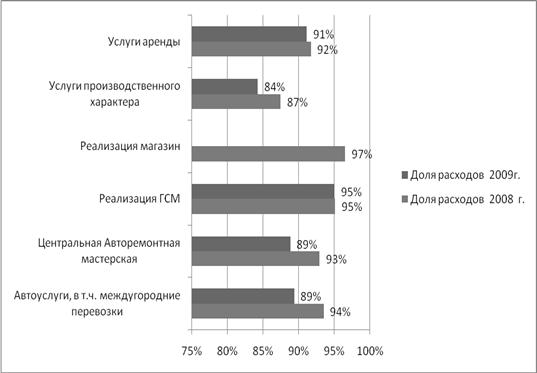

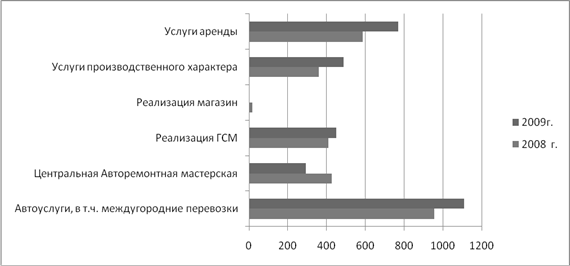

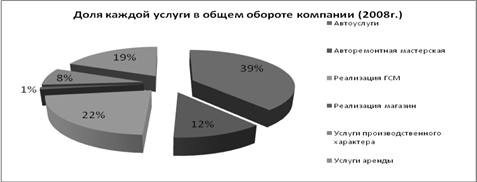

3.1.2. Анализ структуры и динамики доходов предприятия от обычных видов деятельности

Перед началом анализа доходов предприятия необходимо обратиться к классификации доходов предприятия (см. Главу 1 настоящей работы), а именно к классификации доходов в соответствии с ПБУ 9/99 «Доходы организации». Отсюда видно, что доходы подразделяются на:

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев